18 Анализ динамики и выполнения плана производства и реализации продукции

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Основные показатели: – Валовая продукция – стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. – Товарная продукция – в отличие от валовой, не включает остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. – Объем реализации продукции – определяется по отгрузке продукции покупателям, или по оплате. Приведенные показатели могут измеряться в натуральных (штуки, метры, тонны – используются при анализе объемов производства по отдельным группам и видам однородной продукции), условно-натуральных (применяются для обобщенной характеристики объемов производства. Например, на консервных заводах используется такой показатель, как тысячи условных банок, в обувной промышленности – условные пары обуви), трудовых (используются, когда в условиях многопродуктового производства не представляется возможным использовать натуральные или условно-натуральные измерители) и стоимостных измерителях (плановые, действующие цены). Методика анализа: 1. Изучение динамики выпуска и реализации продукции, расчет базисных и цепных темпов роста и прироста, таблица 5.2.

Таблица 5.2

Из таблицы видно, что за последние 5 лет объем производства вырос на 12%, а объем реализации – на 7,9%. Это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия, не оплаченной покупателями. Среднегодовой темп роста и прироста (рассчитывается по среднегеометрической):

Наше предположение подтверждается: среднегодовой темп прироста выпуска продукции составляет 2,87%, а реализации продукции – 1,92%. 2. Оценка выполнения плана по производству и реализации продукции, таблица 5.3:

Таблица 5.3

За отчетный год план по выпуску готовой продукции перевыполнен на 5%, а по реализации – только на 1,42%. Это свидетельствует о росте остатков нереализованной продукции. Объем производства и реализации продукции должны планироваться в соответствии с остатками готовой продукции на складе на начало периода, договорными обязательствами и желаемым остатком готовой продукции на конец планового периода. 3. Анализ выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам оборачивается для предприятия уменьшением доходов от реализации, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства. Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, налоговые льготы и т.п. Определяется выполнение плана поставок за месяц и нарастающим итогом за год в разрезе отдельных потребителей и видов продукции, таблица 5.4:

Таблица 5.4 – Анализ выполнения договорных обязательств за месяц

Коэффициент выполнения договорных обязательств:

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу предприятий-контрагентов, торговых организаций, транспортных организаций и т.п. При анализе выполнения договорных обязательств по поставкам продукции особое внимание следует обращать на выполнение обязательств по госзаказу и по экспорту продукции. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

19

Ассортимент — состав продукции по видам и наименованиям с указанием ее объема по каждому виду.Оценка выполнения плана по ассортименту каждого вида продукции и по предприятию в целом может осуществляться:

• по способу наименьшего процента (выполнение плана определяется по наиболее низкому значению фактического показателя);

• по удельному весу в общем перечне изделий, по которым выполнен план выпуска;

• по среднему проценту как отношение общего фактического выпуска продукции каждого вида, зачтенного в выполнение плана по ассортименту, к общему плановому выпуску продукции.

Фактический выпуск продукции против ее плановой величины по отдельным позициям ассортимента ведет к изменению структуры производства, т.е. изменению соотношения стоимости отдельных изделий в общей стоимости всего выпуска. При анализе ассортимента продукции необходимо выяснить, по какой причине план не выполнен и разработать мероприятия по обеспечению его выполнения.

Анализ выполнения плана по структуре продукции имеет место, если в фактическом выпуске продукции сохраняются плановые соотношения выпуска отдельных ее видов.

Изменение структуры продукции влияет на многие экономические показатели предприятия, например материалоемкость и трудоемкость, себестоимость, прибыль и рентабельность. Расчет влияния изменения структуры выпуска на объем продукции проводится способом цепных подстановок.

![]()

![]()

![]()

где ![]() —

количество продукции определенного

вида, произведенной фактически (по

плану);

—

количество продукции определенного

вида, произведенной фактически (по

плану);

![]() —

удельный вес продукции определенного

вида в общем выпуске фактически (по

плану);

—

удельный вес продукции определенного

вида в общем выпуске фактически (по

плану);

![]() —

плановая цена единицы продукции.

—

плановая цена единицы продукции.

20. Причины возникновения, виды риска и последствия невостребованной продукции. Диагностика риска невостребованной продукции.

Изучение спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать ее. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий риска невостребованной продукции, необходимо изучить факторы его возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины:

неправильно составленный прогноз спроса на продукцию служащими предприятия;

неправильная ценовая политика на рынках сбыта;

снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала;

неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины:

неплатежеспособность покупателей;

повышение процентных ставок по вкладам;

демографические;

социально-экономические;

политические и др.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, конструктивные изменения, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Больший эффект достигается, если риск будет обнаружен на предпроизводственной стадии. Тогда экономический ущерб будет включать в себя только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия. В сумму ущерба, кроме перечисленных выше издержек, войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от времени обнаружения риска невостребованной продукции управленческие решения могут быть разными. В первом периоде можно не приступать к производству данного вида продукции, заменив его другим. Во втором периоде еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок. Если риск обнаружен после изготовления продукции, то нужно думать как избежать банкротства, потому что невостребованная продукция — это прямой убыток для предприятия. Каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

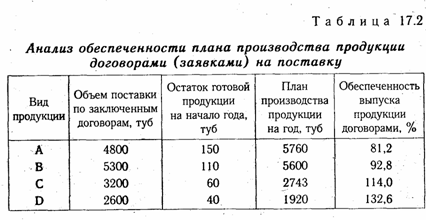

Как видно из табл. 17.2, план выпуска продукции С и D был полностью обеспечен договорами на поставку продукции. По изделиям А и В запланированный выпуск продукции был обеспечен договорами на поставку соответственно на 81,2 и 92,8 %. В результате предприятию пришлось пересмотреть структуру производства, сократив удельный вес первых двух видов продукции и увеличив долю продукции С и D. В связи с этим мы можем сделать заключение, что предприятие активно реагирует на конъюнктуру рынка, на изменение спроса, внося соответствующие корректировки в производственную программу.

Чтобы оценить риск невостребованной продукции,проанализируем динамику остатков готовой продукции (табл. 17.3).

Из таблицы видно, что за отчетный год значительно возрос ли остатки нереализованной продукции, особенно по изделиям А и В, спрос на которые снизился, что требует от предприятия принятия определенных мер по недопущению убытков от не востребованной продукции, например, снижение цен на данньк виды продукции или дополнительные затраты на более привлекательную упаковку, рекламу и т.д. В противном случае, ecли эта продукция будет невостребована покупателями, предприятие получит убытки в размере фактических затрат на ее производство и хранение. По продукции А они составят 1768 млн руб. (5,2х340), а по продукции В - 2160 млн руб. (6,1х354).

21.

Обобщающие, частные и косвенные показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения плана по качеству продукции: балльный метод, средний коэффициент сортности, средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества продукции на стоимостные показатели работы предприятия. Потери от брака. Причины снижения качества продукции.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 18.10, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта (табл. 18. II):

Отсюда коэффициент сортности: по плану — 0,833 (28 800/ 34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Вторая задача анализа

- определение

влияния качества продукции на стоимостные

показатели работы предприятия: выпуск

товарной продукции (![]() ТП),

выручку от реализации продукции (

В)

и прибыль (

П).

Расчет производится следующим образом:

ТП),

выручку от реализации продукции (

В)

и прибыль (

П).

Расчет производится следующим образом:

где цо и Ц1 - соответственно цена изделия до и после изменения качества; Со и C1 - соответственно уровень себестоимости изделия до и после изменения качества; k1 - количество произведенной продукции повышенного качества; Vрп1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 18. 12).

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска — на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака:

22.