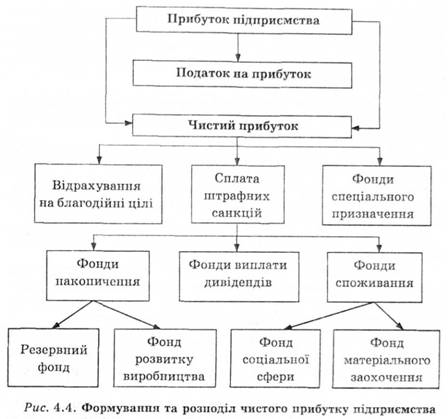

15. Чистий прибуток підприємств: суть, призначення і порядок розподілу.

Чистий прибуток (Net Income) — частина балансового прибутку підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань і інших обов'язкових платежів до бюджету. Чистий прибуток використовується для збільшення оборотних коштів підприємства, формування фондів і резервів, і реінвестицій у виробництво.

Чистий прибуток є найважливішим фінансовим показником, який є джерелом подальшого розвитку підприємства.

Обсяг чистого прибутку залежить від обсягу валового прибутку і величини податків; виходячи з обсягу чистого прибутку, обчислюються дивіденди акціонерам підприємства.

Розподіл чистого прибутку — один із напрямів внутрішньо-фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

В умовах ринкового господарства держава не втручається у процес розподілу прибутку. Підприємство повинне самостійно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення працівників та інші цілі.

Акціонерні товариства виплачують за рахунок чистого прибутку дивіденди держателям акцій — засновникам і акціонерам.

Резервні (страхові) фонди можуть створюватися за рахунок прибутку підприємствами всіх форм власності для використання на випадок різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон'юнктури, стихійних лих тощо.

Прибуток, що залишається у підприємств після сплати податків та інших обов'язкових платежів, може бути використаний також і на інші цілі його власниками або трудовими колективами.

16. Витрати підприємств: суть, класифікація і джерела фінансування

Витрати - це грошове вираження витрат виробничих факторів, необхідних для здійснення підприємством своєї виробничої діяльності.

У країнах з розвиненими ринковими відносинами існують два підходи до оцінки витрат: бухгалтерський і економічний.

Бухгалтерські витрати представляють собою вартість витрачених ресурсів, вимірювану у фактичних цінах їх придбання. Це витрати, які представлені у вигляді платежів за придбані ресурси (сировина, матеріали, амортизація, праця і т.д.).

Проте для ухвалення рішень про доцільність продовження діяльності свого підприємства власники повинні враховувати економічні витрати.

Економічні витрати - це кількість (вартість) інших продуктів, від яких варто відмовитися або якими слід пожертвувати, щоб отримати якусь кількість даного продукту.

Для вітчизняної економіки характерний бухгалтерський підхід до оцінки витрат. Якщо взяти це до уваги, то терміни «витрати» і «витрати» можна вважати синонімами.

Для цілей обліку витрати класифікуються за різними ознаками.

За економічною роллю у процесі виробництва витрати можна розділити на основні і накладні.

К основним відносяться витрати, пов'язані безпосередньо з технологічним процесом, а також з утриманням та експлуатацією знарядь праці.

Накладні - витрати на обслуговування і управління виробничим процесом, реалізацію готової продукції.

За методом віднесення витрат на виробництво конкретного продукту виділяють прямі і непрямі витрати.

Прямі - це витрати, пов'язані з виготовленням тільки даного виду продукції і які відносять безпосередньо на собівартість даного виду продукції.

Непрямі витрати за наявності декількох видів продукції не можуть бути віднесені безпосередньо ні на один з них і підлягають розподілу непрямим шляхом.

По відношенню до обсягу виробництва продукції витрати підрозділяються на змінні та постійні.

Змінні витрати це витрати, загальна величина яких на даний період часу перебуває в безпосередній залежності від обсягу виробництва і реалізації.

Під постійними витратами розуміють такі витрати, сума яких в даний період часу не залежить безпосередньо від обсягу і структури виробництва і реалізації.

До змінним зазвичай відносять витрати на сировину і матеріали, паливо, енергію, транспортні послуги, частина трудових ресурсів, тобто ті витрати, рівень яких змінюється зі зміною обсягу виробництва.

Сума постійних і змінних витрат складає валові витрати підприємства. Зі збільшенням обсягу виробництва і реалізації продукції валові витрати на одиницю продукції знижуються за рахунок зниження постійних витрат.

17. Необхідність і роль короткострокового банківського кредиту у формуванні оборотних коштів організації і підприємств в сучасних умовах господарювання.