Обеспеченность местной власти собственными средствами и сбалансированность бюджетной системы региона

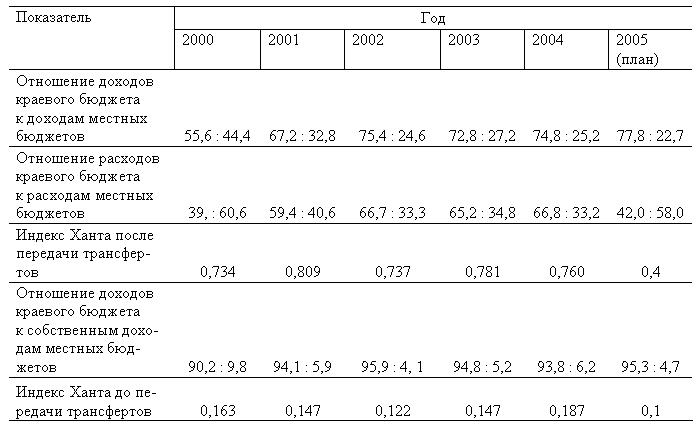

Для измерения обеспеченности муниципальных образований собственными доходами и оценки степени сбалансированности бюджета региона с точки зрения взаимодействия регионального и местного уровней власти рекомендуют использовать индекс Ханта, который может определяться как отношение собственных доходов к расходам бюджета соответствующего уровня. Например, в табл. 37.1 приведены результаты расчетов сбалансированности бюджетной системы Ставропольского края.

Таблица 37.1

Расчет индексов вертикальной сбалансированности бюджетной системы Ставропольского края

Источник.1

Из приведенных в табл. 37.1 показателей видно, что бюджетная система Ставропольского края сильно централизована, вместе с тем в период 20002004 гг. благодаря передаче трансфертов удалось достигнуть высокого показателя сбалансированности системы: 0,7340,809. Но в целом система не сбалансирована, поскольку на местном уровне концентрируется 2044% всех доходов консолидированного бюджета края, а объем переданных расходов на местный уровень составляет 6033%, т. е. местные бюджеты за счет имеющихся в их распоряжении средств могут профинансировать 73,480,9% своих обязательств.

Доля собственных налоговых доходов местных бюджетов Ставропольского края очень мала 510%. Если оценить сбалансированность бюджета края до передачи всех межбюджетных трансфертов в местные бюджеты, только за счет собственных источников доходов, то, судя по величине индекса Ханта 0,1220,187, она будет низкой.

В 2005 г. на местный уровень передано 22,7% всех доходов, в то время как расходов предполагается профинансировать из местных бюджетов значительно больше 58%. В связи с этим показатель вертикальной сбалансированности бюджетной системы края очень низок (0,4) и указывает скорее на разбалансированность системы. Если из доходов местных бюджетов исключить налоговые трансферты за счет федеральных и региональных налогов, то показатель разбалансированности еще больше возрастет и составит 0,9.

На основании этих данных можно сделать вывод о высокой степени централизации бюджетной системы Ставропольского края. Вертикальная сбалансированность местных бюджетов достигается не за счет собственных доходов, собираемых местными бюджетами в соответствии с предоставленными налоговыми полномочиями, а за счет предоставления межбюджетных трансфертов (налоговых трансфертов и дотаций на выравнивание).

Анализ индексов Ханта по другим регионам показывает, что самообеспеченность доходами муниципальных образований невысока по всей Российской Федерации.

Муниципальные внебюджетные фонды

В связи с тем, что возможности местных органов власти по объединению средств предприятий и местных бюджетов на развитие социальной инфраструктуры расширились, актуальной стала проблема объединения этих средств. Один из путей концентрации средств предприятий для финансирования общерегиональных мероприятий образование муниципальных внебюджетных фондов экономического и социального развития.

Муниципальный внебюджетный фонд может формироваться за счет следующих источников:

добровольных взносов от юридических и физических лиц;

доходов от аукционов;

штрафов за загрязнение окружающей среды, нерациональное использование природных ресурсов и другие нарушения природоохранного законодательства, санитарных норм и правил, а также за счет платежей, компенсирующих причиненный ущерб;

штрафов за порчу и утрату памятников истории и культуры, находящихся в муниципальной собственности, другие нарушения законодательства об охране этих объектов, а также за счет платежей, компенсирующих причиненный при этом ущерб;

штрафов за административные и другие правонарушения, налагаемых органами местного самоуправления и их должностными лицами на основе законодательства Российской Федерации.

Муниципальные внебюджетные фонды создаются на основании решений местных представительных органов власти. В соответствии с таким решением исполнительные органы власти открывают в банках специальные счета для хранения средств, поступающих в фонды. Для управления фондом может создаваться коллегиальный орган, состоящий из представителей местных органов власти и заинтересованных предприятий и организаций. Коллегиальный орган принимает решение об использовании средств фонда.

Средства, мобилизованные в такие фонды, могут быть направлены на расходы:

связанные со строительством на кооперативных началах объектов социально-бытового назначения;

связанные с увеличением текущих расходов бюджета (за исключением лимитированных расходов), а также финансированием плановых затрат в случае невыполнения планового размера доходов;

связанные с перерасходами установленных смет и нормативов.

Средства, полученные за счет взносов предприятий, должны, как правило, использоваться на создание и содержание объектов общерегионального назначения.

Создание муниципальных внебюджетных фондов в населенных пунктах содействует:

концентрации средств предприятий и местных органов с целью развития социально-бытовой инфраструктуры;

усилению материальной заинтересованности местных органов в результатах своей хозяйственной деятельности;

укреплению финансовых ресурсов местных органов власти, что придает необходимую устойчивость их финансовой базе при выполнении возложенных на них функций и плановых задач;

более эффективному использованию материальных и финансовых ресурсов общества;

усилению экономических связей местных органов с предприятиями, расположенными на подведомственной им территории;

освобождению предприятий от выполнения не свойственных им функций по развитию местного хозяйства;

расширению финансовых возможностей местных органов по ликвидации диспропорций между производственной и непроизводственной сферами и диспропорций внутри инфраструктуры;

росту влияния местных органов власти на развитие отдельных отраслей инфраструктуры;

повышению технического уровня подведомственных предприятий, организаций и учреждений, что создает необходимые условия для их динамичного развития;

повышению уровня обслуживания и совершенствованию услуг, оказываемых населению.