3. Процес контролю реалізації управлінських рішень

Труднощі у здійсненні контролю полягають у тому, що треба одночасно контролювати хід виконання багатьох рішень і розпоряджень за різними показниками. Для цього в організації створюється спеціальна система контролю виконання рішень (наказів, постанов, розпоряджень).

У сучасних організаціях використовується контроль ручний, картковий і комп´ютерний. Все залежить від обсягу документів, що контролюються.

Організація контролю за виконанням документів розглядалась у документаційному забезпеченні менеджера цього посібника.

Найбільш ефективним є комп´ютерний контроль. Одержав для контролю документ, ЕОМ доводить до виконавця і контролюючої особи дані про те, які завдання взято під нагляд, а потім періодично перевіряє хід виконання рішення, звіряючи його з одержаними звітами. При невиконанні рішення у встановлений строк ЕОМ негайно повідомляє про це виконавцю і контролеру-

Періодично ЕОМ складає для першого керівника і його заступників списки невиконанних завдань з відміткою строків затримки і відповідальних осіб. ЕОМ може контролювати необмежену кількість документів, групувати їх за важливістю і строками виконання.

Але можливості технічних засобів перебільшувати не треба, Роль менеджера в організації за здійсненням контролю за виконанням рішень дуже велика. Тут важливо не стільки констатувати затримку і кого-небудь покарати, скільки попередити і усунути причини затримки і все ж таки виконати рішення, або змінити встановлені строки.

Важливим засобом контролю виконання прийнятих рішень є систематичне заслуховування звітів з виконання прийнятих рішень на засіданнях колегіальних органів (правліннях, колегіях, президіях, радах), нарадах у керівників організації, менеджерів структурних підрозділів.

Створена система обліку і контролю виконання рішень забезпечує менеджера необхідною інформацією, без якої неможливо здійснювати нормальний процес управління, своєчасне рішення труднощів, що виникають, подолання та усунення недоліків.

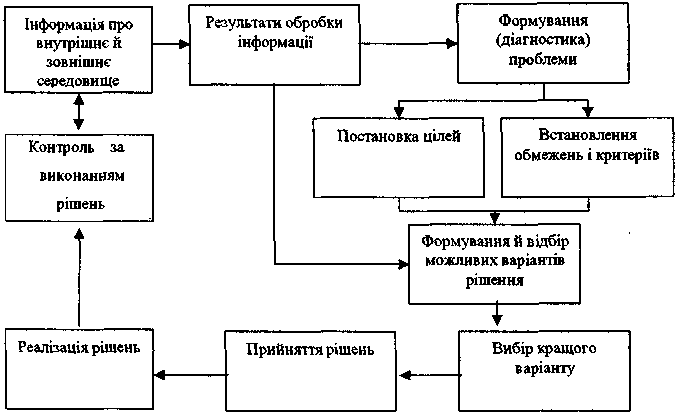

Рис.1. Модель процесу прийняття, реалізації й контролю за виконанням управлінських рішень

У процедурі контролю є три чітко визначених етапи:

встановлення планових величин і критеріїв;

зіставлення з ними реальних результатів;

прийняття необхідних коригувальних дій.

На кожному етапі реалізується комплекс різних заходів. Розглянемо докладніше заходи, здійснювані на кожному з етапів.

Встановлення планових величин. Перший етап демонструє, наскільки близькі функції контролю і планування. Планові величини - це конкретні цілі, прогрес у відношенні яких піддається виміру. Ці цілі явним чином пов'язані з процесом планування.

Цілі, які можуть бути використані як планових величин для контролю, відрізняють дві дуже важливі особливості. Вони характеризуються наявністю тимчасових рамок, в які повинна бути виконана робота, і конкретного критерію, стосовно якого можна оцінити ступінь виконання роботи.

Легко встановити показники результативності для таких величин, як прибуток, обсяг продажів, вартість матеріалів, тому що вони піддаються кількісному вимірюванню. Але деякі важливі цілі і завдання організацій виразити в числах неможливо. Наприклад, підвищення морального рівня, що розглядається в якості мети, виразити в числових показниках дуже важко або часто взагалі неможливо. Неможливо точно приписати до того чи іншого рівня моралі чисельне значення або виразити його через еквівалентну суму грошей. Однак організації, що працюють ефективно, прагнуть обійти труднощі, пов'язані з виразом цілей у кількісному вигляді, і їм це вдається. Так, наприклад, інформацію про моральний рівень працівників можна отримати за допомогою різного роду обстежень і опитувань. Більш того, деякі з цих, явно не піддаються кількісному вимірюванню величин можна уявити в чисельному вигляді побічно, вимірюючи деякий показник. Мала кількість звільнень, наприклад, зазвичай прояв задоволеності роботою. Таким чином, кількість звільнень може використовуватися як показник результативності при виробленні планових величин в області задоволеності роботою.

Керівництво не може ефективно здійснювати контроль без показника результативності. Неминуче, що наслідок відсутності такого показника - це управління, яке фактично вже й не керівництво, а просто реакція на ситуацію, що вийшла з-під контролю.

Другий етап процесу контролю полягає в зіставленні реально досягнутих результатів з встановленими плановими. На цьому етапі менеджер повинен визначити, наскільки досягнуті результати відповідають його очікуванням і наскільки припустимі або відносно безпечні виявлені відхилення від планів. На цій стадії процедури контролю дається оцінка, яка служить основою для рішення про початок дій. Діяльність, здійснювана на цій стадії контролю, часто найбільш помітна частина всієї системи контролю. Ця діяльність полягає у визначенні величини відхилень, вимірі результатів, передачі інформації та її оцінці. Менеджер повинен вирішити, чи потрібна, інформація отримана і чи важлива вона. Важлива інформація - це інформація, яка адекватно описує досліджуване явище і суттєво необхідна для прийняття правильного рішення.

Найчастіше, менеджери повинні давати особисті оцінки, інтерпретувати значимість отриманої інформації та встановлювати кореляцію запланованих і фактично досягнутих результатів. При цьому менеджер повинен брати до уваги ризик та інші фактори, що визначають вибір того чи іншого рішення. Мета цієї оцінки полягає в тому, щоб прийняти рішення: чи необхідно діяти, і якщо так, то як.

Реалізація коригувальних заходів. Після винесення оцінки процес контролю переходить на третій етап. Менеджер повинен вибрати одну з трьох ліній поведінки: нічого не робити, усунути відхилення або переглянути стандарт.

Причинами цього можуть бути:

погана організація виконання рішення;

різкі зміни ситуації у зовнішньому середовищі;

неякісна розробка самого рішення та ін.

Ці причини призводять до необхідності зміни уже прийнятого рішення.

Ефективним є метод корегування рішення. Менеджер збирає нараду, запрошуючи на неї відповідальних осіб за реалізацію рішення. Після розгляду причин, що викликали необхідність зміни рішення, учасники наради роблять висновки, які стали підставою для нового рішення або доповнень до прийнятого як тільки наміри визначилися і напрямки змін стали зрозумілими, менеджер приймає рішення, формулюючи його у вигляді наказу або розпорядження. Також цей етап передбачає наступне:

визначення правильності та якості виконання рішення в цілому;

своєчасність проведення передбачених заходів;

ступінь участі всіх працівників і колективів у виконанні рішення;

засвідчення фактів творчого та ініціативного ставлення до справи;

порівняння витрат ресурсів з передбаченими обсягами;

заохочення кращих виконавців даного рішення.

Підведення підсумків також бажано і для узагальнення досвіду роботи, виявлення і обговорення допущених помилок, щоб уникати їх у подальшій роботі.

Ця форма корегування рішення забезпечує менеджеру впевненість, що прийняті зміни у рішенні будуть підтримані, а особиста участь відповідальних виконавців у такій нараді сприяє підвищенню їх відповідальності за ефективне виконання рішення у цілому.

Некоректоване рішення часто не виконується і стає причиною дискредитації менеджера.