Прибыль, распределение прибыли. Норма прибыли.

. Прибыль – это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает:

– труд, новаторскую деятельность самого предпринимателя;

– плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах;

– доход от применения в производстве капитала, инвестиций;

– экономическую власть фирмы над рынком (монополизм).

Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом.

При этом прибыль выполняет три основные функции: а) распределительную, б) стимулирующую и в) информационную.

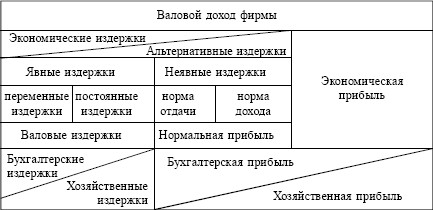

3. Разновидности прибыли. Арифметически прибыль – это разница между доходом и издержками. Если доход в основном выражается в виде валового (общего) дохода, то издержки, как известно, различны. Поэтому и прибыль можно считать по-разному.

Нормальная прибыль – необходимый (нормальный) доход, возникающий при ведении бизнеса (цены выбора сферы приложения капитала). Величина нормальной прибыли зависит от упущенной выгоды, т. е. альтернативной возможности приложения капитала и предприимчивости бизнесмена.

Экономическая прибыль – это разница между валовым доходом и экономическими издержками (включающими в себя нормальную прибыль), поэтому ее часто называют сверхприбылью.

Хозяйственная прибыль – это сумма нормальной и экономической прибыли. Она является исходной базой при распределении и использовании фирмой полученной прибыли.

Бухгалтерская прибыль подобна хозяйственной, но рассчитывается по другому критерию: из валового дохода отнимаются явные издержки внешнего (покупного) происхождения.

Если из бухгалтерской прибыли вычесть неявные издержки, то получится чистая экономическая прибыль (рис. 19.1).

Рис. 19.1. Издержки производства, прибыль, доход

Помимо рассмотренных прибыль может принимать и другие формы, например монопольную и учредительскую.

Норма прибыли

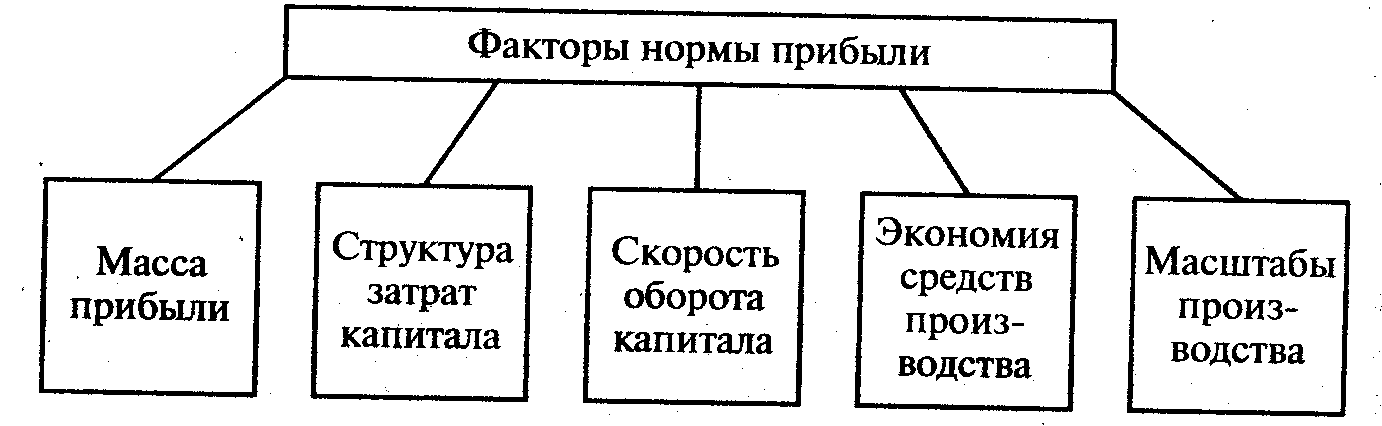

Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (Сп) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах.

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу.

В 1990-х годах в нашей стране применялись следующие показатели доходности предприятий и организаций, которые основаны на формах государственной статистики и бухгалтерской отчетности (системы показателей, характеризующих состояние 1 хозяйственных средств, их источников и итогов работы предприятия, организации за отчетный период). О степени доходности судят по следующим основным показателям:

а) прибыль - конечный финансовый (фр. finance - доход, наличность) результат: сумма прибыли от реализации продукции, основных фондов, иного имущества, а также других доходов;

б) рентабельность продукции - соотношение между величиной прибыли от реализации продукции (работ, услуг) и затрат на ее производство и реализацию;

в) рентабельность активов - соотношение прибыли и средней стоимости активов предприятий (организаций). К активам предприятия относят основные и оборотные фонды, ценности.

Норма прибыли (соответственно рентабельность активов) ясно характеризует эффективность деятельности фирм. Одновременно она определяет степень возрастания активности предпринимателей и даже их отношение к соблюдению правовых; норм и законов. Английский публицист XIX в. Т. Дж. Даннинг метко подметил: "Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы".

Эти слова подтверждаются и в наши дни. Так, на Западе обычная норма прибыли в промышленности и других отраслях в 70-90-х годах составляла 12-15%. В этом случае бизнесмены проявляют, активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются, как говорится, обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%.

В 90-х годах в России сложилась весьма противоречивая и в целом очень неблагоприятная динамика эффективности бизнеса. С одной стороны, многие промышленные монополии в 1992-1995 гг. подняли норму прибыли до 50-70% и более, В криминальной экономике, например в наркобизнесе, норма прибыли достигла 1000%.

Распределение прибыли

Кому же достается вся валовая прибыль?

Многие люди полагают, что вся прибыль

идет в частную собственность бизнесмена

и расходуется на его личные нужды. Это

верно лишь в том случае, если предприниматель

является единоличным собственником

предприятия. Однако после того как

бизнесмен растратит всю прибыль на

личные потребности, он потеряет

возможность осуществлять накопление

капитала за счет собственных средств,

тем самым расширять и совершенствовать

производство. Если же фирма принадлежит

нескольким собственникам, то ни один

из них не в праве присвоить и по своему

усмотрению израсходовать всю прибыль.

В

условиях постиндустриального общества

распределение прибыли для большинства

собственников сильно усложнилось по

сравнению с начальной фазой капитализма.

Оно схематически изображено на рис.

11.4.

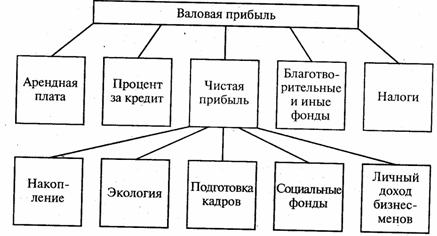

Рис.

11.4. Распределение валовой прибыли

Прежде

всего, из прибыли вычитаются суммы,

уходящие "на сторону". Сюда относятся

арендная плата за пользование чужой

землей или зданиями, а также процент за

заемные денежные средства. Кроме того,

предприятие вносит налоги в бюджеты

государства и местных органов власти,

вкладывает средства в благотворительные

и иные фонды. Оставшаяся часть средств

образует чистую прибыль. Она используется

на производственные и социальные

потребности предприятия, в том числе

на накопление, на охрану окружающей

среды, подготовку и переподготовку

кадров, социальные потребности работников

предприятия и другие цели.

Наконец,

из чистой прибыли бизнесмен получает

причитающийся ему лично предпринимательский

доход. В акционерном обществе

предназначенная в качестве личного

дохода часть прибыли распределяется

между всеми пайщиками, внесшими свой

вклад в общий капитал.

При подобном

распределении валовой прибыли с

увеличением ее размера приумножается

собственность бизнесменов и государства,

а также появляется возможность увеличить

доход, идущий в личное потребление не

только работников каждой фирмы, но и

других граждан страны, получающих

общественные блага от государства.

За

рубежом и в нашей стране имеются еще

формы распределения прибыли, которые

объединяют последнюю с оплатой

труда.

Прежде всего это касается

многих людей, занимающихся мелким

-бизнесом. При этом имеются в виду так

называемые "смешанные предпринимательские

доходы". Их получают те единоличные

собственники, которые производят и

реализуют товары обычно на неорганизованном

рынке. В их доходах как бы сливаются

воедино заработная плата (возмещающая

расходование рабочей силы) и

прибыль.

Совокупный денежный

доход, состоящий из зарплаты и части

прибыли, могут получать рабочие на

предприятиях, где применяются стимулирующие

системы "участия в прибылях", "в

капитале". При этом денежное

вознаграждение делится на две части.

Первая и главная его доля выплачивается

по обычным нормам оплаты труда, а вторая

- в конце года в виде премии из прибыли

фирмы. Премия выдается нерегулярно и

ставится в зависимость от уровня дохода

предприятия или от размеров той части

прибыли, которая создается за счет либо

экономии производственных расходов,

либо сбережения затрат на рабочую силу

Все это делается с целью увязать

экономические интересы каждого работника

с улучшением результатов коммерческой

деятельности фирмы.

В США свыше

трети всех компаний использовали те

или иные формы "участия в прибылях".

Вместе с тем практика показала

недостаточную эффективность их применения

для стимулирования отдачи рядовых

работников. Ведь гибкая часть заработка

исходит из финансовых итогов работы

компаний, которые во многом зависят от

положения на рынке сбыта, уровня

налогообложения и других внешних

факторов. Поэтому сейчас все более

широко применяется система "распределения

доходов", при которой уровень оплаты

труда непосредственно зависит от

выработки и качества продукции,

достигнутых каждым отдельным

работником.

При нормальном

состоянии экономики использование

части прибыли для увеличения доходов

работников позволит заинтересовывать

их в экономической реализации общего

имущества, в увеличении массы и нормы

прибыли.

Рис.

11.4. Распределение валовой прибыли

Прежде

всего, из прибыли вычитаются суммы,

уходящие "на сторону". Сюда относятся

арендная плата за пользование чужой

землей или зданиями, а также процент за

заемные денежные средства. Кроме того,

предприятие вносит налоги в бюджеты

государства и местных органов власти,

вкладывает средства в благотворительные

и иные фонды. Оставшаяся часть средств

образует чистую прибыль. Она используется

на производственные и социальные

потребности предприятия, в том числе

на накопление, на охрану окружающей

среды, подготовку и переподготовку

кадров, социальные потребности работников

предприятия и другие цели.

Наконец,

из чистой прибыли бизнесмен получает

причитающийся ему лично предпринимательский

доход. В акционерном обществе

предназначенная в качестве личного

дохода часть прибыли распределяется

между всеми пайщиками, внесшими свой

вклад в общий капитал.

При подобном

распределении валовой прибыли с

увеличением ее размера приумножается

собственность бизнесменов и государства,

а также появляется возможность увеличить

доход, идущий в личное потребление не

только работников каждой фирмы, но и

других граждан страны, получающих

общественные блага от государства.

За

рубежом и в нашей стране имеются еще

формы распределения прибыли, которые

объединяют последнюю с оплатой

труда.

Прежде всего это касается

многих людей, занимающихся мелким

-бизнесом. При этом имеются в виду так

называемые "смешанные предпринимательские

доходы". Их получают те единоличные

собственники, которые производят и

реализуют товары обычно на неорганизованном

рынке. В их доходах как бы сливаются

воедино заработная плата (возмещающая

расходование рабочей силы) и

прибыль.

Совокупный денежный

доход, состоящий из зарплаты и части

прибыли, могут получать рабочие на

предприятиях, где применяются стимулирующие

системы "участия в прибылях", "в

капитале". При этом денежное

вознаграждение делится на две части.

Первая и главная его доля выплачивается

по обычным нормам оплаты труда, а вторая

- в конце года в виде премии из прибыли

фирмы. Премия выдается нерегулярно и

ставится в зависимость от уровня дохода

предприятия или от размеров той части

прибыли, которая создается за счет либо

экономии производственных расходов,

либо сбережения затрат на рабочую силу

Все это делается с целью увязать

экономические интересы каждого работника

с улучшением результатов коммерческой

деятельности фирмы.

В США свыше

трети всех компаний использовали те

или иные формы "участия в прибылях".

Вместе с тем практика показала

недостаточную эффективность их применения

для стимулирования отдачи рядовых

работников. Ведь гибкая часть заработка

исходит из финансовых итогов работы

компаний, которые во многом зависят от

положения на рынке сбыта, уровня

налогообложения и других внешних

факторов. Поэтому сейчас все более

широко применяется система "распределения

доходов", при которой уровень оплаты

труда непосредственно зависит от

выработки и качества продукции,

достигнутых каждым отдельным

работником.

При нормальном

состоянии экономики использование

части прибыли для увеличения доходов

работников позволит заинтересовывать

их в экономической реализации общего

имущества, в увеличении массы и нормы

прибыли.