2.6. Моделирование детерминированных и стохастических факторных систем

Наиболее важный этап проведения факторного анализа – создание исходной модели – описания взаимосвязи между факторами и результативными показателями, а также работа с ней – моделирование. Моделирование – один из ключевых методов научного познания, с помощью которого создается модель (условный образ) объекта исследования.

Определенные методы экономического анализа служат инструментарием различных типов экономических моделей, позволяющих структурировать и идентифицировать связи между исследуемыми показателями. Принято выделять следующие основные типы моделей, используемые в экономическом анализе:

дескриптивные – модели описательного характера, основанные на использовании информации, содержащейся прежде всего в бухгалтерской отчетности;

предикативные – модели предсказательного, прогностического характера, применяемые для прогнозирования доходов предприятия и его будущего финансового состояния;

нормативные – модели сравнения фактических результатов с ожидаемыми бюджетными.

Экономико-математическое моделирование широко применяется в экономическом анализе для изучения экономических процессов и явлений, оценки показателей хозяйственной деятельности. Сущность этого метода заключается в том, что взаимосвязь исследуемого показателя с факторами передается в виде конкретного математического уравнения (неравенства). Экономико-математическая модель должна быть адекватна действительности, отражать существенные стороны и связи изучаемого объекта. Процесс моделирования условно подразделяется на четыре этапа:

установление теоретических закономерностей, присущих анализируемому экономическому процессу;

анализ эмпирических данных, отражающих структуру, динамику показателей;

выбор методов решения задачи;

анализ полученных результатов.

В процессе создания экономико-математической модели часто возникает проблема, связанная со сложностью формализации экономического процесса (включения в модель всех элементов, факторов). Возникает необходимость упрощения модели, исключения второстепенных характеристик. Так, одной из наиболее сложных задач экономико-математического моделирования считается построение модели экономики предприятия в целом. Экономико-математическая модель конкретного показателя хозяйственной деятельности представляет собой факторную систему. Факторы, как элементы модели, должны обладать причинностью, достаточной специфичностью, самостоятельностью существования, возможностью количественного измерения, учетной возможностью.

В экономическом анализе исследуются факторные модели, отражающие функциональные зависимости между результативным показателем и факторами, включенными в модель. Моделирование таких факторных систем называется детерминированным моделированием.

Детерминированные факторные системы можно моделировать с помощью следующих приемов.

Прием удлинения факторных моделей – предусматривает удлинение исходной факторной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например:

![]() ,

,

где R – рентабельность по издержкам;

S – издержки (себестоимость);

Р – прибыль;

М – материальные затраты;

U – заработная плата;

A – амортизация ОПФ.

Прием расширения факторных моделей – модель строится путем умножения числителя и знаменателя на одно и тоже число.

![]() ,

,

где

![]() -

фондоотдача ОПФ;

-

фондоотдача ОПФ;

![]() -

товарная продукция;

-

товарная продукция;

![]() -

стоимость ОПФ;

-

стоимость ОПФ;

![]() -

стоимость активной части ОПФ;

-

стоимость активной части ОПФ;

![]() -

фондоотдача активной части ОПФ;

-

фондоотдача активной части ОПФ;

![]() -

удельный вес активной части ОПФ в общей

стоимости производственных фондов.

-

удельный вес активной части ОПФ в общей

стоимости производственных фондов.

Прием сокращения факторных моделей – в данном случае модель получают делением числителя и знаменателя на одно и тоже число

![]() ,

,

где

![]() - рентабельность фондов.

- рентабельность фондов.

Построение факторной модели - первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов (способ цепных подстановок, относительных разниц, абсолютных разниц и т.д.).

Если зависимость между факторами и результативным показателем не удается описать ни одним из приведенных выше видов детерминированных факторных систем, то аналитические процедуры переходят в область стохастического анализа, который направлен на изучение косвенных связей, т.е. допускается опосредованное влияние факторов на результативный показатель.

Стохастический анализ представляет собой углубление детерминированного факторного анализа. Исходное условие реализации задач стохастического анализа — возможность многократного измерения параметров одного и того же экономического процесса в различных условиях.

Аналитическая модель составляется по совокупности эмпирических данных.

К другим условиям стохастического моделирования относятся качественная однородность данных, достаточная размерность (численность) совокупности наблюдений, а также наличие методов, позволяющих выявить достоверные количественные параметры связей экономических показателей и факторов. В исследовании стохастических факторных систем используется такой математический аппарат, как оценка связи и корреляции между показателями и факторами, регрессионный анализ, выявление параметров периодических колебаний показателей, группировка многомерных наблюдений, дисперсионный анализ и т.д.

Наиболее распространенная задача стохастического анализа — изучение наличия, направления и интенсивности связей между показателями. Предположение о наличии и тесноте связи делается в случае выявления общих закономерностей в изменении значений показателей.

Приведем практический условный пример использования корреляционно-регрессионного метода анализа. В процедурах бюджетирования часто решается задача определения прогнозных значений показателей затрат, распределенных по бюджетным периодам внутри года. Предпосылкой служат прогнозные показатели объемов производства продажи продукции, а также сложившиеся фактические данные о величине затрат. Абстрагируясь от многих других факторов, способных повлиять на затраты, можно рассчитать статистические характеристики, которые помогут спрогнозировать затраты в зависимости от планируемых на каждый бюджетный период объемов продукции. Исходная информация представлена в таблице 2.6.

Таблица 2.6

Показатели фактических величин объемов продукции и затрат

Показатель |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

В среднем за квартал |

Объем продукции Xi, тыс. ед. |

12 |

14 |

16 |

18 |

60 |

15 |

Затраты Yi ,тыс. руб. |

22 |

21 |

27 |

30 |

100 |

25 |

Как видно из приведенных данных, прямая функциональная зависимость между объемом продукции и затратами отсутствует, но изменение объемов продукции все же влияет на сумму затрат. С помощью корреляционно-регрессионного анализа можно установить тесноту этой связи и ее интенсивность. Рассчитаем коэффициент корелляции:

![]()

![]()

![]()

![]() .

.

Поскольку значение коэффициента корреляции довольно близко к единице, то можно сделать вывод о высокой тесноте связи между х и у. То есть высокая степень зависимости между колеблемостью показателей объемов продукции и затрат по кварталам позволяет описать ее уравнением прямой: y = a0+a1x, для определения параметров необходимо решить систему двух нормальных уравнений относительно а0 и а1:

![]()

![]()

![]()

![]()

![]()

откуда a1=1.5; a0=2.5

Уравнение прямой (уравнение регрессии) приобретает вид у = 2,5 + 1,5x. Коэффициент а1 называется коэффициентом регрессии, значение которого отражает интенсивность связи между х и у.

Используя полученные результаты при определении прогнозных значений затрат, следует вместо х подставить запланированный объем продаж, тогда у будет отражать соответствующую ему величину затрат.

Каждое экономическое явление, хозяйственный процесс описывается целым комплексом взаимосвязанных показателей, следовательно, выбор и обоснование системы показателей — один из важных методологических моментов, от которого зависят результаты анализа. Так как в процессе проведения экономического анализа используется большое количество всевозможных показателей, то необходимо их упорядочение: группировка, систематизация, классификация (табл. 2.7).

Таблица 2.7

Классификация аналитических показателей

Классификационный признак |

Показатель |

По степени охвата |

Обобщающие Частные |

По роли в аналитическом процессе |

Результативные Факторные |

По характеристике |

Качественные Количественные |

По времени изучения |

Ретроспективные Оперативные Прогнозные |

По степени значимости |

Основные Неосновные |

По уровню и времени отражения в отчетности |

Нормативные Отчетные Базисные |

По характеру воздействия |

Внешние Внутренние |

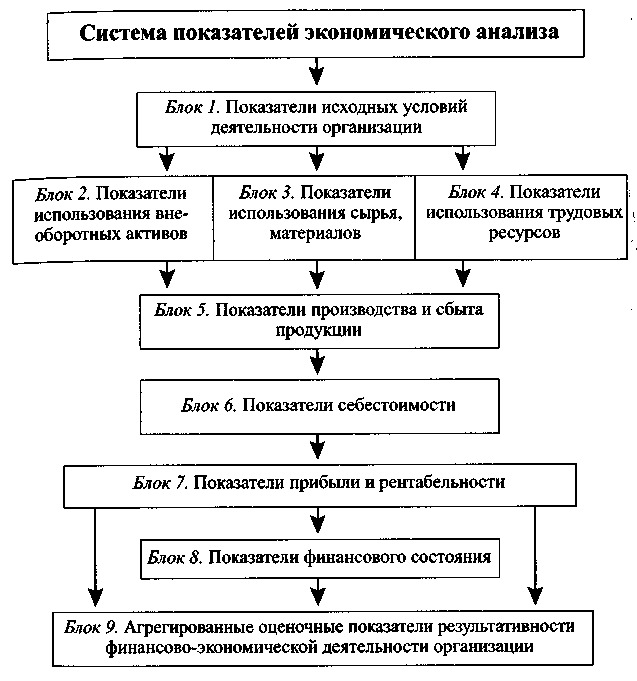

Наибольшим охватом аналитических показателей характеризуется комплексный экономический анализ. Для его проведения разрабатывается и используется система показателей, общее описание которой представлено на рис. 2.1.

К показателям блока 1 относятся такие, как наличие материальных, трудовых, финансовых ресурсов, необходимых для функционирования организации, показатели организационно-технического уровня производства, управления, показатели маркетинговой

Рис. 2.1 Блок-схема аналитических и оценочных показателей экономического анализа

деятельности

(спрос и насыщенность рынка,

конкурентоспособность продукции,

организация торговли, реклама и т.д.).

Показатели блока 2 включают

фондоотдачу, фондорентабельность,

фондоемкость, степень износа основных

средств, амортизациоемкость и т.д. Блок

3 объединяет показатели материалоотдачи,

материалоемкости, стоимости материальных

затрат. Блок 4 включает трудовые

показатели: обеспеченность работниками,

использование фонда рабочего времени,

фонда заработной платы, зарплатоемкость

производства продукции, производительность

труда и т.д. К блоку 5 относятся такие

показатели,

как объем произведенной продукции,

объем продаж, структура производства

и продаж, качество продукции, ритмичность

производства и реализации, переходящие

остатки готовой продукции. К числу

показателей блока 6 можно отнести

сумму затрат на производство и продажу

продукции с подразделением по статьям

затрат, центрам ответственности, видам

продукции, удельные затраты на рубль

продукции, на единицу продукции и т. д.

Блок 7 включает различные показатели

прибыли (прибыль от продаж, прибыль по

видам деятельности, прибыль до

налогообложения, чистая прибыль) и

рентабельности (рентабельность капитала,

затрат, продаж, доходность акционерного

капитала и т. д.). В блоке 8 представлены

показатели, характеризующие наличие,

структуру капитала организации, источники

его формирования, эффективность,

оборачиваемость капитала, ликвидность

и платежеспособность организации, риск

банкротства и т. д.

показатели,

как объем произведенной продукции,

объем продаж, структура производства

и продаж, качество продукции, ритмичность

производства и реализации, переходящие

остатки готовой продукции. К числу

показателей блока 6 можно отнести

сумму затрат на производство и продажу

продукции с подразделением по статьям

затрат, центрам ответственности, видам

продукции, удельные затраты на рубль

продукции, на единицу продукции и т. д.

Блок 7 включает различные показатели

прибыли (прибыль от продаж, прибыль по

видам деятельности, прибыль до

налогообложения, чистая прибыль) и

рентабельности (рентабельность капитала,

затрат, продаж, доходность акционерного

капитала и т. д.). В блоке 8 представлены

показатели, характеризующие наличие,

структуру капитала организации, источники

его формирования, эффективность,

оборачиваемость капитала, ликвидность

и платежеспособность организации, риск

банкротства и т. д.

Следует отметить, что для каждого блока анализа создается и реализуется специальная методика, одним из этапов которой является факторный анализ, позволяющий выявить неиспользованные резервы улучшения тех или иных результативных показателей. Взаимосвязь показателей экономического анализа определяет последовательность выполнения анализа для получения целостной картины результативности бизнеса.