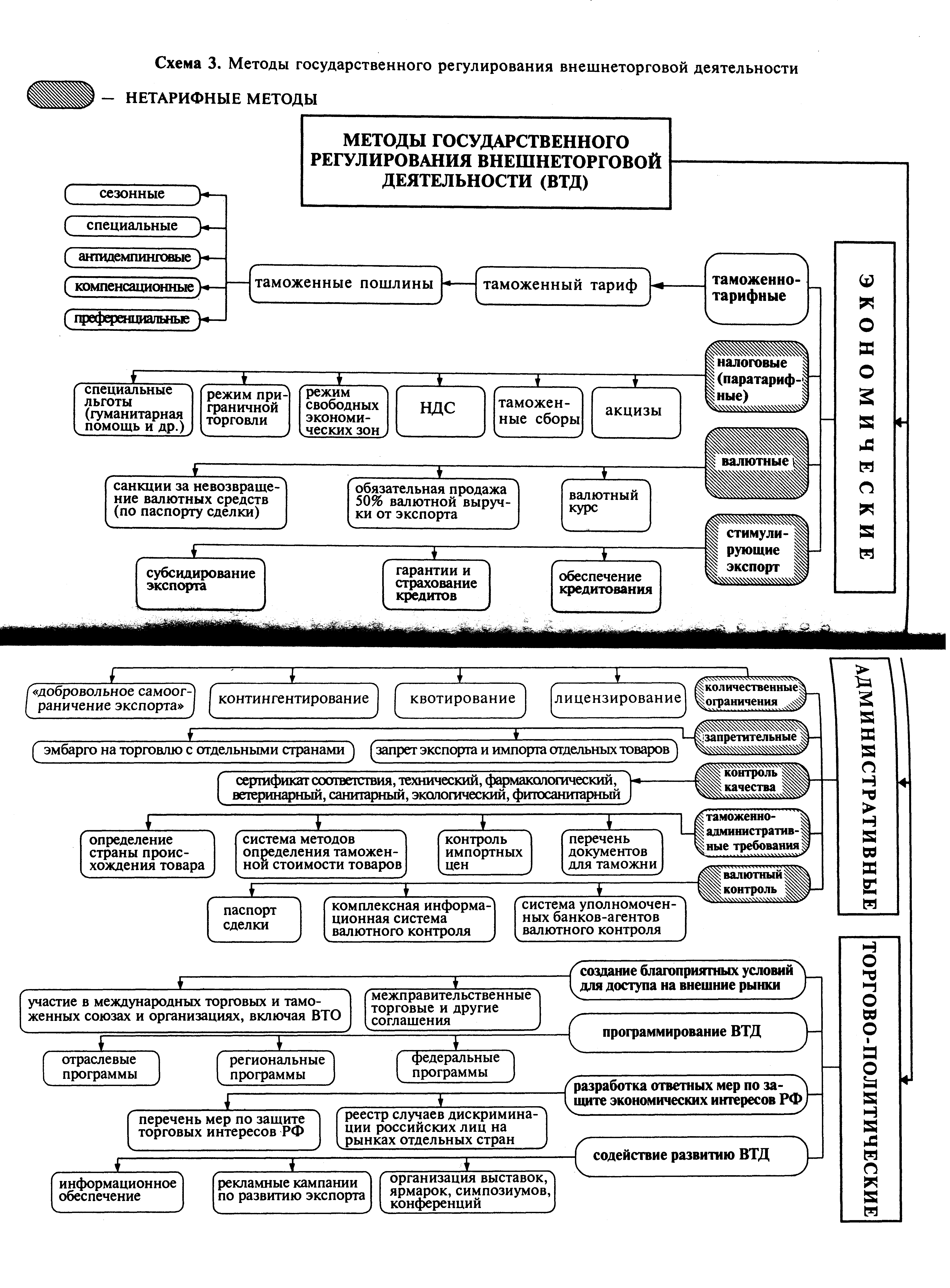

Методы государственного регулирования внешнеторговой деятельности.

Методы регулирования ВЭД многочисленны и разнообразны. Все способы регулирования внешней торговли можно укрупненно разделить на две группы, закрепленные в законодательстве: экономические и административные.

Экономические средства влияют на внешнюю торговлю через механизм цен, делая товары более дорогими и, тем самым, менее конкурентоспособными. Административные методы регулирования действуют прямым образом, препятствуя проникновению массы иностранных товаров на внутренний рынок.

В соответствии с классификацией ВТО все эти методы группируются по-другому и делятся на таможенно-тарифное и нетарифное регулирование.

Объективно существует, также, третья группа методов регулирования - торгово-политические методы, оказывающие в большей степени косвенное воздействие, создающие общую инфраструктуру для благоприятного развития ВЭД.

Схема методов госрегулирования внешнеторговой деятельности – на рисунке:

Экономические методы государственного регулирования внешней торговли Таможенно-тарифное регулирование

К числу основных понятий, используемых в системе таможенного регулирования, относятся следующие.

Товары — любое движимое имущество, в том числе валюта, виды энергии, транспортные средства (кроме используемых для международных перевозок) и др. К числу российских товаров относятся товары, происходящие из РФ либо выпущенные для свободного обращения на ее территории. Все прочие товары считаются иностранными. В зависимости от вида товаров к ним применяются различные таможенные правила.

Декларант — лицо, имеющее лицензию на право декларирования товаров на таможне (то есть способное выступать участником таможенных процедур). Декларантом может быть лицо, перемещающее товары через границу (то есть экспортер или импортер), либо посредник, обладающий лицензией и предъявляющий товары на таможне от своего имени (взимая за свои услуги плату с импортера или экспортера). Признание предприятия в качестве декларанта производится таможенным органом, в зоне действия которого оно находится, с подтверждением его свидетельством ГТК.

Таможенный режим — совокупность правил, в соответствии с которыми товары перемещаются через границу. От него зависят порядок оформления и размер таможенных платежей. При перемещении товаров через границу декларант выбирает вид таможенного режима самостоятельно, в зависимости от установленных для каждого из них условий.

Таможенное оформление заключается в процедуре помещения товаров под определенный таможенный режим.

Виды таможенных режимов

Для регулирования различных форм перемещения товаров через границу РФ Таможенный кодекс определяет 15 таможенных режимов. Рассмотрим их последовательно.

Выпуск товаров для свободного обращения предусматривает ввоз товаров на таможенную территорию России без обязательства их обратного вывоза. Необходимым условием выпуска является уплата импортером таможенных платежей.

Реимпорт — ввоз товаров, ранее вывезенных из России, без взимания таможенных платежей. Для помещения под данный режим товары должны ввозиться в неизменном состоянии не позднее 10 лет с даты их вывоза.

Транзит — перемещение товаров между двумя таможенными пунктами РФ под таможенным контролем без взимания таможенных платежей. При этом товары должны оставаться в неизменном состоянии, запрещается их использование в коммерческих целях. Таможенные органы устанавливают также обязательный срок прибытия в таможню назначения.

В режиме таможенного склада ввезенные товары хранятся без взимания таможенных платежей, а товары, предназначенные для экспорта, — с предоставлением льгот. Срок хранения не должен превышать трех лет, после чего необходимо поместить товары под другой режим.

Магазин беспошлинной торговли открывается российскими юридическими и физическими лицами по лицензии ГТК. Товары продаются без взимания таможенных платежей.

Переработка товаров на таможенной территории — ввозимые иностранные товары перерабатываются в целях последующего экспорта. При этом ввозные пошлины возвращаются плательщику, а экспортные пошлины не взимаются. Переработка включает в себя изготовление товаров, монтаж, сборку, ремонт, собственно переработку (например, сырья). Данный режим требует получения лицензии таможенного органа.

Если целью переработки иностранных товаров являются их последующий выпуск для обращения на территории РФ или помещение под другой режим — используется режим переработки товаров под таможенным контролем. Его условия аналогичны предыдущему режиму.

При временном ввозе (вывозе) товаров допускается их использование в России (и за ее пределами) в течение установленного срока (не более двух лет). Данная операция требует разрешения таможенного органа и предоставления обязательства об обратном вывозе (ввозе). Временно используемые товары полностью или частично освобождаются от таможенных платежей.

В свободную таможенную зону (создаваемую по решению Правительства РФ) или на свободный склад иностранные товары ввозятся и используются без взимания таможенных платежей, а российские — в режиме экспорта (но без взимания платежей). Использование товаров охватывает все производственные и коммерческие операции, за исключением розничной продажи. При вывозе с территории свободной зоны или склада Таможенные платежи взимаются в зависимости от происхождения товаров.

При переработке вне таможенной территории российские товары вывозятся для использования за пределами РФ с последующим возвратом и выпуском для свободного обращения. При этом возмещаются вывозные платежи. Для данного таможенного режима необходимо разрешение таможенного органа.

При экспорте товары вывозятся за пределы России без их обратного ввоза. Необходимым условием экспорта является уплата вывозных пошлин и других сборов (при этом товары освобождаются от налогов в соответствии с налоговым законодательством).

В рамках реэкспорта ввезенные ранее иностранные товары вывозятся в неизменном состоянии с таможенной территории РФ без взимания таможенных платежей. При ввозе таких товаров необходимо заявить, что они предназначены для реэкспорта, и осуществить данную операцию в течение двух лет после ввоза.

Уничтожение товаров осуществляется за счет заинтересованного лица с разрешения и под контролем таможенного органа. Пошлины и налоги при этом не взимаются.

Возможен отказ от товара в пользу государства (с разрешения таможни). Пошлины и налоги в данном случае также не взимаются.

Таможенно-тарифное регулирование основано на применении импортного и экспортного тарифа.

Таможенный тариф — это перечень ставок таможенных пошлин, применяемых к товарам, пересекающим таможенную границу России. Он является важнейшим инструментом торговой политики и государственного регулирования взаимосвязей внутреннего и мирового рынка.

Цели таможенного тарифа:

— рационализация товарной структуры ввоза товаров в страну;

— поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории РФ;

— создание условий для прогрессивных изменений в структуре производства и потребления товаров;

— защита российской экономики от неблагоприятного воздействия иностранной конкуренции;

— обеспечение условий для эффективной интеграции нашей страны в мировую экономику.

Правовой основой таможенно-тарифного регулирования являются :

1) Закон РФ «О таможенном тарифе»— определяет все аспекты обложения пошлинами товаров, перемещаемых через государственную границу, включая порядок и методологию таможенного обложения и связанные с этим действия субъектов ВТД;

2) «Таможенный кодекс»— регулирует деятельность служб таможенного контроля, их права и обязанности, порядок таможенного контроля, организацию таможенной службы и другие вопросы.

Таможенный тариф состоит из двух основных элементов — ставок таможенных пошлин и системы классификации товаров, которая специально создается для целей регулирования и учета внешнеторговой деятельности. Таким образом, таможенные тарифы строятся на основе товарных классификаторов.

Товарная номенклатура — это классификатор товаров, который применяется для целей государственного регулирования экспорта и импорта и статистического учета внешнеторговых операций.

Вопрос о необходимости унификации товарных номенклатур впервые обсуждался на Международном статистическом конгрессе в Брюсселе в 1853 г. В 1913 г. в Брюсселе 29 стран - участниц Международной конференции по таможенной статистике подписали Конвенцию о единой классификации товарной номенклатуры, в соответствии с которой они должны были представлять данные Международному бюро торговой статистики. С тех пор принципы построения ТН неоднократно менялись. В 1937г. подготовлен проект таможенной номенклатуры товаров. Этот проект явился прообразом всех международных классификаторов.

В июле 1955 г. была издана так называемая Брюссельская таможенная номенклатура. (которая в 1978 г. была опубликована в 5-м издании под названием "Номенклатура Совета таможенного сотрудничества" (СТС)) .

В 1973г. Совет таможенного сотрудничества (Совет таможенного сотрудничества был учрежден в декабре 1950 г. в настоящее время это - Всемирная таможенная организация) и эксперты из 60 стран мира начали разработку нового классификатора - Гармонизированной системы описания и кодирования товаров (ГСОКТ). За основу была взята Брюссельская номенклатура СТС 1978 г. и 13 других номенклатур (товарная номенклатура внешней торговли Европейского экономического сообщества, таможенная номенклатура Латиноамериканской ассоциации свободной торговли, таможенный тариф США, единая номенклатура товаров Международного союза железных дорог и др.).

Работа по гармонизации ТН продолжалась в специально созданном в СТС Комитете Гармонизированной системы (ГС). Была поставлена задача не просто усовершенствования, а создания нового товарного классификатора. Цели нового классификатора расширялись: он стал использоваться не только в международной статистике, но и всеми участниками международной торговли - как непосредственно экспортерами и импортерами, так и всеми службами инфраструктуры - транспортно-экспедиторскими. складскими, банковскими, страховыми и т. д. Результатом введения новой ГС должно было стать сокращение издержек, например, на переход с одной национальной товарной номенклатуры на другую (международную), на обработку коммерческих таможенных документов.

Классификация товаров в ГС имеет в своей основе использование различных признаков, соответственно которым товары объединены в разделы:

1. По происхождению товара (разделы I-IV);

- живые животные и продукты животного происхождения;

- продукты растительного происхождения;

- жирные масла животного и растительного происхождения;

продукты их разложения - приготовленные пищевые жиры;

воск животного и растительного происхождения;

- минеральные продукты.

2. По виду материалов, из которых изготовлен товар (разделы VIII-X, XIII, XIV):

- кожевенные товары, кожи, пушнина, пушно-меховое. сырье и изделия из них и др.;

- древесина и изделия из нее, древесный уголь, пробка и изделия из нее, изделия из соломы и др.;

- бумажная масса из древесины или других целлюлозно-волокнистых материалов, макулатура, бумага, картон и изделия из них;

- изделия из гипса, камня, асбеста, цемента, керамические изделия, стекло и изделия из него;

- черные и цветные металлы и. изделия из них.

3. По назначению товаров (разделы IV, XI, XII, XVI-XX):

- например, продукты пищевкусовой промышленности, алкогольные и безалкогольные напитки (уксус, табак и искусственные заменители табака).

4. По химическому составу (разделы VI. VII);

- продукция химической и смежных отраслей промышленности;

- пластмассы и изделия из них, каучук и резиновые изделия.

Каждый раздел включает в себя группы, имеющие свой код, например, в разделе I "живые животные и продукты животноводства" 5 групп, которым присвоены коды от 01 до 05. Каждая группа включает товары определенных позиций, субпозиций и подсубпозиций. В ГС 96 товарных групп, товарных позиций -1241, субпозиций - 5019, код раздела обозначается римской цифрой, а остальное - арабскими.

1 января 1988г. вступила в силу Международная конвенция по ГСОКТ. Более 150 стран мира являются участниками этой конвенции, Доля этих стран в мировой торговле составляет около 90%.

Россия перешла на систему ГСОКТ с 1 января 1991г, после вступления в полноправные члены Всемирной таможенной организации.

С 1 января 1997г. в России используется Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД), разработанная на основе Гармонизированной системы описания и кодирования товаров (ГС), рекомендованной Международной торговой палатой для использования в мировой внешней торговле с 1991 года, и Комбинированной тарифно-статистической номенклатуры Европейского Экономического Сообщества (KB ЕС).

Код российской внешнеторговой классификации состоит из 10 цифр: первые шесть - полностью соответствуют ГСОКТ, следующие две цифры соответствуют классификации в странах ЕС (комбинированной номенклатуре ЕЭС) и последние цифры кода предназначены для выделения традиционных российских товаров.

Использование таможенного тарифа для регулирования внешней торговли используется на основе применения целого комплекса средств. Основным из них являются ставки пошлин, которые приводят к удорожанию товара и тем самым делают его менее конкурентоспособным. Соответственно это влечет за собой уменьшение их ввоза или вывоза. Применяемые ставки экспортных и импортных таможенных пошлин утверждаются постановлениями Правительства РФ с учетом конкретных сложившихся внутренних и местных условий.

Таким образом, строка таможенного тарифа состоит из следующих основных элементов: товарного кода, краткого описания товара, носящего пояснительный характер, и колонок со ставками пошлин (как правило, это автономные, конвенциальные, преференциальные пошлины, в том числе отдельная колонка, соответствующая режиму беспошлинного ввоза), примечаний о случаях применения того или иного режима (тех или иных ставок пошлин).

Таможенные тарифы могут иметь и более сложную структуру. В частности, в них могут отражаться участие страны в различных торгово-политических группировках, а также использование других более сложных инструментов регулирования внешней торговли, например. тарифных квот, компенсационных сборов и т.д.

Наиболее сложную форму имеет таможенный тариф Европейского Союза (ЕС), в котором отражены все меры регулирования, применяемые ЕС в отношении импортных товаров. В таком интегрированном тарифе коды товаров состоят из собственно товарного кода, определяющего место товара в товарном классификаторе, и дополнительных знаков кода, который описывает те или иные меры регулирования импорта. Таким образом, документ объединяет тарифные и нетарифные меры регулирования внешней торговли и дает полную информацию о режиме импорта каждого товара (правда, он не включает особых инструментов регулирования ввоза сельскохозяйственных товаров).

Существуют экспортный и импортный таможенные тарифы.

Экспортный таможенный тариф представляет собой инструмент регулирования экспорта. Его применяют отдельные страны, обладающие исключительными природными ресурсами и достаточно устойчивыми позициями на мировых рынках. Экспортные пошлины в ряде случаев могут повышать экспортные цены без ущерба для размера вывоза и служить источником получения государством дополнительных валютных поступлений. Однако применение экспортных пошлин к тем или иным экспортным товарам может осуществляться государством не только в целях получения дополнительных доходов в инвалюте, но и как средство ограничения вывоза определенных групп товаров, (что в настоящее время характерно практически для большинства бывших субъектов бывшего СССР.)

Импортный таможенный тариф (систематизированный перечень товаров, облагаемых при ввозе таможенными пошлинами) — основной инструмент таможенно-тарифного регулирования ВТД. Содержание импортного тарифа — это его товарный перечень (номенклатура), методы определения таможенной стоимости ввозимых товаров и взимание пошлин, правила определения страны происхождения товара, пределы полномочий органов исполнительной власти.

Импортный таможенный тариф, в отличие от экспортного, включает все позиции Товарной номенклатуры ВЭД, в том числе и те, по которым установлены нулевые ставки.