Показники ефективного використання оборотних фондів

Оборотні кошти підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності — відповідні конкретні заходи.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства та вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їх кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їх використання.

Ефективне використання оборотних коштів характеризується такими показниками:

Коефіцієнт оборотності (Circulating coefficient), який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період.

Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

![]() ,

(6.16)

,

(6.16)

де КОБ — коефіцієнт оборотності, оборотів; Р - вартість реалізованої продукції, грн.; ОК - середній залишок оборотних коштів, грн.

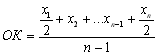

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

,

(6.17)

,

(6.17)

де х1…n-1 - величина оборотних коштів на початок кожного місяця (кварталу) розрахункового періоду, грн.; хn - величина оборотних коштів на початок першого місяця (кварталу) наступного періоду, грн.; n - загальна кількість місяців (кварталів).

Періодом, за який визначають обсяг реалізованої продукції та середні залишки оборотних коштів може бути місяць (30 днів), квартал (90 днів), рік (360 днів).

Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів (Load of circulating assets factor), який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період. Величина цього показника обчислюється за формулою

![]() ,

(6.18)

,

(6.18)

Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою

![]() ,

(6.19)

,

(6.19)

або

![]() ,

(6.20)

,

(6.20)

де ТОБ - тривалість одного обороту, днів, Д — дні періоду.

Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів (Index of return (to profitability) of circulating assets), котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

![]() ,

(6.21)

,

(6.21)

де RОК — рентабельність оборотних коштів, %; ПР — прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватись по всіх оборотних коштах, що беруть участь в обороті, та за окремими їх елементами.

Зміну оборотності оборотних коштів виявляють через порівняння фактичних показників з плановими або показниками за попередній період. Порівнюючи показники оборотності оборотних коштів, виявляють прискорення її чи сповільнення.

БІЛЕТ № 23