Стратегия_KitFinance_IH2019_watermark

.pdfvk.com/id446425943 STOCKS

РОССИЯ. РИТЕЙЛЕРЫ

Магнит

Несмотря на смутные перспективы в данном секторе, мы считаем, что акции Магнита упали чрезмерно. Рыночные мультипликаторы ритейла находятся в близи многолетних минимумов, а эффект низкой базы положительно скажется динамике результатов в 2019 г., тем более, что уже в отчете за Q3 2018 были видны положительные изменения ситуации.

Динамика показателя P/E, Магнит

60

50 |

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Источник: Bloomberg

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

71 |

vk.com/id446425943 STOCKS

РОССИЯ. РИТЕЙЛЕРЫ

Новый менеджмент Магнита принял правильные для рынка решения – увеличить дивидендные выплаты, провести обратный выкуп акций с рынка.

Новой команде удалось остановить падение финансовых показателей уже в отчете за III кв 2018 г. Выручка ритейлера повысилась за июль – сентябрь 2018 г. на 8,4% по сравнению с аналогичным периодом прошлого года – до 310,1 млрд. руб. Показатель EBITDA увеличился на 5,3% - до 21,7 млрд. руб., чистая прибыль выросла на 10% по сравнению с аналогичным периодом 2017 г. – до 7,6 млрд. руб. Рост финансовых показателей в компании объясняется сокращениям расходов, таких как: расходы на оплату труда за счёт уменьшения численности управленческого персонала и расходы на материалы и упаковку за счёт проведения тендерных процедур и снижения цен закупки.

Бумаги интересны только в долгосрочных портфелях buy&hold. Мы рекомендуем ПОКУПАТЬ акции Магнита с целевым ориентиром 4500 руб. А переход на выплаты дивидендов дважды в год, в январе и июне, убережет котировки от нового значительного снижения.

Детский мир

Главная идея в акциях Детского мира – продажа контрольного пакета, принадлежащего АФК Система. Владимир Евтушенков, выступая в рамках форума «Россия зовет», сообщил журналистам, что АФК «Система» может закрыть сделку по продаже своего пакета в «Детском мире» уже в конце 2018 – начале 2019 гг. «Договоренность есть», - сообщил глава «Системы».

Мы ожидаем, что покупателю придется заплатить премию к рыночной цене за контроль. В случае перехода контрольного пакета «Детского мира» новому владельцу, у него возникнет обязательство выставления оферты миноритариям.

Мы рассчитываем на то, что сделка состоится с премией в пределах 5-8% к текущей цене акций «Детского мира».

Баженов Дмитрий

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

72 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Сектор электроэнергетики начинает входить в новый инвестиционный цикл, что будет сопровождаться увеличением капитальных затрат, снижением свободного денежного потока, прибылей и дивидендов. Это не быстрый процесс, он будет развертываться 1-2 года. В этот период следует с максимальной осторожностью подходить к покупкам акций электроэнергетических компаний и сокращать процентные доли электроэнергетики в долгосрочных портфелях.

В июне Минэнерго РФ подготовило проект постановления правительства РФ, утверждающий механизм привлечения инвестиций в модернизацию тепловых электростанций, правила отбора энергообъектов на реконструкцию и их объем, а также переход с четырехлетнего на шестилетний конкурентный отбор мощности (КОМ) новых объектов генерации с этого года. Планируется, что до 2035 г. в рамках новой программы будет модернизировано до 39 ГВт энергетических мощностей общей стоимостью 1,35 трлн руб. Это соответствует 16% установленной мощности российских электростанций на

2018 г.

По программе модернизации энергомощностей будут отбираться конкурсным путем АЭС, ГЭС, ВИЭ и сетевые комплексы, соответственно это отразится на всей электроэнергетике. Реализация программы не приведет к резкому росту цен на электроэнергию для потребителей, так как превышение ежегодных темпов роста тарифов на электрическую энергию для потребителей базируется на консервативном прогнозе прироста электропотребления в стране на уровне около 0,5% ежегодно. Это вкупе с ростом долговой нагрузки компаний сектора и окажет негативное воздействие на их финансовые показатели, а стоимость акций может дополнительно пострадать из-за дополнительных эмиссий, которые будут проводиться для финансирования капекса через капитал.

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

73 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

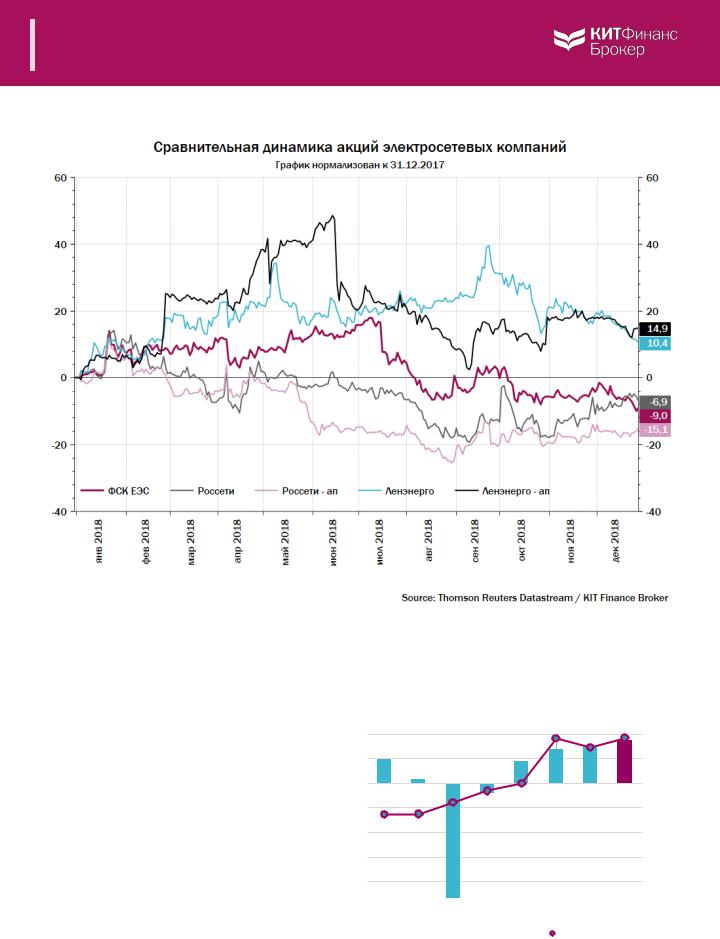

Электросети

Сред сетевых компаний в плюсе по итогам года остались только акции Ленэнерго из-за высокой дивидендной доходности, хуже всех стали акции Россетей.

ФСК ЕЭС

Среди электросетевых компаний мы выделяем ФСК ЕЭС. Финансовые результаты компании плавно подрастают:

Свободный денежный поток растёт последние несколько лет при постоянных капитальных затратах.

Динамика выручки и чистой прибыли

150 000 |

|

300 000 |

|

100 000 |

|

68 159 |

87 090 |

|

250 000 |

||

|

49 139 |

72 832 |

|

|

44 768 |

|

|

|

|

|

|

50 000 |

|

|

|

|

|

7 298 |

200 000 |

|

|

|

|

- |

|

|

|

-50 000 |

-21 581 |

150 000 |

|

-100 000

100 000

-150 000

50 000

-200 000

-250 000 |

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

-233 101 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

||||

|

|

|

|

Чистая прибыль, млн руб. |

|

|

Выручка, |

млн руб. |

|||

Источник: Данные компании, КИТ Финанс Брокер |

|

|

|

|

|

||||||

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

74 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Россети |

Динамика выручки и чистой прибыли |

|

150000 |

|

1200000 |

|

||

Чистая прибыль Россетей ожидается по МСФО по итогам 2018 г. ожидается на уровне 130-140 млрд руб., по РСБУ - в диапазоне 30-50 млрд руб., сообщил гендиректор компании Павел Ливинский.

По итогам 9 мес. 2018 г. результаты растут:

|

|

102315 |

108079 |

|

|

|

|

100000 |

|

74615 |

1000000 |

|

|

|

|

|

|

64036 |

|

50000 |

25366 |

|

800000 |

23438 |

|

|

|

0 |

|

|

600000 |

|

|

-15355 |

|

-50000 |

|

|

400000 |

-100000 |

|

|

|

|

|

|

|

|

|

|

200000 |

|

|

-132113 |

|

|

|

|

|

|

|

||

-150000 |

|

|

|

|

|

|

|

|

|

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

||||

|

|

|

Чистая прибыль, млн руб. |

|

|

|

Выручка, млн руб. |

||||

|

|

|

|

|

|

||||||

Источник: Данные компании, КИТ Финанс Брокер

В настоящий момент Россети готовят изменения в дивидендную политику. Сейчас компания платит дивиденды из прибыли РСБУ или МСФО (из той, что больше) за вычетом ряда статей. По словам генерального директора, обсуждается привязка к какому-то одному стандарту прибыли - либо РСБУ, либо МСФО - с фиксацией payout-ratio. Менеджмент обещает, что дивидендная политика будет максимально прозрачной.

На фоне роста финансовых показателей и дивидендной доходности, мы подтверждаем рекомендацию ДЕРЖАТЬ акции Россетей. Напомним, что менеджмент компании начинает процедуру по подготовке к допэмиссии, цель которой — снижение доли участия государства в компании с 88,04% до 75% плюс одной акции. Эмиссия пройдет по ценам не ниже номинала – а это 1 руб.

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

75 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

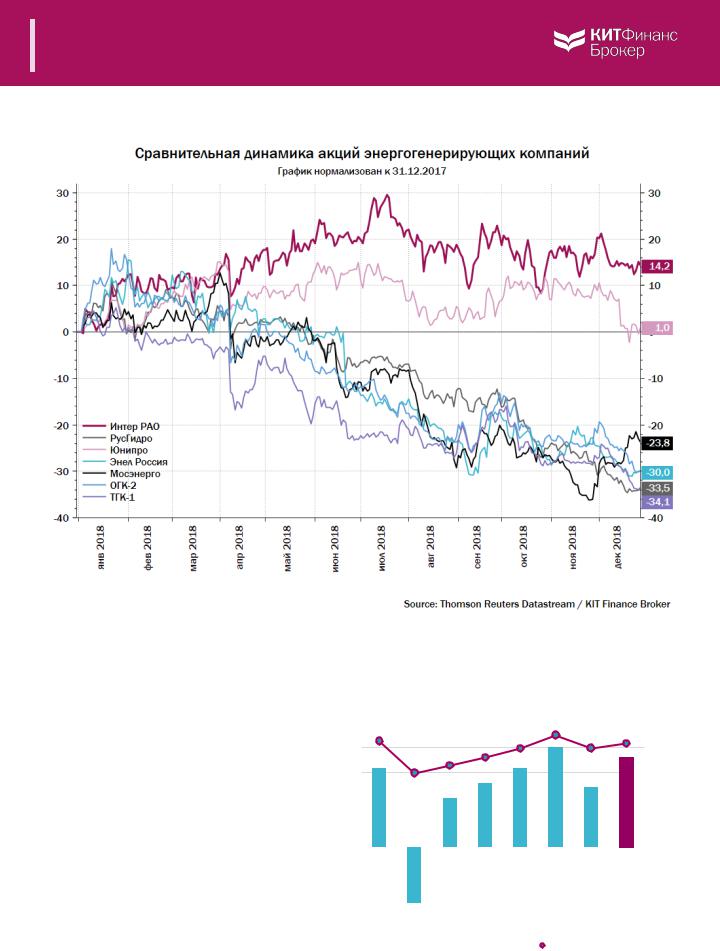

Генерация

Среди генерирующих компании от падения удержались акции Интер РАО и Юнипро, первые в ожидании высоких дивидендов в связи с накоплением денежных средств на счетах, вторые из-за стабильных дивидендных выплат.

РусГидро

Финансовые результаты РусГидро плавно растут:

По итогам года менеджмент РусГидро прогнозирует прибыль в районе 30 млрд руб. и дивиденды на 35% больше, чем за 2017 г. Это соответствует 0,0355 руб. на акцию.

Динамика выручки и чистой прибыли

50 000 |

|

400 000 |

|

40 000 |

40 205 |

|

350 000 |

|

36 067 |

||

|

|

|

|

31 411 |

31 539 |

|

|

30 000 |

|

|

|

|

25 606 |

|

|

|

24 013 |

|

|

|

300 000 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 767 |

|

|

|

|

|

|

|

|

|

20 000 |

|

|

|

|

|

|

|

|

|

|

|

|

250 000 |

|

|

|

|

|

|

|

|

|

|

|

|||

10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

200 000 |

|

|

|

|

|

|

|

|

|

|

|

|||

- |

|

|

|

|

|

|

|

|

|

|

150 000 |

||

|

|

|

|

|

|

|

|

|

|

||||

-10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

100 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

-20 000 |

|

|

|

|

|

|

|

|

|

|

|

|

50 000 |

|

-22 631 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

-30 000 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

||

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

||||||

|

|

|

Чистая прибыль, млн руб. |

|

|

Выручка, млн руб. |

|||||||

|

|

|

|

|

|||||||||

Источник: Данные компании, КИТ Финанс Брокер

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

76 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Проблемы Русгидро – уже случившееся исключение из индекса MSCI Russia и еще не рассчитанная переоценка по форврадному контракту.

Напомним: Исходя из условий форвардного контракта, чем выше цена акций, тем меньше обязательство по форвардному соглашению для РусГидро. Соответственно компания должна быть мотивирована повысить свою капитализацию до окончания договорённостей. Контракт заканчивается 1 ноября 2022 г. Средства, привлеченные в рамках форвардной сделки, были направлены на погашение внешней ссудной задолженности компаний Субгруппы РАО ЭС Востока, что позволило существенно снизить консолидированную долговую нагрузку Группы.

Согласно отчетности компании, при сохранении цены акций в районе 0,5 руб. до конца года, дополнительные списания по форварду могут составить 6,5 млрд руб.

Восстановление котировок Русгидро скорее всего будет долгосрочной историей, которая растянется на 2-3 года. Поэтому акции интересны только для долгосрочных buy & hold стратегий.

Интер РАО

Финансовые результаты продолжают активно расти:

Основной рост финансовых показателей произошёл за счёт генерирующего сегмента. Интер РАО накапливает денежные средства на счетах компании, но по-прежнему не увеличивает выплаты дивидендов. Они составляют 25% от чистой прибыли по МСФО.

Динамика выручки и чистой прибыли

80 000 |

|

1000 000 |

|

68 497

|

|

|

|

60 761 |

900 000 |

|

|

|

|

|

|

60 000 |

|

|

|

|

53 851 |

|

|

|

|

|

800 000 |

40 000 |

36 144 |

|

|

|

700 000 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

22 601 |

|

600 000 |

|

|

|

|

|

|

20 000 |

|

|

|

|

500 000 |

|

|

|

7 837 |

|

|

|

|

|

|

|

400 000 |

- |

|

|

|

|

300 000 |

|

|

|

|

|

|

-20 000 |

|

|

|

|

200 000 |

|

|

|

|

|

|

|

-22 737 |

-23 067 |

|

|

100 000 |

|

|

|

|

-40 000 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

||

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Ltm |

|

|

|

|

|

Чистая прибыль, млн руб. |

|

|

|

Выручка, млн руб. |

|||||

|

|

|

|

|

|

|

|||||||

Источник: Данные компании, КИТ Финанс Брокер

Акции Интер РАО продолжительное время торгуются в районе 4 руб., это справедливая оценка их стоимости. Мы считаем целесообразными спекулятивные покупки Интер РАО при существенном отклонении цены от 4 руб. при неизменности информационного фона.

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

77 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Компании ГЭХ

Газпром энергохолдинг собирается активно участвовать в программе ДПМштрих (модернизация ТЭС). В связи с необходимостью денежных средств на инвестпрограмму, холдинг не планирует существенного увеличения выплаты дивидендов компаниями группы (за 2018 г. - 26% чистой прибыли по РСБУ).

Мосэнерго

Компания отчиталась об ухудшении показателей прибыльности. При стабильной выручке EBITDA снизилась на 8,3% - до 29,5 млрд. руб., чистая прибыль упала на 16% - до 14 млрд. руб.

Снижение показателей в основном связано с ростом стоимости закупаемого топлива почти на 4,5%.

|

|

|

|

Динамика выручки и чистой прибыли |

|

|

|

|

|

|||||

30 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

250 000 |

|

|

|

|

|

|

|

|

|

24 802 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 012 |

200 000 |

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

150 000 |

|

|

|

|

|

|

|

13 438 |

|

|

|

|

|||

15 000 |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

9 892 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 316 |

7 473 |

|

|

|

|

|

|

|

|

|

100 000 |

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

50 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 972 |

-1 796 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

-5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

|

||||||

|

|

|

Чистая прибыль, млн руб. |

|

|

Выручка, млн руб. |

|

|||||||

|

|

|

|

|

|

|||||||||

Источник: Данные компании, КИТ Финанс Брокер

В дальнейшем маржа компании продолжит снижаться: Мосэнерго входит в новый инвестиционный цикл, собирается провести модернизацию оборудования в рамках ДПМ-штрих и увеличить сбыт тепловой энергии за счёт подключения новых территорий. Инвестпрограмма будет финансироваться за счет увеличения долговой нагрузки.

На фоне снижения финансовых показателей и увеличения капекса, мы снижаем целевой ориентир до 2 руб. за акцию.

ОГК-2

Показатели компании близки к прошлогодним - выручка ОГК-2 выросла за отчётный период на 1,5%, EBITDA - 0,7%, чистая прибыль снизилась на символические 0,3%.

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

78 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Мы нейтрально оцениваем финансовое состояние ОГК-2. Компания остается одной из самых дешевых в секторе по мультипликаторам. Год назад при похожих финрезультатах акции ОГК-2 торговались в районе 0,5 руб. При этом, для ОГК-2 пока не активизированы риски роста капекса, как в случае с Мосэнерго.

Динамика выручки и чистой прибыли

8 000 |

7 201 |

7 178 |

|

||

7 000 |

|

|

6 000 |

|

|

|

5 000 |

|

4 241 |

|

|

|

|

|

4 000 |

|

3 352 |

3 169 |

|

3 023 |

||

|

|

||

|

|

|

|

3 000 |

|

|

|

2 000 |

|

|

|

1 000

10

-

-1 000

-2 000 |

|

|

-1 446 |

|

|

|

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

|

|

|

Чистая прибыль, млн руб. |

|

Выручка, млн руб. |

||||

|

|

|

||||||

Источник: Данные компании, КИТ Финанс Брокер

160 000

140 000

120 000

100 000

80 000

60 000

40 000

20 000

-

Мы считаем, что акции ОГК-2 будут торговаться лучше бумаг других компаний Газпромэнергохолдинга, но предпосылок для существенного роста спроса на них мы не видим. В этой связи, мы понижаем целевую цену ОГК-2 до 0,38 руб. за акцию.

ТГК-1

Выручка компании за январь

– сентябрь 2018 г. выросла на 5,5% и достигла 63,4 млрд руб., показатель EBITDA увеличился незначительно - на 1% по сравнению с аналогичным периодом прошлого года. За 9 мес. 2018 г. ТГК-1 увеличила чистую прибыль по МСФО на 26% - до 8,5 млрд руб.

|

Динамика выручки и чистой прибыли |

||||

12 000 |

|

|

|

120 000 |

|

10 191 |

|||||

|

|

||||

10 000 |

|

|

|

100 000 |

|

|

|

||||

8 000 |

|

|

7 607 |

80 000 |

|

|

|

||

5 961 |

6 324 |

6 061 |

|

|

|

|

|

||

6 000 |

|

5 387 |

|

60 000 |

|

3 737 |

3 890 |

|

|

|

4 000 |

|

|

|

40 000 |

|

|

|

|

|

||

2 000 |

|

|

|

|

20 000 |

|

|

|

|||

- |

|

|

- |

||

|

|

||||

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

||

|

|

|

Чистая прибыль, млн руб. |

|

|

Выручка, млн руб. |

|||

|

|

|

|

|

|||||

Источник: Данные компании, КИТ Финанс Брокер

Мы рекомендуем воздержаться от покупок акций ТГК-1, в связи с отставанием катализатора роста ценных бумаг и увеличением капитальных затрат.

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

79 |

vk.com/id446425943 STOCKS

РОССИЯ. ЭЛЕКТРОЭНЕРГЕТИКА

Юнипро

По итогам 9 мес. 2018 г. компания сократила выручку на 2,2% до 54,8 млрд руб. EBITDA упала на 52% – до 19,2 млрд руб. Чистая прибыль компании по итогу отчётного периода составила 11,2 млрд руб., снизившись в 2,6 раз по сравнению с аналогичным периодом 2017 г.

|

|

|

Динамика выручки и чистой прибыли |

|

|

|

|

|

|||||

40 000 |

|

|

|

|

|

|

|

|

|

|

|

|

80 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

33 609 |

|

|

|

78 000 |

35 000 |

|

|

|

|

|

|

|

|

|

|

|

76 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 000 |

|

|

|

|

|

|

|

|

|

|

|

|

74 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 000 |

|

|

|

|

|

|

|

|

|

|

|

|

72 000 |

|

|

|

|

|

|

|

|

|

|

|

|

70 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 000 |

|

18 317 |

|

|

16 813 |

|

|

|

|

15 714 |

68 000 |

||

|

|

|

|

|

|

|

|

|

|||||

14 607 |

|

|

|

|

|

|

|

|

|

||||

|

14 375 |

|

13 676 |

|

|

|

|

|

|

||||

15 000 |

|

|

|

|

|

|

|

|

|

|

|

|

66 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

64 000 |

|

|

|

|

|

|

|

5 166 |

|

|

|

|

62 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

60 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

58 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 Ltm |

|

|||||

|

|

|

|

Чистая прибыль, млн руб. |

|

|

Выручка, млн руб. |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

Источник: Данные компании, КИТ Финанс Брокер

В прошлом году компания учла в отчетности страховое возмещение за аварию на Березовской ГРЭС, которое составило 20,4 млрд руб. Отчет за 9 мес. 2018 г., в свою очередь, учитывает выпадающую выручку как по Березовской ГРЭС, так и по Сургутской ГРЭС-2. Сроки ввода Березовской ГРЭС после ремонта могут быть перенесены на IV кв. 2019 г., то есть компанию ждет еще один слабый с точки зрения выработки год.

В связи с падением финансовых показателей, мы понижаем рекомендацию акций Юнипро до ПРОДАВАТЬ и целевой ориентир до 2,5 руб.

Баженов Дмитрий

STRATEGY от 14/01/2019 |

www.brokerkf.ru |

80 |