vk.com/id446425943

10 ДЕКАБРЯ 2018 |

CIS MARKET DAILY |

|

|

Экономика

РОССИЯ

Экономика России. Готовы держать удар, но рост пока будет вялым

Благодаря успешной денежно5кредитной и бюджетной политике страна в состоянии выдержать самые разные негативные воздействия извне, в том числе существенные колебания цен на нефть и увеличение оттока капитала. Внешние угрозы вынудили правительство и ЦБ проводить сравнительно жесткую финансовую и денежно5 кредитную политику. Это способствует экономической стабильности, но в таких усло5 виях сложно ожидать заметного экономического роста в ближайшем будущем.

█Ослабление зависимости от нефти. Важным уроком 2018 года стало то, что, хотя цена нефти по5прежнему влияет на бюджет и счет текущих операций, ее воздействие на большинство других показателей стало очень слабым. Это зна5 чит, что теперь можно обращать внимание на другие факторы, определяющие экономическую динамику, и в меньшей степени следить за рынком нефти, где очень велика неопределенность.

█Экспорт товаров продолжит увеличиваться. За 9М18 реальный рост экспор5 та товаров обрабатывающей промышленности достиг почти 10%. Экспорт (особенно продукции обрабатывающей промышленности и сельского хозяй5 ства) становится важным фактором экономического роста.

█Инвестиции в основные фонды растут с 2016 года. В 2019 году их рост ускорится. Активность в строительстве также должна повыситься. Большинство российских компаний зарабатывают достаточно прибыли для финансирования инвестиций, а государство будет наращивать собственные инвестиционные программы.

Полную версию обзора см. на нашем портале (пока доступен только на англий5 ском языке).

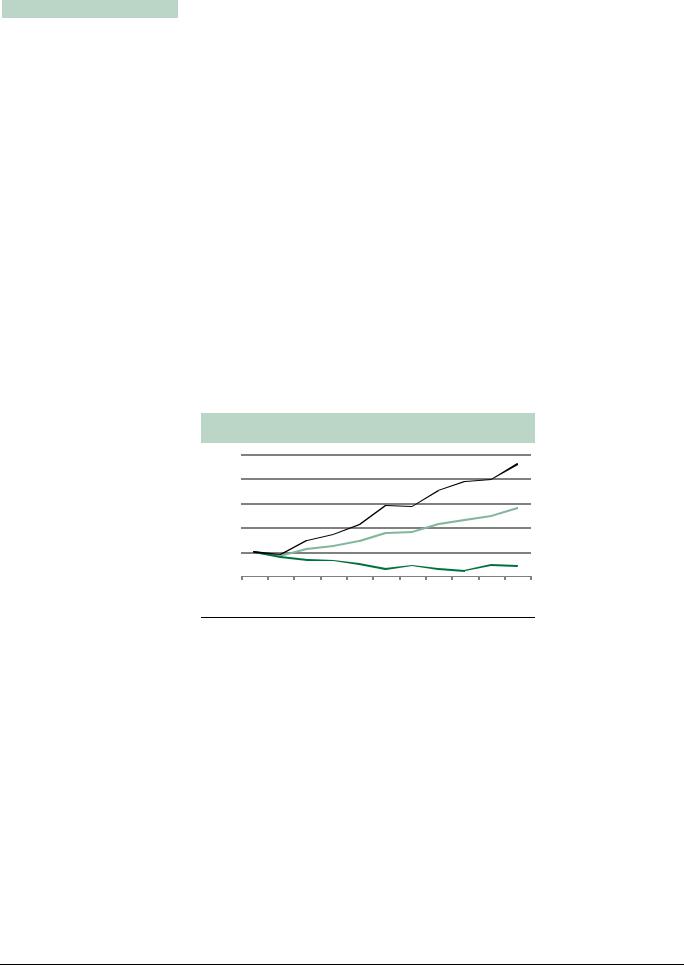

Инвестиции в основные средства растут, но в строи' тельстве стагнация

120%

115%

110%

105%

100%

95%

1К16 |

3К16 |

1К17 |

3К17 |

1К18 |

3К18 |

Инвестиции

Инвестиции  Строительство

Строительство  Покупка оборудования и т. п.

Покупка оборудования и т. п.

Примечание. Данные приводятся с учетом эффекта сезонного сглаживания, 1К16 = 100%.

Источник: Росстат, Sberbank CIB Investment Research

Anton_Stroutchenevski@sberbank-cib.ru, Rodion_Lomivorotov@sberbank-cib.ru,

Artem_Vinogradov@sberbank-cib.ru

6 |

SBERBANK CIB INVESTMENT RESEARCH |

Этот документ предназначен исключительно для использования internal_communications@sberbankЭтот документ-cibпредназначен.ru исключительно для использования internal_communications@sberba

vk.com/id446425943

CIS MARKET DAILY |

10 ДЕКАБРЯ 2018 |

|

|

Детский мир

РОССИЯ |

|

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР |

||||

|

|

|

|

|||

Рекомендация |

|

ПОКУПАТЬ |

||||

Код Bloomberg |

|

DSKY RX |

||||

Текущая цена |

|

|

|

R93,50 |

||

Целевая цена |

|

|

R125,00 |

|||

Потенциал |

|

|

|

|

34% |

|

Свободное обр. |

|

|

31% |

|||

Конец года |

|

|

Декабрь |

|||

Капитализация |

|

$1 043 млн. |

||||

Ст5ть предпр |

|

|

$1 184 млн. |

|||

ADT (30 дней) |

|

|

$0,4 млн. |

|||

ADT (12 мес.) |

|

|

$0,6 млн. |

|||

ДИНАМИКА ЦЕНЫ АКЦИЙ |

|

|

|

|||

102,00GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

GRAPH |

|

|

||||||

100,00 |

|

|

|

|

|

|

98,00 |

|

|

|

|

|

|

96,00 |

|

|

|

|

|

|

94,00 |

|

|

|

|

|

|

92,00 |

|

|

|

|

|

|

90,00 |

|

|

|

|

|

|

88,00 |

|

|

|

|

|

|

86,00 |

|

|

|

|

|

|

84,00 |

|

|

|

|

|

|

82,00 |

|

|

|

|

|

|

80,00 |

|

|

|

|

|

|

78,00 |

|

|

|

|

|

|

76,00 |

|

|

|

|

|

|

|

|

GRAPH |

GRAPH |

GRAPH |

GRAPH |

|

GRAPH |

фев |

|||||

дек |

апр |

июн |

авг |

окт |

||

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

GRAPH |

|

|

|

Цена акций |

По отнош. к индексу |

|||

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

GRAPH |

|

|

|

|

|

1 мес |

3 мес |

1 год |

|

|

|

|

|||

Акции |

|

|

4% |

1% |

57% |

|

По отнош. к RTS |

|

5% |

53% |

521% |

||

ОСНОВНЫЕ ПОКАЗАТЕЛИ |

|

|

|

|||

|

|

|

2017 |

2018о |

2019о |

2020о |

Финансовые, R млн. |

|

|

|

|||

Выручка |

|

97 003 |

113 135 |

130 105 |

145 807 |

|

EBITDA |

|

10 664 |

12 023 |

13 691 |

15 133 |

|

Рент. по EBITDA |

11% |

11% |

11% |

10% |

||

Чистая прибыль |

4 845 |

5 934 |

7 235 |

8 394 |

||

EPS (скорр.), R |

7,38 |

8,63 |

10,19 |

11,61 |

||

Див. на акцию, R |

6,45 |

6,29 |

4,54 |

5,37 |

||

Коэффициенты |

|

|

|

|

||

Ст. пред./EBITDA |

7,5 |

6,5 |

5,4 |

4,6 |

||

Цена/прибыль |

12,7 |

10,8 |

9,2 |

8,1 |

||

Цена/ден. пот. |

9,8 |

8,9 |

7,3 |

6,2 |

||

Ч. долг/EBITDA |

1,0 |

0,8 |

0,4 |

0,0 |

||

Дивид. доходн. |

6,9% |

6,7% |

4,9% |

5,7% |

||

Рост |

|

|

|

|

|

|

Выручка |

|

22% |

17% |

15% |

12% |

|

EBITDA |

|

30% |

13% |

14% |

11% |

|

EPS (скорр.) |

|

42% |

17% |

18% |

14% |

|

Коэффициенты по сектору |

|

|

||||

Ст. пред./EBITDA |

5,4 |

5,7 |

5,4 |

4,6 |

||

Цена/прибыль |

11,1 |

13,1 |

12,1 |

9,6 |

||

Цена/ден. пот. |

6,2 |

5,7 |

5,0 |

4,3 |

||

Рост по сектору |

|

|

|

|

||

Выручка |

|

17% |

0% |

6% |

10% |

|

EBITDA |

|

4% |

59% |

6% |

8% |

|

EPS |

|

57% |

519% |

8% |

15% |

|

Главные акционеры |

|

|

|

|||

"АФК" СИСТЕМА |

|

|

|

52,1% |

||

В свободном обращении |

|

|

31,1% |

|||

РКИФ |

|

|

|

|

14,0% |

|

Менеджмент |

|

|

|

|

2,8% |

|

Детский мир может предложить выкупить доли миноритариев

В пятницу информационные агентства со ссылкой на Владимира Евтушенкова со5 общили, что Группа “САФМАР” является наиболее вероятным претендентом на Детский мир. Владимир Евтушенков также отметил, что в случае заключения сделки может быть выставлено предложение на выкуп долей миноритариев.

Ранее Владимир Евтушенков заявлял, что сделка по продаже Детского мира мо5 жет состояться в этом году или в начале 2019 года.

Наше мнение. Информация умеренно позитивная, т. к. рынок беспокоится, что потенциальная сделка может не сопровождаться предложением выкупа долей миноритариев. Тем не менее и сама сделка, и ее структура пока не объявлены.

Mikhail_Krasnoperov@sberbank-cib.ru, Andrey_Krylov@sberbank-cib.ru

SBERBANK CIB INVESTMENT RESEARCH |

7 |

Этот документ предназначен исключительно для использования internal_communications@sberbankЭтот документ-cibпредназначен.ru исключительно для использования internal_communications@sberba

vk.com/id446425943

10 ДЕКАБРЯ 2018 |

CIS MARKET DAILY |

|

|

Лента

РОССИЯ |

|

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР |

||||||||

|

|

|

|

|

||||||

Рекомендация |

|

|

ПОКУПАТЬ |

|||||||

Код Bloomberg |

|

|

|

|

LNTA LI |

|||||

Текущая цена |

|

|

|

|

|

|

$3,28 |

|||

Целевая цена |

|

|

|

|

|

|

$5,50 |

|||

Потенциал |

|

|

|

|

|

|

68% |

|||

Свободное обр. |

|

|

|

|

|

58% |

||||

Конец года |

|

|

|

|

Декабрь |

|||||

Капитализация |

|

|

$1 594 млн. |

|||||||

Ст5ть предпр |

|

|

|

$3 048 млн. |

||||||

ADT (30 дней) |

|

|

$0,7 млн. |

|||||||

ADT (12 мес.) |

|

|

|

$1,4 млн. |

||||||

ДИНАМИКА ЦЕНЫ АКЦИЙ |

|

|

|

|

|

|

|

|||

7,50 |

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

||

|

|

|

||||||||

7,00 |

|

|

|

|

|

|

|

|

GRAPH |

|

|

|

|

|

|

|

|

|

|

||

6,50 |

|

|

|

|

|

|

|

|

GRAPH |

|

6,00 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

5,50 |

|

|

|

|

|

|

|

|

GRAPH |

|

5,00 |

|

|

|

|

|

|

|

|

GRAPH |

|

|

|

|

|

|

|

|

|

|

||

4,50 |

|

|

|

|

|

|

|

|

GRAPH |

|

4,00 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

3,50 |

|

|

|

|

|

|

|

|

|

|

3,00 |

|

|

|

|

|

|

|

|

|

|

GRAPH |

фев |

GRAPH |

GRAPH |

GRAPH |

окт |

GRAPH |

||||

дек |

апр |

июн |

авг |

|

|

|

||||

|

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

||

|

|

Цена акций |

По отнош. к индексу |

|||||||

|

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

||

|

|

|

|

1 мес |

|

3 мес |

|

1 год |

||

|

|

|

|

|

|

|||||

Акции |

|

|

511% |

|

516% |

|

540% |

|||

По отнош. к RTS |

|

510% |

|

523% |

|

543% |

||||

ОСНОВНЫЕ ПОКАЗАТЕЛИ |

|

|

|

|

|

|

|

|||

|

|

|

2017 |

2018о |

|

2019о |

|

2020о |

||

Финансовые, R млн. |

|

|

|

|

|

|

|

|||

Выручка |

|

365 176 |

417 698 |

452 251 |

488 178 |

|||||

EBITDA |

|

35 267 |

37 994 |

39 991 |

|

42 645 |

||||

Рент. по EBITDA |

10% |

9% |

|

9% |

|

9% |

||||

Чистая прибыль |

13 263 |

14 578 |

15 179 |

|

17 465 |

|||||

EPS (скорр.), R |

27,26 |

29,96 |

|

31,19 |

|

35,89 |

||||

Див. на акцию, R |

0,00 |

0,00 |

|

0,00 |

|

0,00 |

||||

Коэффициенты |

|

|

|

|

|

|

|

|

||

Ст. пред./EBITDA |

5,6 |

5,3 |

|

4,7 |

|

4,1 |

||||

Цена/прибыль |

8,0 |

7,2 |

|

7,0 |

|

6,0 |

||||

Цена/ден. пот. |

4,4 |

4,3 |

|

3,8 |

|

3,4 |

||||

Ч. долг/EBITDA |

2,6 |

2,5 |

|

2,1 |

|

1,6 |

||||

Дивид. доходн. |

0,0% |

0,0% |

|

0,0% |

|

0,0% |

||||

Рост |

|

|

|

|

|

|

|

|

|

|

Выручка |

|

19% |

14% |

|

8% |

|

8% |

|||

EBITDA |

|

12% |

8% |

|

5% |

|

7% |

|||

EPS (скорр.) |

|

18% |

10% |

|

4% |

|

15% |

|||

Коэффициенты по сектору |

|

|

|

|

|

|

||||

Ст. пред./EBITDA |

5,4 |

5,7 |

|

5,4 |

|

4,6 |

||||

Цена/прибыль |

11,1 |

13,1 |

|

12,1 |

|

9,6 |

||||

Цена/ден. пот. |

6,2 |

5,7 |

|

5,0 |

|

4,3 |

||||

Рост по сектору |

|

|

|

|

|

|

|

|

||

Выручка |

|

17% |

0% |

|

6% |

|

10% |

|||

EBITDA |

|

4% |

59% |

|

6% |

|

8% |

|||

EPS |

|

|

57% |

519% |

|

8% |

|

15% |

||

Главные акционеры |

|

|

|

|

|

|

|

|||

TPG Capital |

|

|

|

|

|

|

|

34,0% |

||

ЕБРР |

|

|

|

|

|

|

|

|

7,4% |

|

Руководство |

|

|

|

|

|

|

1,1% |

|||

В свободном обращении |

|

|

|

|

|

57,5% |

||||

Ян Дюннинг оставил пост гендиректора Ленты

Лента объявила, что генеральный директор Ян Дюннинг покинул компанию. Его сменил Герман Тинга, который ранее занимал должность коммерческого дирек5 тора. Назначение вступает в силу немедленно. Эта новость стала сюрпризом для рынка; более подробной информации компания не предоставила.

Наше мнение. Ранее в этом году Лента уже сообщала, что решение оставить свой пост принял ее финансовый директор. Однако его намерения были озвучены за5 благовременно, при этом уточнялось, что он останется в компании до конца года. Что же касается Яна Дюннинга, в последних сообщениях всячески подчеркива5 лась его приверженность компании. Тот факт, что он ушел именно таким обра5 зом, позволяет предположить, что бывший гендиректор Ленты, возможно, решил присоединиться к команде одного из конкурентов.

По нашему мнению, Ян Дюннинг – лучший управленец в сегменте крупно5 форматного ритейла, и его уход из Ленты станет потерей для компании. Впрочем, у Ленты есть и другие высококвалифицированные менеджеры. В частности, Гер5 ман Тинга (он занимал пост коммерческого директора с 2013 года), вероятнее всего, сможет продолжить реализацию стратегии развития компании. Наиболее актуальный сейчас вопрос заключается в том, действительно ли Ян Дюннинг ухо5 дит к конкурентам. Если это так, следует обратить внимание на традиционный для таких ситуаций фактор риска – возможный уход части нынешней команды мене5 джеров Ленты вслед за бывшим руководителем. В этом случае в отрасли снова могут начаться активные кадровые перестановки и пересмотр корпоративных стратегий. В этой связи отметим, что лучшей акцией в этом секторе мы по5 прежнему считаем X5 Retail Group.

Mikhail_Krasnoperov@sberbank-cib.ru, Andrey_Krylov@sberbank-cib.ru

8 |

SBERBANK CIB INVESTMENT RESEARCH |

Этот документ предназначен исключительно для использования internal_communications@sberbankЭтот документ-cibпредназначен.ru исключительно для использования internal_communications@sberba

vk.com/id446425943

CIS MARKET DAILY |

10 ДЕКАБРЯ 2018 |

|

|

РусГидро

РОССИЯ |

|

|

ЭЛЕКТРОЭНЕРГЕТИКА |

||||||||

|

|

|

|

|

|

||||||

Рекомендация |

|

|

ДЕРЖАТЬ |

||||||||

Код Bloomberg |

|

|

HYDR RX |

||||||||

Код Reuters |

|

|

|

HYDR.MM |

|||||||

Текущая цена |

|

|

|

|

|

|

R0,51 |

||||

Целевая цена |

|

|

|

|

|

|

R0,83 |

||||

Потенциал |

|

|

|

|

|

|

65% |

||||

Свободное обр. |

|

|

|

|

|

26% |

|||||

Конец года |

|

|

|

|

Декабрь |

||||||

Капитализация |

|

|

$3 250 млн. |

||||||||

Ст5ть предпр |

|

|

|

$5 058 млн. |

|||||||

ADT (30 дней) |

|

|

$10,4 млн. |

||||||||

ADT (12 мес.) |

|

|

|

$6,3 млн. |

|||||||

ДИНАМИКА ЦЕНЫ АКЦИЙ |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

0,85 |

|

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

||

0,80 |

|

|

|

|

|

|

|

|

|

GRAPH |

|

0,75 |

|

|

|

|

|

|

|

|

|

GRAPH |

|

|

|

|

|

|

|

|

|

|

|

||

0,70 |

|

|

|

|

|

|

|

|

|

GRAPH |

|

0,65 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

0,60 |

|

|

|

|

|

|

|

|

|

|

|

0,55 |

|

|

|

|

|

|

|

|

|

|

|

0,50 |

|

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

|

|

|

0,45 |

|

|

|

|

|

|

|

|

|

|

|

|

GRAPH |

фев |

GRAPH |

GRAPH |

GRAPH |

окт |

GRAPH |

||||

|

дек |

апр |

июн |

авг |

|

|

|

||||

|

|

GRAPH |

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

||

|

|

GRAPH |

Цена акций |

По отнош. к индексу |

|||||||

|

|

|

GRAPH |

GRAPH |

GRAPH |

|

|

GRAPH |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 мес |

|

3 мес |

|

1 год |

||

Акции |

|

|

58% |

|

519% |

|

538% |

||||

По отнош. к MICEX |

57% |

|

522% |

|

547% |

||||||

ОСНОВНЫЕ ПОКАЗАТЕЛИ |

|

|

|

|

|

|

|

||||

|

|

|

|

2017 |

2018о |

|

2019о |

|

2020о |

||

Финансовые, R млн. |

|

|

|

|

|

|

|

||||

Выручка |

|

348 119 |

353 568 |

373 363 |

386 272 |

||||||

EBITDA |

|

104 038 |

102 452 |

111 980 |

114 189 |

||||||

Рент. по EBITDA |

30% |

29% |

|

30% |

|

30% |

|||||

Чистая прибыль |

24 013 |

50 059 |

51 822 |

|

52 533 |

||||||

EPS (скорр.), R |

0,06 |

0,12 |

|

0,12 |

|

0,12 |

|||||

Див. на акцию, R |

0,03 |

0,06 |

|

0,06 |

|

0,06 |

|||||

Коэффициенты |

|

|

|

|

|

|

|

|

|||

Ст. пред./EBITDA |

3,1 |

3,3 |

|

3,1 |

|

2,9 |

|||||

Цена/прибыль |

8,3 |

4,3 |

|

4,2 |

|

4,1 |

|||||

Цена/ден. пот. |

2,8 |

2,5 |

|

2,3 |

|

2,2 |

|||||

Ч. долг/EBITDA |

1,2 |

1,3 |

|

1,3 |

|

1,2 |

|||||

Дивид. доходн. |

5,6% |

11,6% |

12,0% |

|

12,2% |

||||||

Рост |

|

|

|

|

|

|

|

|

|

||

Выручка |

|

57% |

2% |

|

6% |

|

3% |

||||

EBITDA |

|

4% |

52% |

|

9% |

|

2% |

||||

EPS (скорр.) |

|

545% |

94% |

|

4% |

|

1% |

||||

Коэффициенты по сектору |

|

|

|

|

|

|

|||||

Ст. пред./EBITDA |

2,6 |

2,5 |

|

2,5 |

|

2,2 |

|||||

Цена/прибыль |

2,9 |

3,0 |

|

3,2 |

|

3,1 |

|||||

Цена/ден. пот. |

1,5 |

1,7 |

|

1,9 |

|

1,8 |

|||||

Рост по сектору |

|

|

|

|

|

|

|

|

|||

Выручка |

|

13% |

51% |

|

525% |

|

2% |

||||

EBITDA |

|

28% |

53% |

|

526% |

|

3% |

||||

EPS |

|

|

|

26% |

51% |

|

514% |

|

2% |

||

Главные акционеры |

|

|

|

|

|

|

|

||||

Государство |

|

|

|

|

|

|

|

60,6% |

|||

Банк ВТБ |

|

|

|

|

|

|

|

13,5% |

|||

В обращении |

|

|

|

|

|

|

25,9% |

||||

Следующие события |

|

|

|

|

|

|

|

||||

11 декабря |

|

|

Результаты за 3К18 по МСФО |

||||||||

Сайт

http://www.rushydro.ru

Прогноз показателей РусГидро за 3К18 по МСФО

Во вторник, 11 декабря, ожидается отчетность РусГидро за третий квартал 2018 года по МСФО.

Наше мнение. Мы полагаем, что показатели за третий квартал будут нейтраль5 ными. Во втором квартале наблюдался резкий рост EBITDA, обусловленный гра5 фиком перечисления субсидий, однако по итогам третьего квартала такая дина5 мика маловероятна. Более того, обычно июль – сентябрь – это самый слабый квартал для дальневосточных активов компании, поскольку ее убыточные ТЭЦ в это время работают в конденсационном режиме, менее эффективном, чем теп5 лофикационный. Мы также ожидаем некоторого снижения EBITDA по сравнению со вторым кварталом в сегменте ГЭС, что обусловлено сокращением выработки на наиболее прибыльных станциях в европейской части страны (это, вероятно, не станет сюрпризом для рынка, поскольку опубликованная ранее отчетность по РСБУ уже отражала динамику показателей в этом сегменте).

Что касается показателей, которые отражаются в отчетности ниже строки EBITDA, следует обратить внимание на эффект от форвардного контракта, который ком5 пания заключила с ВТБ. Наиболее значимая статья с точки зрения дивидендов (возможная негативная переоценка активов) отражается только в отчетности по итогам всего календарного года. Напомним, несмотря на отсрочку запуска Саха5 линской ГРЭС52 до 2019 года, в годовой отчетности, возможно, будут отражены списания в связи с негативной переоценкой таких активов, как Восточная ТЭЦ и Усть5Среднеканская ГЭС.

Прогноз показателей РусГидро за 3К18 по МСФО, млн руб.

|

3К18о |

3К17 |

г/г |

2К18 |

кв/кв |

Выручка, в том числе |

82 813 |

84 295 |

51,8% |

92 219 |

510,2% |

Выручка |

72 113 |

67 738 |

6,5% |

82 593 |

512,7% |

Государственные субсидии |

10 700 |

13 350 |

519,9% |

9 626 |

11,2% |

EBITDA |

20 422 |

20 058 |

1,8% |

28 212 |

527,6% |

Чистая прибыль |

8 183 |

8 501 |

53,7% |

13 737 |

540,4% |

Источник: компания, Sberbank CIB Investment Research

Fedor_Kornachev@sberbank-cib.ru, Aleksey_Ryabushko@sberbank-cib.ru

SBERBANK CIB INVESTMENT RESEARCH |

9 |

Этот документ предназначен исключительно для использования internal_communications@sberbankЭтот документ-cibпредназначен.ru исключительно для использования internal_communications@sberba