7.2.12 Ціна виробу

Ціна виробу ЦВИР визначається як сума повної собівартості і прибутку:

грн.

(7.14)

грн.

(7.14)

Податок на додану вартість ПДВ складає 20% від ціни виробу.

грн.

(7.15)

грн.

(7.15)

Ціна реалізації ЦР визначається з урахуванням ПДВ

Цпр = Ц + ПДВ =381973,52+76394,7=458368.22 грн. (7.16)

Калькуляція собівартості приведена в таблиці 7.4.

Таблиця 7.4 – Калькуляція собівартості

Статті витрат |

Сума, грн. |

Матеріали |

6781 |

Купівельні комплектуючі вироби |

288000 |

Основна заробітна плата виробничих робочих |

3454 |

Додаткова заробітна плата |

268.98 |

Відрахування на соціальні заходи |

1386 |

Витрати на утримування і експлуатації устаткування |

2417.8 |

Загальновиробничі витрати |

2074.4 |

Інші виробничі витрати |

6089.1 |

Адміністративні витрати |

2763.2 |

Витрати на збут |

7763.69 |

Повна собівартість |

318311.39 |

Прибуток |

63662.13 |

Ціна оптова виробництва |

381973.52 |

ПДВ |

76394.7 |

Ціна реалізації |

458368.22 |

7.3 Оптимізація обсягу виробництва і побудова графіка беззбитковості

1. Визначимо змінні витрати на виріб (ВЗМ), приймаються 70% від повної собівартості:

2. Визначимо постійні витрати (ВПОС) на річний обсяг виробництва

АГ = 20 одиниць продукції:

(7.18)

(7.18)

грн

грн

3. Визначимо точку беззбитковості:

(7.19)

(7.19)

шт

шт

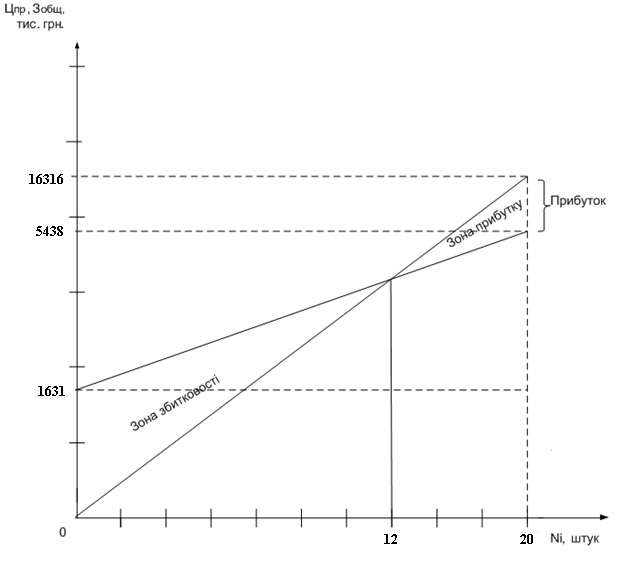

На осі ординат відкладається величина постійних витрат Впос. Отри-ману точку з'єднуємо з точкою, що має координати (Аг, Сп(Аг)), Сп(Аг ) – повна собівартість річного випуску продукції. Далі крапку початку коор-динат з'єднуємо з крапкою, що має координати (Аг, Ц(Аг)), Ц(Аг) – обсяг продажів у вартісному відношенні. Точка перетинання обох прямих – Акр – відповідає річному випуску, при якому відбувається досягнення беззбит-ковості виробництва.

95.5

1910

9

6390

Рисунок 7.1 – Графік беззбитковості

Графік

беззбитковості (рисунок 7.1) показує, що

підприємство-виготовник, досягши об'єму

виробництва

,

рівному 20 штук, зможе отримувати прибуток

після реалізації 9 шт. До цього значення

об'єму виробництва, воно буде збитковим.

,

рівному 20 штук, зможе отримувати прибуток

після реалізації 9 шт. До цього значення

об'єму виробництва, воно буде збитковим.

7.15 Висновки

У даному розділі було зроблено економічне обґрунтування проведеної науково-дослідної роботи. Зроблено розрахунок собівартості продукції з метою повного й достовірного визначення фактичних витрат, пов'язаних з розробкою, виробництвом і збутом продукції. Розрахунок собівартості зроблений методом калькулювання. На основі даних з каталогів цін була визначена вартість покупних комплектуючих виробів, за допомогою якої були визначені статті витрат на виробництво перетворювача.