2.2. Оценка показателей эффективности инвестиционного проекта по строительству завода для ооо «Тесла»

Коммерческая организация Общество с ограниченной ответственностью "Тесла" анализирует проект, предусматривающий строительство завода по производству металлоконструкций.

В проекте завод - многопрофильное предприятие, стабильно развивающееся на рынке, что становится возможным благодаря постоянным инвестициям в модернизацию оборудования, строительству новых производственных и складских объектов, развитию информационной базы.

Одним из приоритетных направлений деятельности завода является выпуск резервуаров различного назначения из черного металла, оцинкованной и нержавеющей стали и производство профилированных изделий из оцинкованной и окрашенной тонколистовой стали. Прежде чем поступить в производство, сталь исследуется на современном лабораторном оборудовании.

При этом был составлен следующий план капиталовложений.

Вид работ |

Период (t) |

Стоимость, тыс. руб. |

1. Нулевой цикл строительства |

0 |

400 |

2. Покупка зданий и сооружений |

1 |

800 |

3. Закупка и установка оборудования |

2 |

1500 |

4. Формирование оборотного капитала |

3 |

500 |

Выпуск продукции планируется начать с 5-го года и продолжать по 14-й включительно. При этом выручка от реализации продукции будет составлять 1 305 тыс. руб. ежегодно; переменные и постоянные затраты — 250 тыс. руб. и 145 тыс. руб. соответственно.

Начало амортизации основных средств совпадает с началом операционной деятельности и будет продолжаться в течение 10 лет по линейному методу. К концу жизненного цикла проекта их стоимость предполагается равной нулю, однако здание может быть реализовано за 400 тыс. руб. Планируется также высвобождение оборотного капитала в размере 25% от первоначального уровня.

Стоимость капитала для предприятия равна 13%, ставка налога — 40%.

Необходимо разработать план движения денежных потоков и осуществите оценку экономической эффективности проекта, а также выяснить, как изменится эффективность проекта, если при прочих равных условиях сроки выпуска продукта будут сокращены на два года.

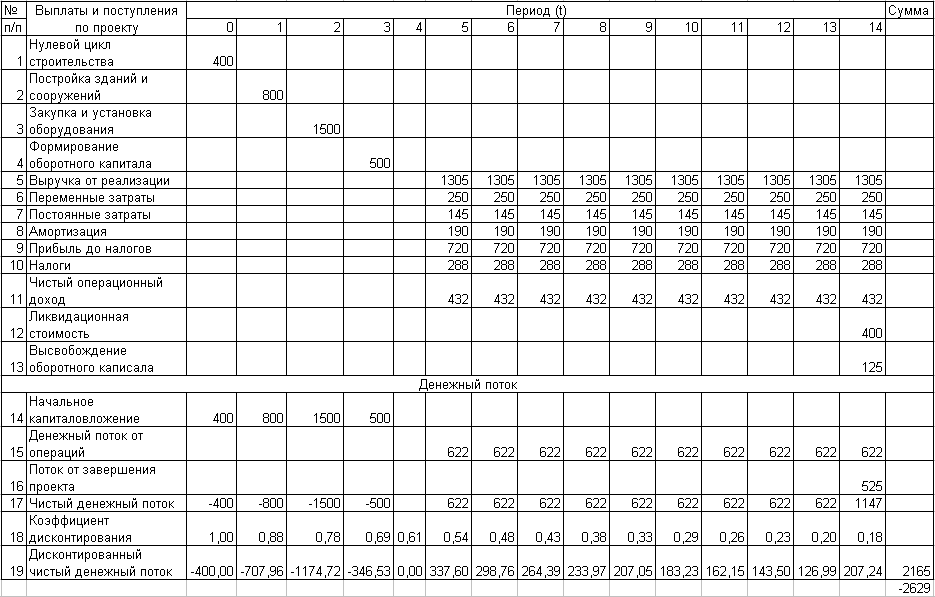

1)Оценим общий объем первоначальных затрат или капиталовложений IC.

Согласно условиям общий объем инвестиций на начало реализации проекта включает затраты на нулевой цикл строительства, постройку зданий и сооружений, покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

IC = 400 + 800 + 1 500 + 500 = 3 200 тыс. руб.

2) Необходимо определить ежегодные амортизационные платежи DA. По условиям задачи на предприятии используется линейный метод начисления амортизации. При этом списанию подлежат затраты на постройку зданий и сооружений, покупку, доставку и установку оборудования за минусом его ликвидационной стоимости. Тогда величина ежегодных амортизационных начислений составит:

DAt = (800 + 1 500 - 400) /10 = 190 тыс. руб.

3) Определим OCFt, денежный поток от операций:

OCFt = (1 305 – 250 – 145) * (1 - 0,40) + 0,40 * 190 = 622 тыс. руб.

4) Заключительным элементом общего денежного потока по проекту является ликвидационный поток, образующийся за счет реализации здания за 400 тыс. руб. и высвобождение оборотного капитала в размере 25% от первоначального уровня.

В нашей задаче он возникает в конце срока реализации проекта. Величина ликвидационного потока составит:

TV = 400 + 0,25 * 500 = 525 тыс. руб.

План движения денежных потоков рассчитан в таблице №1.

Прибыль до налогов (t=5) = Выручка от реализации - Переменные затраты – Постоянные затраты – Амортизация = 1305 – 250 – 145 – 190 = 720 тыс. руб.

Чистый операционный доход (t=5) = Прибыль до налогов – Налоги = 720 – 288 = 432 тыс. руб.

Начальное капиталовложение (t=0) = Нулевой цикл строительства +Постройка зданий и сооружений + Закупка и установка оборудования + Формирование оборотного капитала = 400 тыс. руб.

Денежный поток от операций (t=5) = Амортизация + Чистый операционный доход = 192 + 432 = 622 тыс. руб.

Поток от завершения проекта (t=14) = Ликвидационная стоимость + Высвобождение оборотного капитала = 400 + 125 = 525 тыс. руб.

Чистый денежный поток (t=0) = Денежный поток от операций + Поток от завершения проекта – Начальное капиталовложение = -400 тыс. руб.

Коэффициент дисконтирования (t=0) = 1/(1+Стоимость капитала для предприятия)t = 1/(1+0.13)0 = 1

Дисконтированный чистый денежный поток (t=0) = Чистый денежный поток * Коэффициент дисконтирования = -400 * 1 = -400 тыс. руб.

Далее оценим экономическую эффективность инвестиционного проекта по следующим критериям:

Таблица 1 Денежные потоки по инвестиционному проекту (тыс. руб.)

|

Таблица № 2

Значение критериев эффективности

Наименование критерия |

Значение критерия |

Чистая приведенная стоимость (NPV) Внутренняя норма доходности (IRR) |

2165 – 2629 = - 464 12% |

Индекс рентабельности (PI) |

0,82 |

Найдем NPV:

NPV = 2 165 – 2 629 = - 464 тыс. руб.

NPV = - 464 < 0 таким образом проект следует отклонить.

Внутренняя норма доходности IRR

рассчитана с использование программы MS EXCEL и равна 12%, это меньше стоимости капитала r = 13 %;

12%< 13% проект следует отклонить.

Определим индекс рентабельности:

PI = положительный поток / отрицательный поток = 2165 / -2629 = 0,82

PI < 1. проект следует отклонить.

Как следует из полученных результатов, при данных условиях проект принесет убыток в размере 464 тыс. руб., внутренняя норма доходности равна 12%, это меньше стоимости капитала заданного в условии задачи 12% < 13% при этом условии проект следует отвергнуть, отдача на каждый вложенную тысячу рублей составляет 0,82. Все критерии оценки эффективности капиталовложений свидетельствуют о неэффективности проекта, и его следует отклонить.

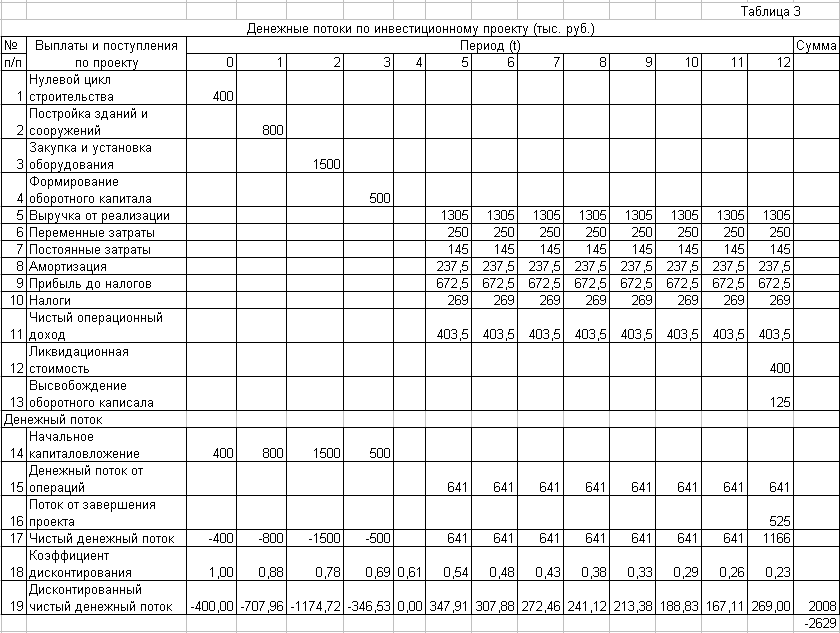

Второй вариант. Проанализируем изменение эффективности проекта, если при прочих равных условиях сроки выпуска продукта будут сокращены на 2 года.

Необходимо определить ежегодные амортизационные платежи DA. По условиям задачи на предприятии используется линейный метод начисления амортизации. При этом списанию подлежат затраты на постройку зданий и сооружений, покупку, доставку и установку оборудования за минусом его ликвидационной стоимости. Тогда величина ежегодных амортизационных начислений составит:

DAt = (800 + 1 500- 400) /(10-2) = 237,5 тыс. руб.

План движения денежных потоков рассчитан в таблице №3.

Далее оценим экономическую эффективность инвестиционного проекта № 2 по следующим критериям:

Таблица № 4

Значение критериев эффективности

Наименование критерия |

Значение критерия |

Чистая приведенная стоимость (NPV) Внутренняя норма доходности (IRR) |

2 008 – 2 629 = - 621 10 % |

Индекс рентабельности (PI) |

0,76 |

Найдем NPV:

NPV = 2 008 – 2 629 = - 621 тыс. руб.

NPV = - 621 < 0 таким образом проект следует отклонить.

Внутренняя норма доходности рассчитана с использование программы MS EXCEL и равна 10%, это меньше стоимости капитала r = 13 %;

10%< 13% проект следует отклонить.

Определим индекс рентабельности:

PI = положительный поток / отрицательный поток = 2008 / -2629 = 0,76.

PI < 1. проект следует отклонить.

Как следует из полученных результатов, при данных условиях проект принесет убыток в размере 621 тыс. руб., отдача на каждую вложенную тысячу рублей составляет 0,76 тыс. руб., внутренняя норма доходности равна 10%.

Таким образом, все критерии оценки свидетельствуют об экономической неэффективности проекта, его также следует отвергнуть.