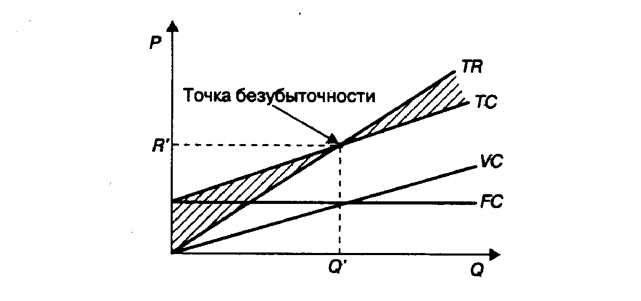

6. Анализ безубыточности. Понятие «запас финансовой прочности».

Анализ б/у позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности. Определяет минимальный дополнительный объем продукции, при котором покрываются все расходы на ее выпуск.

Чем ниже объем реализации, тем меньше деловой риск.

Уровень б/у достигается путем равенства EBIT=0= МРед.* Q-FC

Нижний треугольник – убытки, верхний – прибыль.

Запас финансовой прочности.

Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков.

ЗФП=Вф-Вкритич.=(Qф-Qкритич.)/Qф

Показывает на сколько процентов может снизиться уровень продаж, прежде чем будет достигнут уровня б/у.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Величина Мр должна быть достаточной для формирования прибыли: МР-FC>0, МР= FC+прибыль, Q=( FC+прибыль)/(p-v)

7. Леверидж и его роль в финансовом менеджменте.

Леверидж – сила рычага. Используется для описания зависимости, которая показывает каким образом изменение групп условно-постоянных расходов в общей сумме затрат влияет на динамику дохода собственников фирмы.

Леверидж - это долгосрочно действующий фактор, при этом небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результативных показателей.

Основной результативный показатель ЧП.

На изменение ЧП можно повлиять:

управление структурой затрат (оптимальное соотношение между FC и VC, выбор целесообразного объема производства. Характеризуется категорией операционного левериджа. Потенциальная возможность влиять EBIT с изменением структуры затрат и объема производства.

управление структурой К (соотношение СК И ЗК, трактовка с категории финансового левериджа. Потенциальная возможность EBIT с изменением состава и структуры и стоимостью привлекательных источников финансирования.

Леверидж бывает:

операционный DOL

финансовый DFL

совокупный DTL= DOL* DFL

Общие «-» левериджа:

все методы ориентируются на учетные показатели, а не на деньги

базируются на ряде допущений, которые на практике не всегда осуществляются

точное значение будущего выражения определить практически невозможно

не учитывается фактор времени.

Операционный леверидж (dol)

- характеризуется степенью чувствительности прибыли EBIT к изменению выручки.

В зависимости от изменения выручки мы будем получать прибыль.

DOL = относительное изменение прибыли/относительное изменение выручки.

Уровень операционного левериджа показывает во сколько раз изменится прибыль EBIT к изменению выручки.

Если доля постоянных затрат с/с продукции значительные, то предприятия имеет высокий уровень операционного левериджа, следовательно высокий уровень делового риска. Для такого предприятие даже небольшое изменение объема продаж может привести к существенному изменению операционной прибыли.

DOL=изменение EBIT/ EBIT

DOL=(Q*(p-v)) / (Q(p-v)-FC))= MP/(MP-FC)=MP/ EBIT

DOL=(SAL-VC) / (SAL-VC-FC)=( EBIT+FC)/ EBIT

При одинаковых суммарных издержках, чем выше доля постоянных затрат, тем выше доля операционного левериджа.

«+» воздействия операционного левериджа начинает проявляться лишь после точки б/у, затем вознаграждается прибылью, которая быстро растет с ростом сбыта каждой дополнительной реализованной единицы продукции.

Операционный леверидж является показателем помогающем выбрать соответствующую стратегию управления предприятия затратами, прибылью и деловым риском.

При неблагоприятной конъектуре рынка, когда объем продаж снижается или на ранних стадиях ЖЦ (до приодоления точки б/у) необходимо принимать меры по снижению постоянных затрат.

При др.ситуации, когда благоприятная рыночная конъектура и имеется достаточный ЗФП в это время предприятие может расширить объем инвестиций в новые проекты, активы, проводить реконструкцию и модернизацию.

Способы воздействия на величину постоянных затрат:

сокращение в случае неблагоприятной рыночной конъектуры рынка КР, общефирменных и административных расходов.

Более полная загрузка имеющегося оборудования.

Продажи части неиспользованного оборудования.

Сокращение объемов потребляемых коммунальных услуг, где это возможно.

Способы управления переменными затратами:

Уменьшение численности работников за счет роста их производительности

Переход с сдельных оплаты труда к повременным

Сокращение запасов, сырья в период неблагоприятной конъектуры рынка

Внедрение ресурсосберегающих технологий

Замена материалов на более дешевые аналоги

Наращивание операционного левериджа приводит к повышению технического уровня фирмы и увеличения доля внеоборотных активов.

«+» стороны операционного левериджа:

Новая техника и технологии позволяют фирме получить конкурентные преимущества.

«-»стороны операционного левериджа:

Долгосрочные активы – рисковое извлечение денежных средств