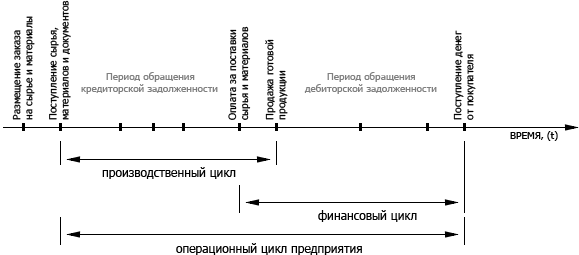

5. Операционный и финансовый циклы

Операционный цикл – есть общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности. Так как компания оплачивает счета своих контрагентов с задержкой (кредиторская задолженность), то время, в течение которого денежные средства извлечены из оборота (финансовый цикл), меньше на среднее время обращения кредиторской задолженности.

Финансовый цикл предприятия – более полный и включает в себя производственный цикл. Финансовый цикл представляет собой промежуток времени между погашением компанией кредиторской задолженности контрагентам за поставки сырья и материалов до погашения дебиторской задолженности покупателями за поставленную им продукцию.

Операционный цикл = Тпр.ц.+Тоб.дз = Тоб.кз+Тфин.ц.

Тпр.ц = Тоб.тмз= (ср.тмз/затраты на производство)*365

Финансовый цикл = операционный цикл – Тоб.кз.

Длительность финансового цикла надо стремиться уменьшить: снизить операционный цикл и замедлить Тоб.кз.

Для снижения операционного цикла предприятие имеет (рычаги):

ускорение оборачиваемости запасов

сокращение оборачиваемости ДЗ

удлинение срока оплаты поставщику

Реально предприятие может предпринять – держать необходимый объем запасов для обеспечения бесперебойности производства. Основные резервы предприятия: оборачиваемость КЗ и ДЗ, т.е. искать пути улучшения оборачиваемости КЗ и ДЗ.

Деловой финансовый риск фирмы

Две составляющие:

1)деловой (бизнес) риск (левосторонний риск)

2)финансовый риск

Деловой риск (левосторонний):

Деловой риск зависит от вида и структуры баланса:

операционный производственный риск (зависит от состава, структуры затрат)

коммерческий (с целью реализации продукции: внешние факторы – экономика, политика, рыночная конъектура, внутренние факторы: маркетинговая политика, политика сбыта).

Основной риск для предприятия. Причина: неопределенность в получении дохода от основной деятельности (неопределенность выручки). Зависит от ряда факторов:

рыночная конъектура рынка и изменение спроса

изменчивость цен на продукцию

способность предприятия к инновациям

эффективность управления

структура затрат фирмы (оказывает наиболее существенное влияние)

Финансовый риск (правосторонний):

Обусловлен структорой использования К и соотношения СС и ЗС.

Если фирма использует займы, то ее совокупный риск концентрируется на собственниках.

Кредитор получает фиксированный процент независимо от деятельности предприятия.

Виды затрат и маржинальная прибыль:

переменные VC – зависят от деловой активности предприятия, зависят от объема производства ( сырье и материалы, сдельная оплата труда, электроэнергия, горючие, расходы на упаковку

постоянные FC – остаются неизменными в течении определенного периода времени (аренда, коммунальные платежи, плата за освещение, отопление, повременная оплата рабочих, процент за кредит)

Анализ делового риска базируется на моделировании зависимости: затраты-объем продаж-прибыль).

Маржинальный анализ. С его помощью можно изучить как изменится прибыль и затраты в зависимости от колебаний объема производства и реализации. Рассматривает изменение прибыли как функцию изменения постоянных затрат, цены продукции, ассортимента, переменных затрат, объемов и ассортимента РП.

Модель базируется на делении затрат на переменные и постоянные, а так же на концепцию маржинальной прибыли.

Смешанные затраты – затраты, которые включают расходы, величина которых изменяется от объемов производства, но не в прямой пропорции, т.е. содержат постоянные и переменные компоненты ( постоянная премиальная з/п, вознаграждения агентов, затраты на хранение, коммуникация).

Изменение таких затрат имеет ступенчатый характер.

В долгосрочной перспективе почти все затраты переменные. До года изменение уровня производства обеспечивается только некоторыми ресурсами, а остальные остаются постоянные – релевантный период.

Полные затраты = ТС=FC+VC=FC+v*Q

Прибыль = В- FC-VC

EBIT (операционная прибыль) = В- (FC+VC)=Р*Q-v*Q-FC=(p-v)*Q-FC

Маржинальная прибыль = выручка от реальзации - различные виды VC = В- VC.

Условие прибыльности: (p-v)*Q > FC

(p-v)*Q-МР=В- VC

(p-v) – МР на единицу продукции, следовательно EBIT=МРед.* Q-FC

Цена реализации должна быть больше переменных затрат на единицу продукции (p>v).

Каждая прозведенная дополнительно единица продукции будет увеличивать убытки предприятия. Предприятие должно продать количество Qкритич для покрытии издержек: МРед.*Qкритич.- FC

Каждая дополнительная Q принесет прибыль: Коэффициент МР=(В- VC)/В=МР/В=1-( VC/В)=МРед/Р.

Характеризует долю МР в выручке или в цене единицы продукции.