5. Бюджетирование капитала фирмой

Теперь мы готовы конкретнее рассмотреть вопрос, как фирма выбирает оптимальный объем инвестиций. И взаимосвязанный с ним: как компания устанавливает оптимальный объем привлечения денежных ресурсов.В своей основе политика инвестирования подчиняется общему принципу использования ресурсов, а именно правилу равенства предельного денежного продукта и предельных издержек на ресурс (MRPK = MRCK). Причем в качестве предельных издержек на капитал (MRCK) должна фигурировать ставка процента (i) или, точнее, близкая по сути, но более общая категория — стоимость привлечения капитала. То есть действует формула MRPK = iK, где MRPK — предельный денежный доход, обеспеченный выпуском дополнительной продукции, ставшим возможным благодаря инвестициям (увеличению капитала); iK —стоимость, привлечения капитала.

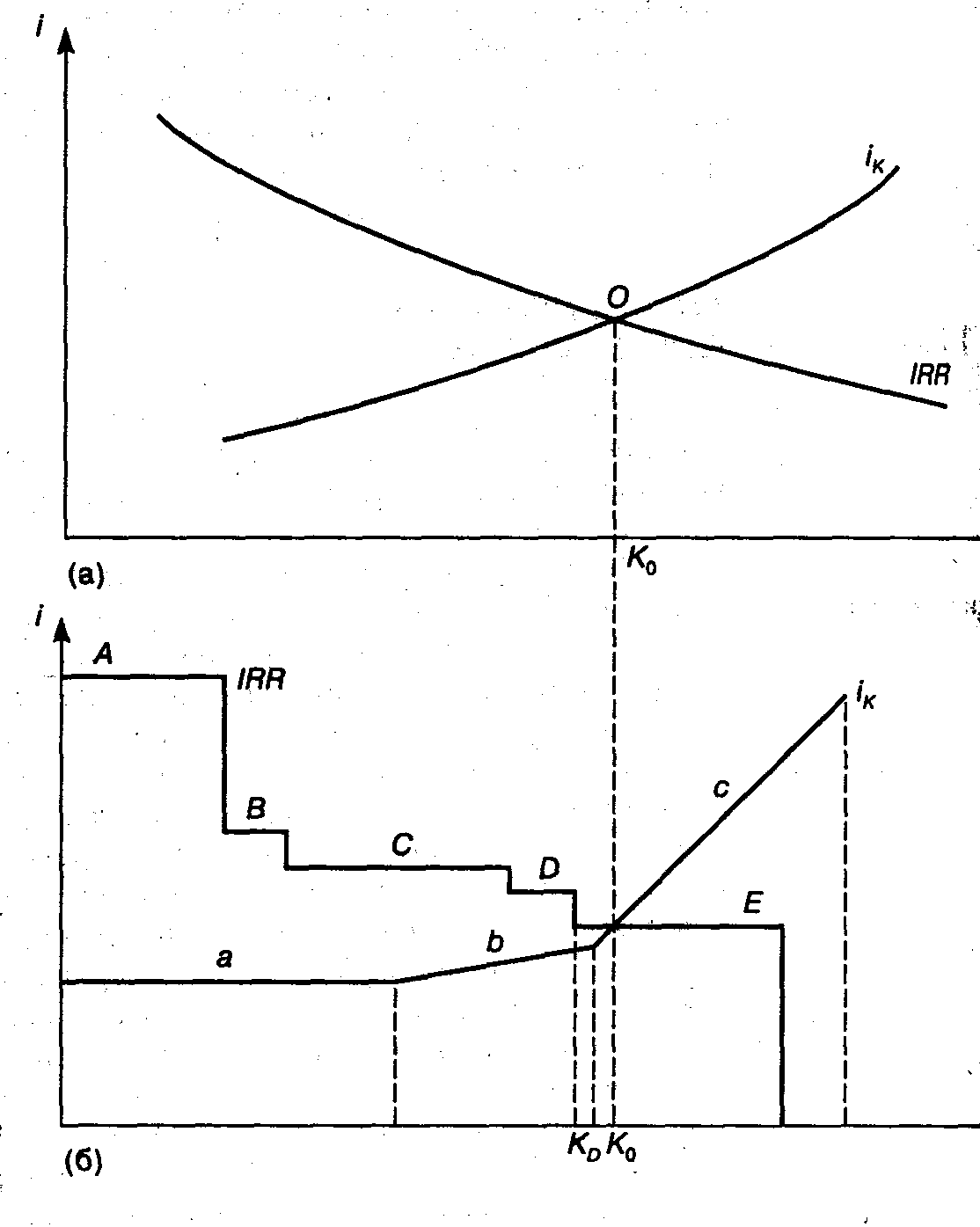

Второй компонент уравнения — величина предельного денежного дохода от инвестирования (MRPK) является в данном случае величиной внутренней нормы рентабельности (IRR) Таким образом:

IRR= iK. Логика определения объема инвестиций фирмой состоит в том, чтобы одобрять все инвестиционные проекты, пока их внутренняя норма рентабельности не сравняется со стоимостью привлечения капитала. Или по-другому: фирме целесообразно привлекать капиталы для инвестиций до тех пор, пока стоимость привлечения капитала не сравняется с внутренней нормой рентабельности худшего из планируемых ею инвестиционных проектов. Поскольку мы имеем в данном случае дело с двусторонним процессом, обе составляющие которого — инвестирование и привлечение срёдств для инвестирования — должны находиться в строгом соответствии, все вместе это часто называют бюджетированием капитала (capital budgeting).

Н а

рисунке дана графическая интерпретация

бюджетирования капитала. Верхний график

показывает теоретическое нахождение

оптимального объема инвестирования и

привлечения средств (KO).

Он соответствует точке пересечения О,

кривых IRR

и iK.

а

рисунке дана графическая интерпретация

бюджетирования капитала. Верхний график

показывает теоретическое нахождение

оптимального объема инвестирования и

привлечения средств (KO).

Он соответствует точке пересечения О,

кривых IRR

и iK.

На нижнем графике показана та же ситуация, но в том виде, в котором она реализуется на практике. Внутренняя рентабельности выглядит как ступенчатая понижающаяся кривая

Уровни А, B, С, D и Е соответствуют IRR разных инвестиционных проектов, выстроенных в порядке убывания доходности. Напротив, кривая стоимости привлечения капитала изломами поднимается вверх. Каждый из участков а, Ь, с соответствует проценту, который приходится платить, последовательно увеличивая объем привлечения средств из все более дорогих источников. Пересечение обеих кривых происходит в диапазоне инвестиционного проекта Е, причем видно, что при финансировании этого проекта стоимость привлечения средств в среднем окажется выше внутренней нормы рентабельности. Поэтому он должен быть отвергнут. А осуществлены будут лишь первые четыре проекта (по D включительно). Соответственно объем инвестирования и привлечения средств (KD) будет несколько ниже теоретического (KD< КO). Таким образом, на практике внутренняя норма рентабельности последнего реализованного проекта должна быть как можно ближе к стоимости привлечения капитала, оставаясь при этом несколько выше нее (IRR > iK), что вполне соответствует принципам инкрементального анализа. Напомним, в его рамках правило МС = МR модифицируется в форму IC < IR