4.1. Теоретические основы себестоимости продукции на воздушном транспорте

Расходы или себестоимость продукции авиапредприятий являются основным показателем для экономической оценки целесообразности и эффективности работы воздушного транспорта в целом и каждого авиапредприятия в частности. Расчет показателя себестоимости позволяет: оценить выполнение плана по данному показателю и его динамики; определить рентабельность производства отдельных видов продукции; выявить ресурсы снижения себестоимости транспортной продукции; рассчитать транспортные тарифы.

Со стороны руководства авиапредприятия показателю себестоимости должно быть уделено значительное внимание, так как себестоимость транспортной продукции — это нижняя граница транспортного тарифа. Полученная прибыль должна покрывать себестоимость, поэтому важнейшая задача работников авиапредприятия — правильно рассчитать показатель себестоимости и рассмотреть пути ее снижения.

Для крупных предприятий предлагается следующая классификация затрат, приведенная в табл. 4.1.

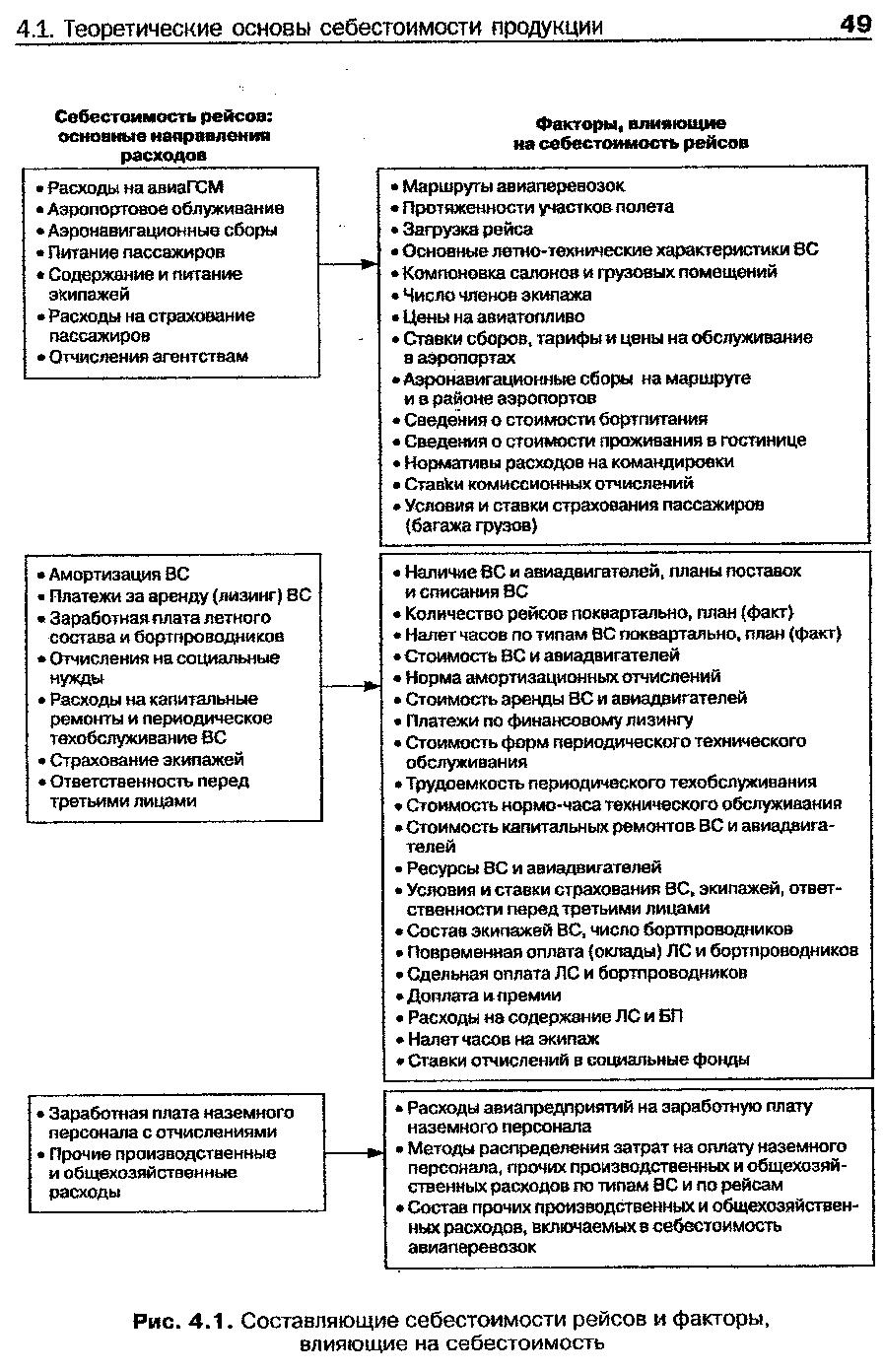

Себестоимость рейсов представляет собой стоимостную оценку используемого авиационного топлива, материалов, энергии, основных фондов, трудовых ресурсов, затрат на полеты и обеспечение взлет-посадок, а также затрат, необходимых для выполнения регулярных и нерегулярных рейсов ВС по внутренним или по международным воздушным линиям (рис. 4.1).

Уровень себестоимости рейсов зависит от характеристик маршрута, от летно-технических характеристик самолетов, от стоимости топлива, затрат на аэропортовое и аэронавигационное обслуживание, от стоимости ВС, затрат на поддержание исправности авиационной техники, уровня заработной платы и других составляющих затрат.

Таблица 4.1. Классификация затрат |

|

Затраты |

Виды затрат |

По экономическим элементам |

Элементы затрат |

По статьям калькуляции |

Статьи затрат |

По отношению к производственному процессу |

Основные, накладные |

По составу |

Одноэлементные, комплексные |

По способу отнесения на себестоимость |

Прямые, косвенные |

По роли в процессе производства |

Производственные, непроизводственные |

По возможности охвата планированием |

Планируемые, непланируемые |

По отношению к объему производства |

Постоянные, переменные |

По периодичности возникновения |

Текущие, единовременные |

По отношению ко времени |

Прошлые, текущего периода и будущего |

По месту возникновения |

Затраты по подразделениям |

Методика расчета себестоимости рейсов воздушных судов сводится к расчетам или выделению двух групп статей затрат, которые могут быть прямо включены в себестоимость рейсов, но при этом различаются способами расчета, — постоянные и переменные затраты.

К постоянным расходам относятся статьи затрат, которые не зависят от количества выполненных рейсов:

амортизация ВС и авиадвигателей;

затраты, связанные с лизингом ВС;

повременная оплата труда летного состава и бортпроводников;

отчисления на социальные нужды;

расходы на периодическое техническое обслуживание ВС;

расходы на капитальный ремонт ВС и авиадвигателей;

расходы на страхование ВС и профессиональной ответственности.

К переменным расходам относятся статьи затрат, непосредственно

связанные с выполнением рейсов:

аэропортовые расходы;

затраты на оперативное техническое обслуживание ВС;

сдельная оплата труда летного состава и бортпроводников;

расходы на авиаГСМ;

аэронавигационные сборы;

сборы за метеобеспечение;

расходы на питание пассажиров и экипажей в рейсе;

расходы на содержание и питание экипажей в чужих аэропортах;

расходы на страхование пассажиров (грузов);

отчисления агентствам.

Исходными данными для расчетов себестоимости рейсов и летного часа ВС являются:

основные летно-технические характеристики воздушных судов, а именно весовые характеристики, пассажировместимость, расход топлива, дальность полета, скорость;

сеть маршрутов перевозок с указанием аэропортов вылета, промежуточных посадок, расстояния между пунктами вылета и посадки, фактические или планируемые перевозки пассажиров, грузов и почты;

сведения по наличию ВС и налету часов, ресурсные характеристики планеров и двигателей, данные по трудоемкости технического обслуживания, планируемые (производственные) капитальные ремонты;

отчеты о финансовой деятельности предприятий воздушного транспорта, накопительные ведомости учета первичных документов, отражающих производственные затраты;

действующие и планируемые на перспективу цены на авиационное топливо, цены на самолеты и авиационные двигатели , данные о стоимости лизинга самолетов, ставки сборов, тарифы (цены) за аэропортовое и аэронавигационное обслуживание, цены на выполнение различных форм и видов технического обслуживания, цены капитальных ремонтов, виды и ставки страхования, ставки налогов, включаемых в себестоимость;

фактические данные по численности и заработной плате летно-подъемного состава, инженерно-технического и наземного персонала, установленные тарифные коэффициенты, сдельные расценки, применяемые доплаты, ставки начислений на заработную плату и прочие сведения.

Расходы на оплату труда летного состава и бортпроводников могут зависеть не только от налета часов парком ВС авиапредприятия, но и от условий выполнения конкретных внутренних и международных рейсов. В таких случаях затраты на оплату труда летного состава и бортпроводников рассчитываются с учетом различий в окладах, доплатах, надбавках, сдельных расценках за выполнение летной работы, в составе экипажей и в налете часов экипажами по рейсам.

К косвенным или накладным относятся затраты, связанные е выполнением нескольких рейсов, расходы на управление авиапредприятия, расходы на содержание служб общехозяйственного назначения и прочие, которые прямо отнести на выполненные (или планируемые) рейсы не представляется возможным.

К накладным отнесены затраты по статьям: отчисления на социальные нужды от заработной платы наземного персонала; прочие производственные и общехозяйственные расходы, включаемые в себестоимость перевозок, не отраженные в вышеуказанных статьях затрат.

Накладные расходы определяются по авиакомпании или авиапредприятию в целом, а затем распределяются: по видам деятельности, по типам ВС и рассматриваемым рейсам.

По видам деятельности затраты распределяются в соответствии с принятыми в авиапредприятии способами распределения накладных расходов.

По типам ВС и затем по рейсам накладные расходы распределяются пропорционально планируемым или выполненным объемам работы в тонно-километрах (или пассажиро-километрах).

Для учета в себестоимости рейса определяются удельные расходы на тонно-километр (пассажиро-километр), на летный час или коэффициенты, учитывающие накладные затраты, в процентах от значений по прямым статьям затрат.

Себестоимость является интегральным показателем, который отражает практически все стороны финансово-хозяйственной деятельности авиапредприятия. На ее уровень влияют различные факторы, основными из которых являются следующие.