Прибутки і видатки в 2008 році (%) (приблизно)

Комунальні фінанси

Джерела надходжень:

прямі податки, тобто податки на промисли та землю, а також невеликі податки на специфічні форми використання доходів та на предмети споживання (наприклад, податок на утримання собак;

15% від прибуткового податку та 2,2% від податку з обороту. Прибутковий податок має віддзеркалювати навантаження, що виникають у зв’язку з забезпеченням населення комунальними послугами;

відрахування від земель, які, щоправда, частково прив’язані до певних цілей або потреб.

стягнення зборів і платежів за користування комунальними послугами та позики, які, тим не менше, підлягають контролю з боку наглядових органів і можуть братися лише для фінансування інвестицій, заходів з підтримки інвестицій та для рефінансування заборгованості.

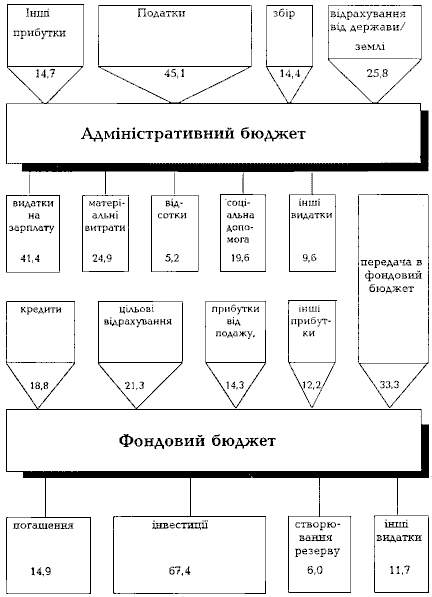

Комунальні надходження та витрати фіксуються в проекті бюджету. В статутах громад та в розпорядженнях усіх федеральних земель стосовно бюджетів громад розрізняються адміністративний та майновий бюджети (майновий бюджет називається також бюджетом капіталовкладень). Орієнтовне розподілення основних надходжень та витрат подано в наступній таблиці:

Таблиця : Адміністративний та майновий бюджети

|

Адміністративний бюджет |

Майновий бюджет |

Надходження |

Стягнення податків (податки на землю, на промисел та прибуткові податки) |

Відрахування до адміністративного бюджету |

|

Стягнення зборів (передусім за вивіз сміття, відведенні стічних вод та прибирання вулиць) |

Надходження зі змін основних капіталів |

|

Ключові відрахування |

Відрахування на інвестиції |

|

Оренда / здача в найом |

Вилучення з резервів |

|

Повернення адміністративних витрат |

Отримання кредитів |

|

Відрахування з майнового бюджету |

|

Витрати |

Витрати на персонал |

Погашення кредитів |

|

Утримування будівель |

Витрати по змінах основних капіталів |

|

Трансфертні послуги (соціальна допомога та робота з молоддю) |

Відрахування до резервів |

|

Відрахування надходжень на користь району |

Відрахування до адміністративного бюджету |

|

Відсотки |

|

|

Витрати на офісні матеріали |

|

|

Відрахування до майнового бюджету |

|

Адміністративний та майновий бюджети поділені на десять окремих планів таким чином, що в плані 1, наприклад, представлені виключно державні бюджетні кошти на безпеку та порядок. Окремі плани поділені далі на розділи по галузях (наприклад, 1.3 - протипожежні заходи) та підрозділи.