8. Яким чином змінюється рівноважний ввп, якщо спиратися на фіскальну політику, спрямовану на пропозицію?

9) У чому суть кривої Лаффера?

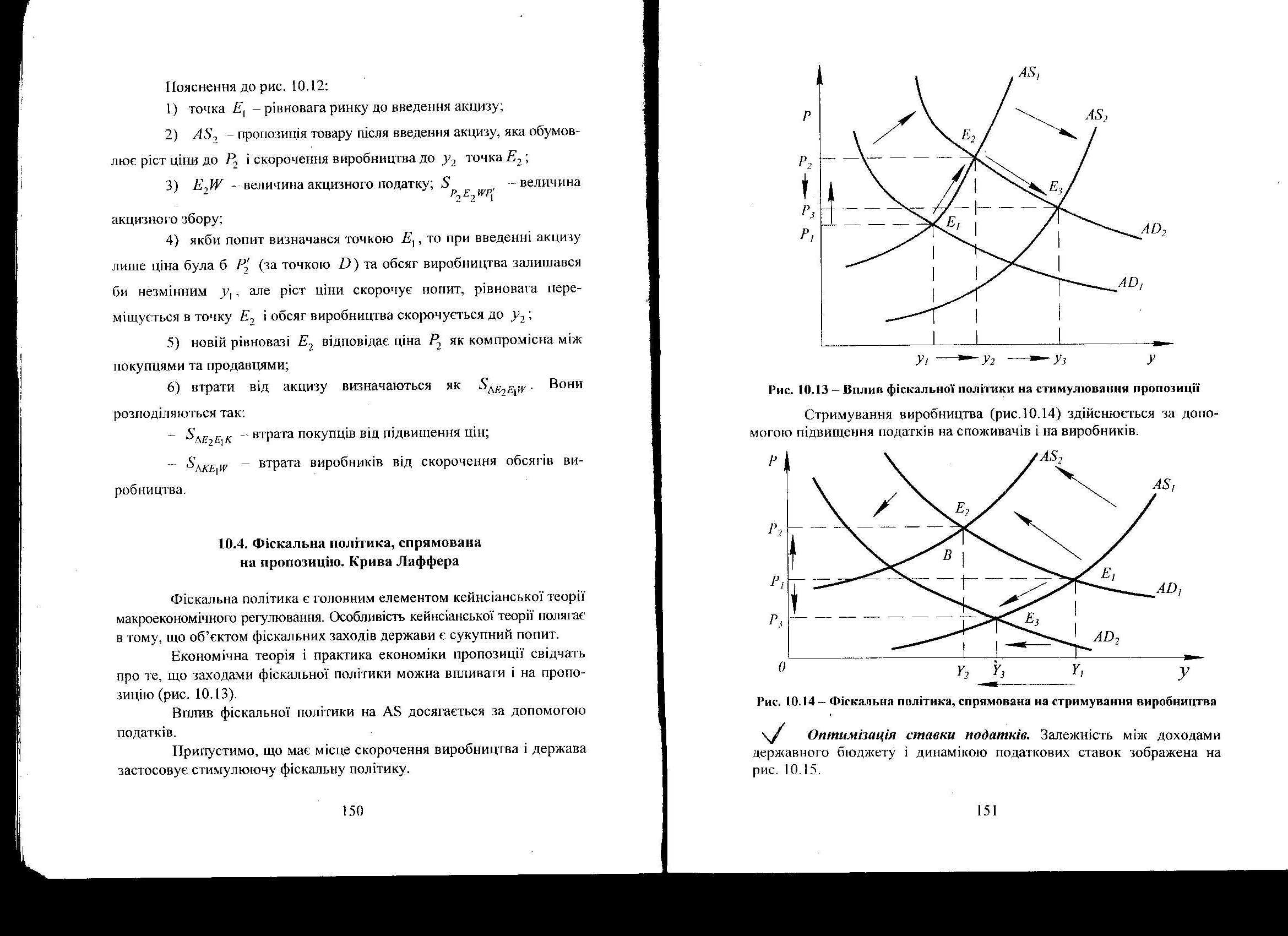

Залежність доходів держави від рівня податків неоднозначна. У довгостроковому періоді вона описується так званою “кривою Лаффера” (рис.7.2).

Крива Лаффера – описує залежність доходів держави від рівня податків, згідно з якою обсяг податкових надходжень залежить від середньої ставки податку і величини доходу (ВВП). Якщо ставка оподаткування дорівнює нулеві, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня m, оптимальним вважається рівень 30-40%, супроводжується збільшенням податкових надходжень до бюджету. Але подальше збільшення податкового навантаження шляхом підвищення сумарної ставки податків пригнічує виробництво і викликає скорочення сукупних доходів і витрат – джерела податків, або податкової бази. Підвищення ставки податку (від t0 до 100%) супроводжується скороченням податкових надходжень до бюджету. Сумарна ставка оподаткування на рівні 100% означає, що держава намагається вилучити у економічних агентів весь одержаний ними доход. За таких умов відкрита приватна економічна діяльність втрачає сенс і припиняється, економіка стає “тіньовою”, а держава залишається без доходів.

Рисунок 7.2 – Крива Лаффера

Проте, на практиці буває важко визначити, чи знаходиться економіка далі чи ближче точки m на кривій Лаффера. Якщо економіка стартує в точці n, то зниження податкових ставок дійсно може збільшити податкові надходження. Але якщо рух почнеться із точки е, то неминучий ріст дефіциту бюджету внаслідок падіння податкових надходжень зі всіма негативними наслідками, що випливають звідси

Сучасні тенденції системи оподаткування:

перенесення акценту з фіскальної ролі податків на стимулюючу;

зниження прогресивності податків;

зниження податків із прибутку підприємств;

зменшення податкових пільг.

10. Чому в основі сучасної фіскальної політики лежить концепція функціональних фінансів?

Концепція функціональних фінансів. Згідно з нею бюджетна функція фіскальної політики повинна бути підпорядкована стабілізаційній. Таке співвідношення між стабілізаційною і бюджетною функціями обумовлено тим, що макроекономічна стабілізація є метою фіскальної політики, а державний бюджет – це інструмент її досягнення. Спираючись на концепцію функціональних фінансів, сучасна фіскальна політика припускає можливість застосування незбалансованого бюджету. Насамперед це стосується дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною умовою для стабілізації економіки, то, з одного боку, держава свідомо йде на його створення; з іншого – вона передбачає певні джерела його фінансування.