Як ви розумієте шоки попиту та пропозиції?

Різкі зміни сукупного попиту і пропозиції – шоки – призводять до відхилення обсягу випуску і зайнятості від потенційного рівня. Шоки з боку попиту можуть виникати, наприклад, внаслідок різкої зміни пропозиції грошей або швидкості їхнього обертання, різких коливань інвестиційного попиту і т.д. Шоки пропозиції можуть бути пов'язані з різкими стрибками цін на ресурси (цінові шоки, наприклад, нафтовий шок), із стихійними лихами, що приводять економіку до втрати частини ресурсів, і можливого зменшення потенціалу, посиленням активності профспілок, зміною в законодавстві і, наприклад, пов'язаним з цим значним ростом витрат на охорону навколишнього середовища і т.д.

Як ви розумієте стабілізаційну політику в моделі ad-as?

З а

допомогою моделі AD-AS можна оцінити

наслідки стабілізаційної політики

держави, спрямованої на пом'якшення

коливань, викликаних шоками, і відновлення

рівноважного обсягу виробництва і

зайнятості на старому рівні.

а

допомогою моделі AD-AS можна оцінити

наслідки стабілізаційної політики

держави, спрямованої на пом'якшення

коливань, викликаних шоками, і відновлення

рівноважного обсягу виробництва і

зайнятості на старому рівні.

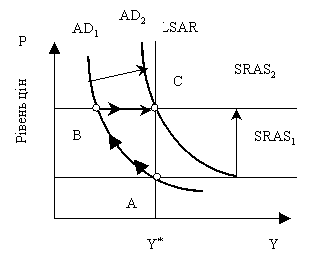

Наприклад, ріст цін на нафту викликає ріст загального рівня цін (короткострокова крива сукупної пропозиції зрушується нагору від SRAS1 до SRAS2) і падіння обсягу випуску (точка В) .

Якщо уряд і Національний банк не починають ніяких кроків, то економіка буде пристосовуватися до нової ситуації. При рівні виробництва і зайнятості нижче потенційих (точка В) ціни почнуть поступово знижуватися, а рівень зайнятості і випуску повернеться до старого стану. Це відіб'ється на графіку оберненим рухом уздовж старої кривої AD1 із точки В в точку А. Однак такий процес пристосування може виявитися дуже тривалим, а затяжний спад в економіці чреватий соціальними конфліктами.

Центральний банк може нейтралізувати спад, збільшивши пропозицію грошей (зсув вправо кривої AD від AD1 до AD2), але наслідком цього стане фіксація цін на більш високому рівні, що встановився в результаті шоку (точка С). Аналогічний результат досягається збільшенням державних витрат. Таким чином, економічна політика держави зіштовхується з відомою дилемою: тривалий спад і безробіття або ріст цін при зберіганні рівня зайнятості і випуску.

Тема 17: Споживання, заощадження та інвестиції Питання для самоконтролю

1. Розкрийте зміст функції споживання та зміст функції заощадження за допомогою графічного аналізу.

Споживання — це частина доходу після виплати податків, що витрачається на придбання товарів і послуг, а заощадження — друга частина доходу після виплати податків, яка не споживається. Заощадження означає скорочення споживання. Його можна визначити як різницю між доходом і витратами на споживання:

3=Д-СП.

Графічне зображення функції споживання

Крива споживчих витрат Сп без урахування автономного споживання виходить з початку осей координат (рис. 26, а). Нахил кривої функції споживання Сп визначається граничною схильністю до споживання ГССп, припустімо — 0,8. Тому графік функції споживання має відхилятися вниз від кривої 45°. Крутий нахил кута означає високу ГССП, плавний — низьку.

Графіком функції споживання з урахуванням автономного споживання є крива Сп, що виходить не з початку осей координат, а з точки К, яка лежить на осі ординат і відповідає рівню автономного споживання 200 грн. (рис. 26, б). Рівноважний доход становить 1000 грн. (точка перетину кривої 45° з кривою Сп в точці Е). Перетин кривої 45° і кривої споживання в точці Е означає рівень нульового збереження. Зліва від точки Е знаходиться заштрихована область, що відбиває негативне (або від'ємне) збереження (тобто витрати перевищують доходи — «життя в борг»), а справа — позитивне. Рівновага спостерігається тільки в точці Е, бо саме тут фіксується рівність доходів і витрат. Відрізок МИ— це величина збереження.

Графік функції заощадження (рис. 27). Він показує залежність збереження від розмірів доходу. Математично криву збереження З визначають за формулою

3 = -СП + ГСЗ(Д).

Нахил графіка заощадження 3 визначається граничною схильністю до заощадження ГСЗ і становить у нашому прикладі 0,2. Те, що на рис. 26, б ми назвали негативним заощадженням, наочно підтверджує рис. 27: від'ємні значення заощадження 3 аж до точки перетину графіка заощадження з віссю абсцис в точці Е.

Автономне споживання подано як від'ємне заощадження при нульовому доході, тобто 200 грн. При цьому можна повністю погодитися з твердженням П. Самуельсона, що графіки заощадження і споживання — це «сіамські близнюки».

2. Дайте визначення середньої схильності до споживання і заощадження.

Для характеристики споживання та заощадження важливо визначити, яка частка доходу йде на потреби споживання чи заощадження. Для цього розраховують такі показники:

- середня схильність до заощадження ССЗ:

-середня схильність до споживання ССС:

![]()

ССС показує, яка частка ДІ надходить для потреб особистого споживання у домогосподарствах.

ССЗ показує, яку частину отриманих доходів домогоспо- дарства заощаджують з метою майбутнього споживання.

Середня схильність до споживання використовується для того, щоб показати співвідношення споживання і доходу.

Схильність до заощадження — це відображення бажання людей не все споживати, а дещо й заощаджувати.

3. Дайте визначення граничної схильності до споживання та заощадження.

Гранична схильність до споживання — це величина додаткового споживання, що його спричиняє одна додаткова гривня доходу.

Схильність до споживання означає бажаний рівень споживання. Отже, ГСС — це додаткове споживання, що виникає з додаткової гривні доходу. Це визначення можна записати так:

![]()

Гранична схильність до заощадження (ГСЗ) визначається як частка кожної додаткової гривні доходу, що йде на додаткове заощадження, тобто

![]()

4. Зробіть аналіз основних факторів, які впливають на споживання і заощадження.

Крім величини доходу ,на споживання впливають фактори, не пов’язані з доходом, а саме: багатство, податки, рівень цін, відрахування на соціальне страхування, процентна ставка.

Фактори, які впливають на рівень заощаджень населення:

- рівень доходу населення; політична стабільність; процентні ставки комерційних банків; рівень оподаткування;

- розвиток фінансових ринків та інші