14.Розрахунок вартості нематеріальних активів

До нематеріальних активів відноситься вартість об'єктів промислової і інтелектуальної власності, а також інших аналогічних прав, визнаних об'єктом права власності (патенти, ліцензії, комплекти конструкторської і технологічної документації, нові технології, «ноу-хау», товарні знаки, права оренди і ін.). На практиці їх вартість визначається прямим розрахунком. В КП до вартості нематеріальних активів можна віднести витрати на освоєння виробництва (Вов), вартість придбаних для виготовлення виробу патентів і ліцензій. Якщо розрахунок Вов не виконувався, то укрупнено його можна узяти у відсотках від розрахункової ціни виробу. Вартість патентів визначається як:

Зп = Nn * Цп

де:

Nn – кількість патентів;

Цп – середня вартість одного патенту, грн. (В середньому можна прийняти Цп = 7500 грн.).

Кількість патентів можна укрупнено визначити як:

Nn = Кп * Zop

Де:

Кп = (0,075) – коефіцієнт, що враховує середнє число патентів, необхідних для розробки і виготовлення оригінальних складових частин виробу (Zop).

Вартість ліцензій укрупнено знаходиться так:

Зл = Nл * Цл

де:

Nл – кількість ліцензій;

Цл – середня вартість однієї ліцензії, грн. (В середньому можна прийняти Цл = 18500 грн.)

Кількість ліцензій укрупнено знаходиться як

Nл = Кл * Zop

Тут приймаємо Кл =0,05

Розраховується загальна вартість нормативних активів.

Таблиця 4.7 Вартість нематеріальних активів

коефіцієнт, що враховує середнє число патентів |

0,075 |

|

типорозміри оригінальних деталей виробу |

24 |

27 |

коефіцієнт, що враховує середнє число ліцензій |

0,050 |

|

|

|

|

кількість ліцензій |

2 |

2 |

середня вартість однієї ліцензії |

18500 |

|

вартість ліцензій |

37000 |

37000 |

|

|

|

число патентів |

2 |

3 |

вартість одного патенту |

7500 |

|

вартість патентів |

15000 |

22500 |

|

|

|

всього |

52000 |

59500 |

15.Розрахунок амортизаційних відрахувань.

Амортизації підлягають основні фонди і нематеріальні активи (НА). При визначенні амортизації основні фонди діляться на чотири групи.

Будівлі, споруди, їх структурні компоненти і передавальні пристрої;

Транспортні засоби; меблі, конторське (офісне) обладнання; побутові електромеханічні прилади;

Інші основні фонди, що не увійшли до груп 1 і 2, 4

Електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, їх програмне забезпечення, пов'язані з ними засоби, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних предметів.

Для розрахунку амортизації елементи основних фондів з табл. 4.2 відносяться до вказаних чотирьох груп.

З 1.01.2004 р. річні норми амортизаційних відрахувань по групах складають: На1=8%; На2=40%; На3=24%.

До 31.12.2003 р. діяли інші норми: На1 = 5%; На2 = 25%; На3 = 15%. Вони і зараз є чинними для обладнання, що було введено до експлуатації до 1.01.2004 р., а також для новопридбаних об’єктів ОФ, які вже були у вжитку і були придбані попереднім власником до 1.01.2004 р.

Річна норма амортизації четвертої групи основних фондів діє з 1.01.2003г. На4=60%.

На практиці амортизація нараховується по кварталах. Балансова вартість основних фондів на початок звітного (i - го) кварталу для нарахування амортизації визначається як:

Фoi = (Фо i-1 + Фвв i-1 – Фвиб i-1 - А i-1),

де:

Фо i-1 – балансова вартість основних фондів на початок попереднього кварталу, грн.;

Фвв i-1 – вартість фондів, введених в попередньому кварталі, грн.;

Фвиб i-1 – вартість фондів, що вибувають в попередньому кварталі, грн.;

Аi-1 – сума амортизаційних відрахувань, нарахованих в попередньому кварталі;

Вважаємо, що вся розрахована величина основних фондів та нематеріальних активів зведена на початку поточного року. Розрахунок ведемо для чотирьох наступних кварталів. При цьому щоквартальне введення ОФ і НА складає 2% їх вартості на початок року, а вибуття – 1,5%.

При нарахувань амортизації на НА використовується лінійний метод, згідно якому амортизаційні відрахування нараховуються рівними частками виходячи з первинної вартості НА і індексації протягом терміну використання, який обмежується 10 роками.

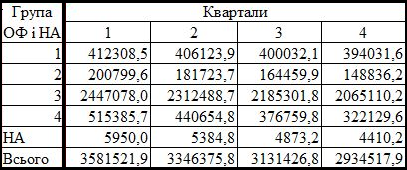

Результати розрахунків зводяться в табл. 4.8.

1 варіант

Група ОФ і НА |

Квартали |

|||

1 |

2 |

3 |

4 |

|

1 |

393581,7 |

387678,0 |

381862,8 |

376134,8 |

2 |

191679,4 |

173469,8 |

156990,2 |

142076,1 |

3 |

2335932,8 |

2207456,5 |

2086046,4 |

1971313,9 |

4 |

491977,1 |

420640,4 |

359647,6 |

307498,7 |

НА |

5200,0 |

4706,0 |

4258,9 |

3854,3 |

Всього |

3418371,0 |

3193950,7 |

2988805,9 |

2800877,8 |

2 варіант

Таблиця 4.9 Балансова вартість основних фондів на початок звітного кварталу

1 варіант

|

Квартали |

|||

1 |

2 |

3 |

4 |

|

1 |

19679084,0 |

19383897,7 |

19093139,2 |

18806742,2 |

2 |

1916793,9 |

1734698,5 |

1569902,1 |

1420761,4 |

3 |

38932213,7 |

36790942,0 |

34767440,2 |

32855231,0 |

4 |

3279847,3 |

2804269,5 |

2397650,4 |

2049991,1 |

2 варіант

|

Квартали |

|||

1 |

2 |

3 |

4 |

|

1 |

20615427,5

|

20306196,1

|

20001603,1

|

19701579,1

|

2 |

2007996,2

|

1817236,5

|

1644599,1

|

1488362,2

|

3 |

40784633,6

|

38541478,7

|

36421697,4

|

34418504,1

|

4 |

3435904,6

|

2937698,4

|

2511732,1

|

2147531,0

|