Общехозяйственные:

затраты на содержание и ремонт зданий и сооружений производственного назначения;

затраты на аренду объектов основных производственных фондов;

затраты на аренду земли сельскохозяйственного назначения;

затраты по эксплуатации оборудования;

текущий ремонт оборудования и транспортных средств;

внутризаводские транспортные затраты, связанные с производственными процессами;

затраты на охрану окружающей среды;

затраты на переработку, утилизацию и удаление отходов;

платежи за предельно допустимые выбросы загрязняющих веществ;

затраты на охрану труда;

затраты на текущую подготовку и переподготовку кадров;

затраты на проведение испытаний, опытов, исследований;

затраты на содержание лабораторий;

затраты на изобретательство и рационализацию;

оплата работ по сертификации продукции.

Административные:

страхование собственности (имущества);

аренда земли (кроме земель сельскохозяйственного назначения);

затраты на содержание обеспечивающих служб и подразделений (без затрат на оплату труда);

затраты на содержание административных зданий (отопление, освещение, канализация, водоснабжение, вентиляция, и т.д.);

оплата лицензий на право деятельности;

затраты на социально-бытовые нужды;

командировочные затраты;

представительские расходы;

оплата расходов на связь;

канцелярские расходы и т.д.

Сбытовые:

транспортные затраты (без внутризаводских);

тара и упаковочные материалы (кроме тары, отпускаемой покупателю вместе с готовой продукцией – учитывается в составе прямых материальных затрат);

комиссионные сборы, включая отчисления сбытовым организациям;

гарантийный ремонт и обслуживание;

затраты на маркетинг и рекламу.

Для наглядности расчетов по каждой строке расходов может предоставляться отдельная таблица, показывающая механизм вычисления расходов.

информации по расчету отпускной цены продукции, расчетному объему продаж, обеспечивающих достижение заявленной по проекту нормы прибыли(представляется в соответствии с таблицей):

Таблица № КР-6

№ |

Наименование продукции, услуг |

Ед. изм. |

Цена без НДС, акциза, таможен-ной пошлины |

Акциз |

Таможен-ная пошлина |

НДС |

Цена с НДС, акцизом, таможен-ной пош-линой |

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

При необходимости здесь же приводятся результаты анализа сезонности продаж;

информации по планированию производства (продаж) продукции в натуральном выражении или в процентах освоения проектной мощности, приведенной к интервалу планирования (представляется в соответствии с таблицей):

Таблица № КР-7

№ |

Наименование продукции |

Ед. изм. |

Годовая проектная мощность |

в т.ч., потери: на брак и хране-ние, (%) |

Номер интервала планирования (мес.) |

|||

интервал начала производ-ства |

… |

… |

интервал выхода на проектную мощность |

|||||

1. |

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Расчеты по производительности оборудования, выполненные исходя из технических характеристик оборудования, среднемесячного рабочего времени и с учетом предполагаемой эффективности труда, берутся из производственной части.

Для проектов сельскохозяйственного производства, кроме потерь необходимо указать также процент продукции собственного производства, реализуемой в счет натуральной оплаты труда и внутреннего потребления.

Допускается, при необходимости, указывать вместо объемов производства - объемы продаж продукции. При этом соответственно, объем производства становится расчетным параметром проекта. При заполнении таблицы необходимо указать выбранный вариант: объем производства или продаж.

Расчет показателей экономической эффективности проекта. В указанном разделе приводятся вычисления, показывающие возможность реализуемости и экономической эффективности реализуемого проекта. В данном разделе приводится:

калькуляция себестоимости продукции (услуг), которая выполняется исходя из оценки из оценки затрат предприятия при работе на полную (проектную) мощность на основе данных, приведенных в предыдущем разделе и вычисляется по формуле:

Себестоимость продукции = Всего прямых материальных затрат (на единицу продукции) [1] + (Всего затрат на выплату заработной платы [2] + Всего накладных расходов [3] + Величина амортизационных отчислений [4]) / объем производства (продаж) продукции в натуральном выражении [5].

[1] – берется из таблицы КР-3, строки «Всего прямых материальных затрат»;

[2] – берется из таблицы КР-4, строки «Всего», крайнего правого столбца;

[3] – берется из таблицы КР-5, строки «ВСЕГО накладных расходов, руб.»;

[4] – берется из таблицы КР-2, как результат суммы произведений ячеек столбца «норма амортизационных отчислений» на значение ячейки, в которой указано значение соответствующей величины капитальных затрат;

[5] – берется из таблицы КР-7, по строке, соответствующей рассматриваемого вида продукции, крайнего правого столбца.

расчет выручки продукции для каждого интервала планирования. Вычисляется как сумма по всем образцам продукции произведений объема продаж продукции в интервале планирования (Таблица КР-7) на величину отпускной цены продукции (Таблица КР-6). Результат расчетов приводится в таблице:

Таблица КР-8

Наимено-вание (размеры, виды) |

Цена реал-ции руб./ кв.м. |

1-й интервал, в мес. |

2-й интервал, в мес. |

… |

… |

||||

План реал-ции, кв.м/мес. |

Сумма реал-ции т.р./мес. |

План реал-ции, кв.м/мес. |

Сумма реал-ции т.р./мес. |

План реал-ции, кв.м/мес. |

Сумма реал-ции т.р./мес. |

План реал-ции, кв.м/мес. |

Сумма реал-ции т.р./мес. |

||

|

|

|

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

|

|

|

|

оценка месячной потребности проекта в оборотных средствах (чистого оборотного или рабочего капитала), как правило, осуществляется на основе норм оборота (обычно в днях) основных статей текущих активов и пассивов, исходя из потребностей предприятия при работе на полную (проектную) мощность. При этом необходимо запланировать наличие соответствующих средств на оплату сырья, материалов и комплектующих в интервалах планирования, предшествующих периоду их использования, а поступление средств за готовую продукцию – в последующих интервалах планирования. Результат расчетов приводится в таблице:

Таблица КР-9

Наименование |

1-й интервал, в мес. |

2,3-й интервалы, в мес. |

4-й интервал, в мес. |

Другие интервалы, в мес. |

||||

ед. |

тыс. руб. |

ед. |

тыс. руб. |

ед. |

тыс. руб. |

ед. |

тыс. руб. |

|

Готовая продукция |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Прямые материальные затраты |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

|

|

|

|

|

|

Заработная плата |

|

|

|

|

|

|

|

|

Налоговые выплаты |

|

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

|

|

|

потребность проекта в первоначальных оборотных средствах, необходимых для нормального функционирования производства, определяется на период до выхода на запланированную проектную мощность как сумма средств, необходимых на ведение хозяйственной деятельности, не покрываемой из-за недостаточных объемов реализации продукции. Такая ситуация может возникнуть до выхода предприятия на проектную (расчетную) мощность. В дальнейшем, источником финансирования оборотных средств должна служить выручка от реализации готовой продукции проекта. Полученная оценка потребности в первоначальных оборотных средствах включается в состав инвестиционных издержек проекта (указывается в таблице КР-10):

Таблица КР-10

№ |

Структура инвестиционных издержек |

Предстоящие затраты (руб.) |

В т.ч. по интервалам планирования |

|||

1 |

2 |

3 |

… |

|||

1. |

Капитальные затраты |

|

|

|

|

|

2. |

Первоначальные оборотные средства |

|

|

|

|

|

3. |

Всего инвестиционных издержек |

|

|

|

|

|

Инвестиционные издержки проекта включают в себя предстоящие капитальные затраты, приведенных в таблице КР-2. Приводится общий объем предстоящих затрат, в том числе с разбивкой по интервалам планирования, и в разрезе капитальных затрат и потребности в первоначальных оборотных средствах;

денежный поток проекта, рассчитанный на каждом интервале планирования проекта как сальдо притока и оттока денежных средств:

приток – в основном для курсовой работы, за счет поступления от реализации продукции (услуг) и привлечения заемных средств (кредиты, ссуды, облигации);

отток – в основном для курсовой работы, инвестиционные издержки, текущие затраты (без амортизации), налоги и отчисления, погашение займов и выплата процентов.

Результаты денежного потока проекта приводятся в таблице:

Статья |

Месяцы реализации проекта

|

|||||

1 |

2 |

3 |

4 |

… |

n |

|

Операционная деятельность |

|

|

|

|

|

|

Расходы операционные, всего |

|

|

|

|

|

|

cырье и материалы |

|

|

|

|

|

|

расходы на оплату труда |

|

|

|

|

|

|

электроэнергия |

|

|

|

|

|

|

аренда помещения |

|

|

|

|

|

|

теплоснабжение |

|

|

|

|

|

|

ТО оборудования |

|

|

|

|

|

|

транспортные расходы |

|

|

|

|

|

|

Доходы операционные, выручка итого |

|

|

|

|

|

|

Продукция с НДС |

|

|

|

|

|

|

Продукция без НДС |

|

|

|

|

|

|

Сальдо от операционной деятельности |

|

|

|

|

|

|

начисления на заработную плату |

|

|

|

|

|

|

налоги из себестоим., прибыли |

|

|

|

|

|

|

НДС к уплате в бюджет |

|

|

|

|

|

|

Налог на имущество |

|

|

|

|

|

|

Сальдо от операционной деятельности с налогами |

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная деятельность |

|

|

|

|

|

|

Расходы инвестиционные, всего |

|

|

|

|

|

|

Капитальные затраты |

|

|

|

|

|

|

Первоначальные оборотные средства |

|

|

|

|

|

|

Доходы инвестиционные, нет |

|

|

|

|

|

|

Сальдо от инвестиционной деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая деятельность |

|

|

|

|

|

|

Расходы финансовые, всего |

|

|

|

|

|

|

Погашение задолженности |

|

|

|

|

|

|

Доходы финансовые, всего |

|

|

|

|

|

|

Собственные средства |

|

|

|

|

|

|

Кредит банка |

|

|

|

|

|

|

Сальдо от финансовой деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток проекта |

|

|

|

|

|

|

Чистый денежный поток проекта c накоплением |

|

|

|

|

|

|

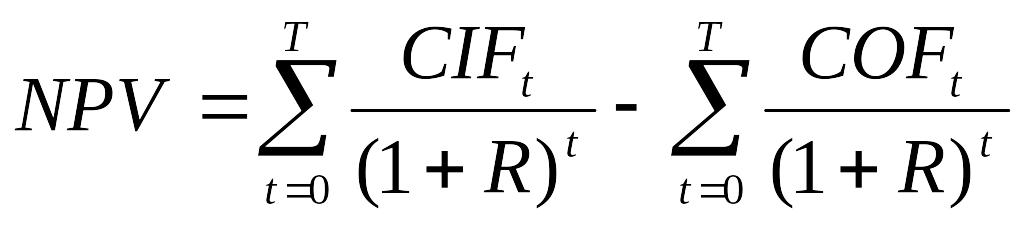

определение чистого дисконтированного дохода, выступающего в качестве показателя интегрального экономического эффекта проекта. Чистый дисконтированный доход NPV рассчитывается как разность дисконтированных денежных потоков поступлений (CIF) и платежей (COF), производимых в процессе реализации проекта за весь инвестиционный период:

В русской нотации:

Чистый дисконтированный доход (ЧДД), т.е. Эинт, определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле

![]()

где Rt — результаты, достигаемые на t-м шаге расчета;

3t — затраты, осуществляемые на t-м шаге;

Т — временной период расчета;

Е — норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации. Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

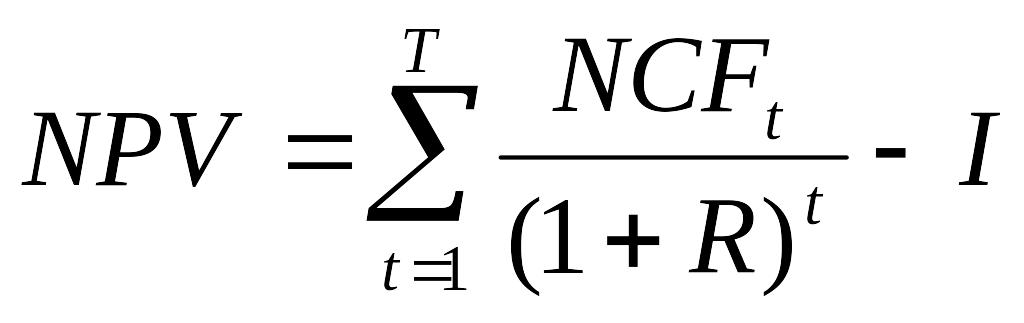

В частности, если инвестиции в проект производятся единовременно, то ЧДД NPV может быть рассчитано следующим образом:

где I - единовременные инвестиционные издержки, совершаемые на инвестиционном (нулевом) интервале, NCF – чистый денежный поток (CIF – COF);

определение периода (срока) окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции, т.е. ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. При этом временная ценность денег (англ. Time Value of Money) не учитывается. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости:

Т (ок) = число лет, предшествующих году окупаемости + невозмещенная стоимость на начало года окупаемости / приток наличности в течение года окупаемости

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

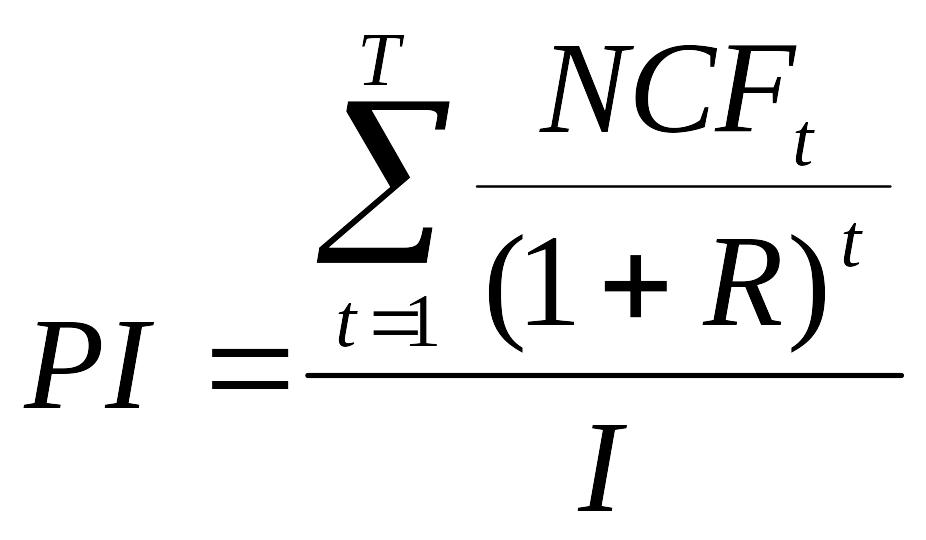

вычисление индекса доходности (Profitability Index англ.), который определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект:

В русской нотации:

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекты к величине инвестиций (К):

![]()

Правилом принятия решений об экономической привлекательности проекта является условие, что если PI равен или больше 1 (ИД > 1), то проект считается экономически выгодным. В противном случае, если PI меньше 1 (ИД < 1), проект следует отклонить;

определение показателя внутренней рентабельности проекта (Internal Rate of Return - IRR,в русской нотации внутренней нормой доходности - ВНД), т. е. такой ставки дисконта, при которой дисконтированная стоимость поступлений денежных средств по проекту равна дисконтированной стоимости платежей:

где IRR искомая ставка внутренней рентабельности проекта за исследуемый срок окупаемости проекта T.

В русской нотации он называется внутренней нормой доходности (ВНД) инвестиций и представляет собой ту норму дисконта (E), при которой величина проведенного эффекта равна приведенным инвестиционным вложениям Kt, т.е. Е (ВНД) определяется из равенства:

![]()

Проект считается экономически выгодным, если внутренняя рентабельность превышает минимальный уровень рентабельности, установленный для данного проекта. То есть, величина нормы доходности, рассчитанная по этой формуле, сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным. Экономический смысл этого показателя заключается в том, что внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемой инвестором в каждом временном интервале жизненного цикла проекта. Кроме того, этот показатель определяет максимально допустимую ставку ссудного процента, при которой кредитование проекта осуществляется безубыточно, т. е. без использования для выплат за кредит части прибыли, полученной на собственный инвестированный капитал.

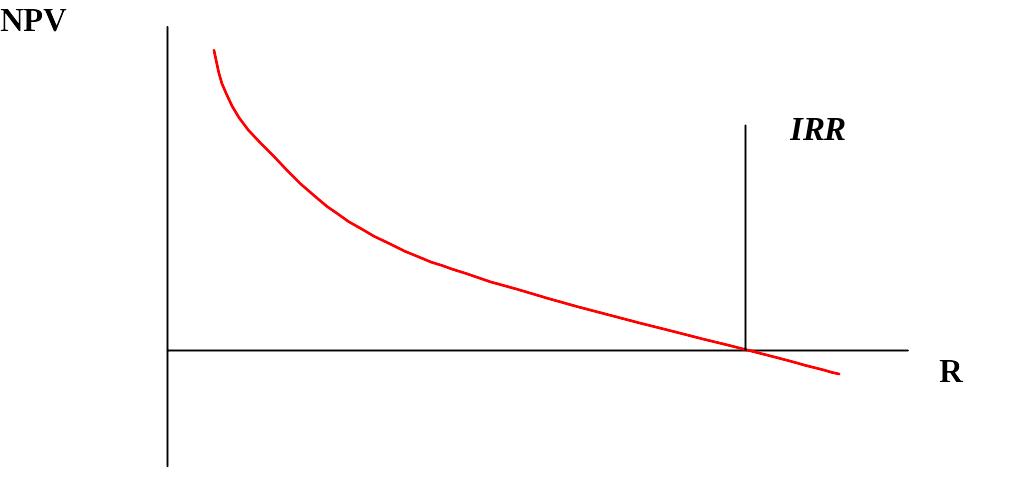

Для определения показателя внутренней рентабельности проекта может использоваться графический метод, основанный на построении графика значений NPV при различных значениях ставки дисконта. При этом значение R, при котором график пересекает ось абсцисс, как это показано на рис., и определяет искомое значение внутренней рентабельности проекта:

Можно воспользоваться следующим ручным итерационным методом вычисления ВНД.

Пусть за весь интервал жизненного цикла T = N периодов, предприятием были получены доходы Д1, Д2, … ДN, а инвестиционные вложения в указанные периоды составляли K1, K2, … KN.

Первый шаг. Определяется простая сумма инвестиционных вложений и сумма доходов предприятия за весь жизненный цикл проекта (учета дисконтирования): Д0=Д1+Д2+Д3+...+ДN; K0=K1+K2+K3+…+KN.

Простое сравнение двух полученных величин Д0 и K0 свидетельствует о том, что если доходная составляющая больше инвестиционной, то указанный факт однозначно определяет внутреннюю норму доходности как величину больше нуля. Если бы две сравниваемые величины точно совпали, то тогда искомый показатель ВНД был бы равен нулю. И, наконец, в случае когда инвестиционная сумма больше доходной составляющей, искомый показатель внутренней нормы доходности представляет собой отрицательную величину и рассматривать проект далее с позиции инвестора представляется нецелесообразным и необходимо либо переходить к другому проекту, либо рассматривать проект на более широком интервале до тех пор, пока в исследуемом проекте доходы предприятия станут больше инвестиций. Для такого проекта рассматриваем следующий шаг нахождения ВНД.

Второй

шаг. Устанавливают

величину искомого показателя на

определенном уровне. Предположим, что

за такую величину приняли показатель

ВНД

![]() .

После этого произведет расчеты

инвестиционных вложений и доходной

составляющей проекта с применением

принятой нормы доходности по формуле:

.

После этого произведет расчеты

инвестиционных вложений и доходной

составляющей проекта с применением

принятой нормы доходности по формуле:

![]()

Тогда, если в результате получится отрицательная величина, т.е. приведенная сумма инвестиций окажется больше приведенной доходной составляющей проекта, то такой результат будет свидетельствовать о том, что, установленная эмпирическим путем величина внутренней нормы доходности, должна быть в данном проекте меньше 0,5 и, следовательно, дальнейший поиск связан с некоторым уменьшением величины этого показателя. Если результатом будет вновь положительная величина, значит уровень доходности инвестиций был принят на недостаточно высоком уровне и необходимо вдвое увеличить эмпирическим путем установленную величину ВНД и повторить расчет.

В

случае отрицательного значения разности,

можно уменьшить величину, приняв для

дальнейших расчетов ее равной среднему

значению показателя между двумя соседними

расчетами, т.е. в данном случае -

![]() ,

поскольку этот результат и есть средняя

между 0 и 0,5.

,

поскольку этот результат и есть средняя

между 0 и 0,5.

Приняв новое значение внутренней нормы доходности, переходят к новому шагу в проводимых расчетах.

Третий

шаг. Все

расчеты точно повторяются, но уже с

нормой доходности

![]() .

Опять-таки возможны два случая: либо

разность между приведенными доходной

и инвестиционной частями проекта больше

нуля, либо она меньше нуля. Если имеет,

место последний случай, то надо уменьшать

внутреннюю норму доходности (например,

до величины

.

Опять-таки возможны два случая: либо

разность между приведенными доходной

и инвестиционной частями проекта больше

нуля, либо она меньше нуля. Если имеет,

место последний случай, то надо уменьшать

внутреннюю норму доходности (например,

до величины

![]() )

и все расчеты повторить. Если окажется,

что разность двух составляющих проекта

будет положительной, т.е. больше нуля,

то значение принимаемой нормы доходности

надо будет вновь увеличить, доведя ее

до величин

)

и все расчеты повторить. Если окажется,

что разность двух составляющих проекта

будет положительной, т.е. больше нуля,

то значение принимаемой нормы доходности

надо будет вновь увеличить, доведя ее

до величин

![]() .

.

Подобные расчеты можно продолжать многократно до получения искомого результата с такой точностью, какая будет нужна.

определение дисконтированного периода окупаемости (срока возврата) инвестиций. Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (англ. Discounted Pay-Back Period) или DPB (англ. Discounted Pay-Back). Экономическое содержание этого показателя соответствует смыслу периода окупаемости, описанного выше, однако в динамической постановке расчет периода окупаемости осуществляется путем дисконтирования денежных потоков по проекту. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла? Рассчитывается по следующей формуле:

![]()

где Дt чистый доход:

![]() ,

,

Рt – доход от проекта в году t;

Зt – затраты на проект в году t.

И0 – объем первоначальных инвестиций по проекту.

В более общем виде условие для определения дисконтированного срока окупаемости может быть сформулировано аналогично условию для простого срока окупаемости, но с учетом необходимости приведения стоимости денег на дату начала расчетов, а именно, как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению дисконтированного срока окупаемости инвестиций;

оценка рисков по проекту, под которым понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. Расчет точки безубыточности (Break-even point – BEP). Условие для расчета точки безубыточности может быть сформулировано следующим образом: каков должен быть объем производства (при условии реализации всего объема произведенной продукции), при котором получаемая маржинальная прибыль (разность между выручкой от реализации и переменными производственными затратами) покрывает постоянные затраты проекта.

Введем обозначения:

-

В

—

выручка от продаж.

Рн

—

объем реализации в натуральном выражении.

Зпер

—

переменные затраты.

Зпост

—

постоянные затраты.

Ц

—

цена за шт.

ЗСпер

—

средние переменные затраты (на единицу продукции).

Тбд

—

точка безубыточности в денежном выражении.

Тбн

—

точка безубыточности в натуральном выражении.

Тб%

—

точка безубыточности в % от выручки с реализации

Все параметры берутся за один интервал планирования.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Метод расчета точки безубыточности относится к классу показателей, характеризующих риск инвестиционного проекта:

Тб% = Зпост/(В - Зпер) * 100 %

Смысл этого метода заключается в определении минимально допустимого (критического) уровня производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Соответственно, чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта.

Анализ чувствительности проекта. Здесь риск рассматривается как степень чувствительности результирующих показателей реализации проекта к изменению условий функционирования (изменение налоговых платежей, ценовые изменения, изменения средних переменных издержек и т. п.). В качестве результирующих показателей реализации проекта могут выступать: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная прибыль).

Анализ начинается с установления базового значения результирующего показателя (например, чистого дисконтированного дохода NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при изменении одного из условий функционирования (другие факторы предполагаются неизменными). Как правило, границы вариации параметров составляют +/- 10–15 %.

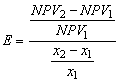

Для анализа чувствительности применяется расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент:

где

![]() – базовое значение варьируемого

параметра,

– базовое значение варьируемого

параметра,

![]() – измененное значение варьируемого

параметра,

– измененное значение варьируемого

параметра,

![]() – значение результирующего показателя

для базового варианта,

– значение результирующего показателя

для базового варианта,

![]() – значение результирующего показателя

при изменении параметра.

– значение результирующего показателя

при изменении параметра.

Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров. Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности можно также проводить и графически, путем построения прямой реагирования значения результирующего показателя (NPV) на изменение данного фактора. Чем больше угол наклона этой прямой, тем чувствительнее значение NPV к изменению параметра и больше риск. Пересечение прямой реагирования с осью абсцисс показывает, при каком изменении (рост – со знаком плюс, снижение – со знаком минус) параметра в процентном выражении проект станет неэффективным.

Оценка личного вклада авторов инвестиционного проекта. Указывается вклад каждого из участников пары студентов, совместно выполняющих курсовую работу, в проработке составных элементов работы. Форма раздела:

перечисление по каждому студенту элементов (разделов) курсовой работы, которые ему были переданы на проработку и которые были им выполнены;

степень проработки им информации и теоретического материала в целях успешного выполнения этапов работы;

его роль в сведении материала воедино, определении «работающей» стратегии финансирования реализации проекта в целях достижения в проекте максимальных финансовых показателей;

его оценка роли и работы другого студента пары в целях достижения ими максимальных финансовых показателей в проекте.

Список использованных источников. В указанном разделе приводятся ссылки на источники информации, справочную литературу, аналитические отчеты и обзоры, в том числе и по информационно-аналитическим ресурсам сети Интернет, которые были использованы для выполнения курсовой работы и обоснования принятых предположений и допущений. Ссылки на использованные источники приводятся в соответствии со следующими стандартами:

ГОСТ 7.1-2003 «Система стандартов по информации, библиотечному и издательскому делу. Библиографическая запись. Библиографическое описание. Общие требования и правила составления» (введен в действие Постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 25.11.2003 № 332-ст);

ГОСТ 7.80-2000 «Система стандартов по информации, библиотечному и издательскому делу. Библиографическая запись. Заголовок. Общие требования и правила составления» » (введен в действие Постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 06.10.2000 № 253-ст);

ГОСТ 7.82-2001 «Система стандартов по информации, библиотечному и издательскому делу. Библиографическая запись. Библиографическое описание электронных ресурсов» » (введен в действие Постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 04.09.2001 № 369-ст).

Отчет по курсовой работе может сопровождаться приложениями, в которых представлены материалы исследования вспомогательного характера. Приложения к курсовой работе нумеруются, в тексте работы на них делаются ссылки.