vk.com/id446425943

Ежеквартальный

обзор рынка нефти и газа России и Казахстана

Энергетический Центр EY

Центральная, Восточная, ЮгоВосточная Европа и Центральная Азия

Июль 2019 г.

vk.com/id446425943

Июль 2019 г.

Содержание

Определения ......................................................................................................................... |

2 |

||

1. |

Макроэкономика и рынки............................................................................................. |

3 |

|

2. |

Экономика СНГ (Россия и Казахстан)........................................................................... |

4 |

|

2.1 |

|

Россия ................................................................................................................... |

4 |

2.2 |

|

Республика Казахстан............................................................................................ |

5 |

3. |

Что волнует рынок? ..................................................................................................... |

6 |

|

4. |

Цены на углеводороды и динамика чистого дохода ...................................................... |

7 |

|

5. |

Новости ....................................................................................................................... |

8 |

|

5.1 |

|

Россия ................................................................................................................... |

8 |

5.2 |

|

Казахстан .............................................................................................................. |

9 |

6. |

Анализ операционной деятельности нефтегазовой отрасли России ............................ |

10 |

|

6.1 |

|

Добыча ................................................................................................................ |

10 |

6.2 |

|

Нефтепереработка............................................................................................... |

11 |

6.3 |

|

Нефтесервисные услуги ...................................................................................... |

12 |

7. |

Итоги работы нефтегазовых компаний России, Казахстана и мира (1 кв. 2019 г.) ...... |

13 |

|

7.1 |

|

Россия ................................................................................................................. |

13 |

7.1.1 |

Нефтяные компании ......................................................................................... |

13 |

|

7.1.1 |

Нефтяные компании (продолжение) .................................................................. |

14 |

|

7.1.1 |

Нефтяные компании (продолжение) .................................................................. |

15 |

|

7.1.2 |

Газовые компании ............................................................................................ |

16 |

|

7.2 |

|

Казахстан ............................................................................................................ |

17 |

7.3 |

|

Сравнение ключевых показателей анализируемых компаний СНГ и мира............. |

18 |

7.3Сравнение ключевых показателей анализируемых компаний СНГ и мира

(продолжение) ................................................................................................................. |

19 |

|

7.4 |

Международные «мейджоры».............................................................................. |

20 |

8. |

Темы выпуска............................................................................................................ |

21 |

8.1 |

Экономика европейской электрогенерации: что влияет на маржу? ....................... |

21 |

8.2 |

Бассейн Permian: нет нефти без газа?.................................................................. |

21 |

8.3 |

Дизель в Европе: туман сгущается? ..................................................................... |

22 |

8.4 |

«Торговые войны» между США и КНР могут изменить ситуацию на рынке СПГ.... |

23 |

9. |

Ключевые темы нефтегазового рынка России ........................................................... |

25 |

9.1 |

Налогообложение в нефтегазовой отрасли .......................................................... |

25 |

9.2 |

Разведка и добыча ............................................................................................... |

25 |

9.3 |

Нефтепереработка и сбыт.................................................................................... |

25 |

9.4 |

Нефтесервисные услуги ...................................................................................... |

25 |

9.5 |

Газовая отрасль ................................................................................................... |

25 |

9.6 |

Транспортировка ................................................................................................. |

25 |

1 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

Определения

•Роснефть – ПАО «НК «Роснефть»

•ЛУКОЙЛ – ПАО «ЛУКОЙЛ»

•Газпром нефть – ПАО «Газпром нефть»

•Сургутнефтегаз – ПАО «Сургутнефтегаз»

•Татнефть – ПАО «Татнефть»

•Газпром – ПАО «Газпром»

•НОВАТЭК – ПАО «НОВАТЭК»

•РД КазМунайГаз - АО «Разведка Добыча «КазМунайГаз»

•Nostrum - Nostrum Oil & Gas PLC (ранее ТОО «Жаикмунай»)

•ЦБ – Центральный Банк

•Доход российских нефтегазовых компаний рассчитывается как разница между ценой Urals, экспортной пошлиной на нефть, базовым НДПИ и средними транспортными издержками по маршруту «Западная Сибирь – Приморск»

•Маржа переработки рассчитывается как отношение полученного дохода условного НПЗ в Центральной части России в расчете на один переработанный баррель нефти

•EBITDA расчетный финансовый показатель, определяемый как операционная прибыль до вычета износа и амортизации

•Свободный денежный поток расчетный финансовый показатель, определяемый как разница между денежным потоком от операционной деятельности и капитальными вложениями

•Рентабельность по EBITDA отношение расчетного показателя EBITDA к выручке

•EBITDA/барр. отношение расчетного показателя EBITDA к фактической добыче нефти

•FCF yield - отношение годовой величины свободного денежного потока к текущей капитализации

2 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

||

|

Июль 2019 г. |

|

|

|

|

|

|

|

|

|

|

|

1. |

Макроэкономика и рынки |

экономике. При этом, к черте, за которой |

||||||||||

начинается рецессия («50»), вплотную |

||||||||||||

|

|

|||||||||||

|

• Согласно данным Бюро экономического |

подошел производственный сектор США. |

||||||||||

|

анализа Министерства торговли США, рост |

• Впервые с января в Китае наблюдалось |

||||||||||

|

американской экономики по результатам |

|||||||||||

|

снижение производственной активности, |

|||||||||||

|

1 кв. 2019 г. ускорился (3,1% vs. 2,2% в |

|||||||||||

|

произошедшей в результате сокращения |

|||||||||||

|

4 кв. 2018 г.) благодаря динамике |

|||||||||||

|

новых заказов на фоне обострения |

|

|

|||||||||

|

движения товарных запасов (+$122,8 млрд |

|

|

|||||||||

|

торговой напряженности. Таким образом, |

|||||||||||

|

vs. +$96,8 млрд в 4 кв. 2018 г.). При этом, |

|||||||||||

|

чтобы поддержать планы по росту |

|

|

|||||||||

|

темпы роста потребительских расходов |

|

|

|||||||||

|

экономики в 2019 г. на уровне 6,0-6,5%, |

|||||||||||

|

(~70% ВВП США) снизились до 0,9% г-к-г в |

|||||||||||

|

Правительство Китая вероятно продолжит |

|||||||||||

|

1 кв. 2019 г. (vs. 2,5% г-к-г кварталом |

|||||||||||

|

расширение дополнительных фискальных |

|||||||||||

|

ранее). Прогноз по росту ВВП США на |

|||||||||||

|

и монетарных стимулов. |

|

|

|

|

|||||||

|

текущий год сохранен ФРС на уровне 2,1%, |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

на 2020 г. повышен с 1,9% до 2,0%. |

Значения индексов Purchasing Managers Index (PMI)1 |

||||||||||

|

• Июньское заседание ФРС ожидалось с |

для промышленности2 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

особым интересом, т.к. зачастую действия |

|

|

|

|

03.19 |

04.19 |

05.19 |

06.19 |

|||

|

Мировая экономика |

|

50,6 |

50,4 |

49,8 |

|

49,4 |

|||||

|

американского регулятора оказывают |

|

|

|||||||||

|

США |

|

|

|

52,4 |

52,6 |

50,5 |

|

50,6 |

|||

|

влияние на торговые стратегии участников |

|

|

|

|

|||||||

|

Китай |

|

|

50,8 |

50,2 |

50,2 |

|

49,4 |

||||

|

рынка за счет формирования |

|

|

|

||||||||

|

Еврозона |

|

|

47,5 |

47,9 |

47,7 |

|

47,6 |

||||

|

определенных ожиданий по уровню |

|

|

|

||||||||

|

Германия |

|

|

44,1 |

44,4 |

44,3 |

|

45,0 |

||||

|

доходности казначейских облигаций США |

|

|

|

||||||||

|

Франция |

|

|

49,7 |

49,6 |

50,6 |

|

51,9 |

||||

|

(к началу июля этот показатель для UST-10 |

|

|

|

||||||||

|

Италия |

|

|

47,4 |

49,1 |

49,7 |

|

48,4 |

||||

|

находился в диапазоне 2,0%). В итоге, |

|

|

|

||||||||

|

Испания |

|

|

50,9 |

51,8 |

50,1 |

|

47,9 |

||||

|

Комитет по открытым рынкам сохранил |

|

|

|

||||||||

|

Россия |

|

|

52,8 |

51,8 |

49,8 |

|

48,6 |

||||

|

ключевую ставку на уровне 2,25-2,50%. |

|

|

|

||||||||

|

1 Индексы PMI рассчитываются на основании опроса промышленных и |

|||||||||||

|

Согласно комментариям участников по |

сервисных компаний агентством Markit. Значения индексов выше 50 - сигнал |

||||||||||

|

итогам встречи, в настоящее время речи о |

роста, ниже 50 - сокращения, 50 - стагнация. |

|

|

|

|

||||||

|

2 Промышленный PMI - композиция индексов, характеризующих выпуск, |

|||||||||||

|

повышении ставки в 2019 г. не идет (около |

заказы, занятость и других компонентов |

|

|

|

|

|

|||||

|

Источники: HSBC, Markit |

|

|

|

|

|

|

|||||

|

половины членов FOMC прогнозируют |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

сохранение текущего диапазона, а |

Динамика индексов к 1 января 2018 г. |

|

|||||||||

|

оставшаяся часть ожидает его снижения |

1.3 |

|

|

|

|

|

|

|

|

|

|

|

до конца года на 50 б.п.). Следующие |

1.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

заседание ФРС запланировано на июль. |

1.1 |

|

|

|

|

|

|

|

|

|

|

|

1.0 |

|

|

|

|

|

|

|

|

|

||

|

• В мае 2019 г. закончился неудачей |

0.9 |

|

|

|

|

|

|

|

|

|

|

|

0.8 |

|

|

|

|

|

|

|

|

|

||

|

очередной раунд торговых переговоров |

0.7 |

|

|

|

|

|

|

|

|

|

|

|

1/1/2018 |

3/1/2018 |

5/1/2018 |

7/1/2018 |

9/1/2018 |

11/1/2018 |

1/1/2019 |

3/1/2019 |

5/1/2019 |

7/1/2019 |

||

|

между США и КНР, что привело к |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

увеличению пошлин (с 10% до 25%) на |

|

|

|

|

|

|

|

|

|

|

|

|

импорт ряда китайских товаров в сумме |

|

РТС (Россия) |

|

|

|

Dow Jones (США) |

|

||||

|

~$200 млрд и ответному увеличению |

|

MSCI Energy Sector Index |

|

FTSE (Великобритания) |

|||||||

|

тарифов на американскую продукцию |

|

Nikkei (Япония) |

|

|

|

SHCOMP (Китай) |

|

||||

|

|

Bovespa (Бразилия) |

|

|

|

|

|

|

||||

|

совокупной стоимостью $60 млрд. Однако, |

|

|

|

|

|

|

|

||||

|

Динамика доходности по облигациям c |

|

||||||||||

|

в рамках саммита G20 в Осаке страны |

|

||||||||||

|

1 января 2018 г. |

|

|

|

|

|

|

|||||

|

договорились возобновить двусторонние |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

переговоры, что положительно отразилось |

5% |

|

|

|

|

|

|

|

|

|

|

|

на динамике фондовых рынков. |

4% |

|

|

|

|

|

|

|

|

|

|

|

3% |

|

|

|

|

|

|

|

|

|

||

|

|

2% |

|

|

|

|

|

|

|

|

|

|

|

• На фоне сохраняющегося риска по |

1% |

|

|

|

|

|

|

|

|

|

|

|

0% |

2/13/2018 3/27/2018 |

5/11/2018 6/22/2018 |

8/3/2018 |

9/14/2018 10/26/2018 |

12/7/2018 |

1/23/2019 |

3/6/2019 4/11/2019 |

5/11/2019 |

6/10/2019 |

||

|

пересмотрены в сторону понижения: так в |

1/2/2018 |

||||||||||

|

эскалации «торговых воин» прогнозы |

|

|

|

|

|

|

|

|

|

|

|

|

роста мировой экономики на 2019 г. были |

|

|

|

|

|

|

|

|

|

|

|

|

апреле МВФ снизил ожидания по приросту |

|

Греция |

|

|

Китай |

|

|

США (UST 10) |

|||

|

|

Италия |

|

|

Испания |

|

|

|

|

|||

|

ВВП с 3,5% до 3,3%. Июльский прогноз |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Всемирного банка составил 2,9%. |

Источники: Bloomberg, Энергетический Центр EY |

|

|||||||||

|

|

(Центральная, Восточная, Юго-Восточная Европа и |

|

|||||||||

|

• В июне 2019 г. промышленный индекс PMI |

Центральная Азия) |

|

|

|

|

|

|

|

|||

|

находился на минимальном с октября |

|

|

|

|

|

|

|

|

|

|

|

|

2012 г. уровне (49,4), что говорит о |

|

|

|

|

|

|

|

|

|

|

|

|

сокращении деловой активности в мировой |

|

|

|

|

|

|

|

|

|

|

|

3 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Июль 2019 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

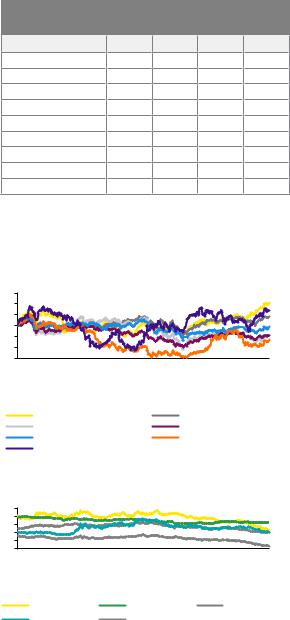

2. |

Экономика СНГ |

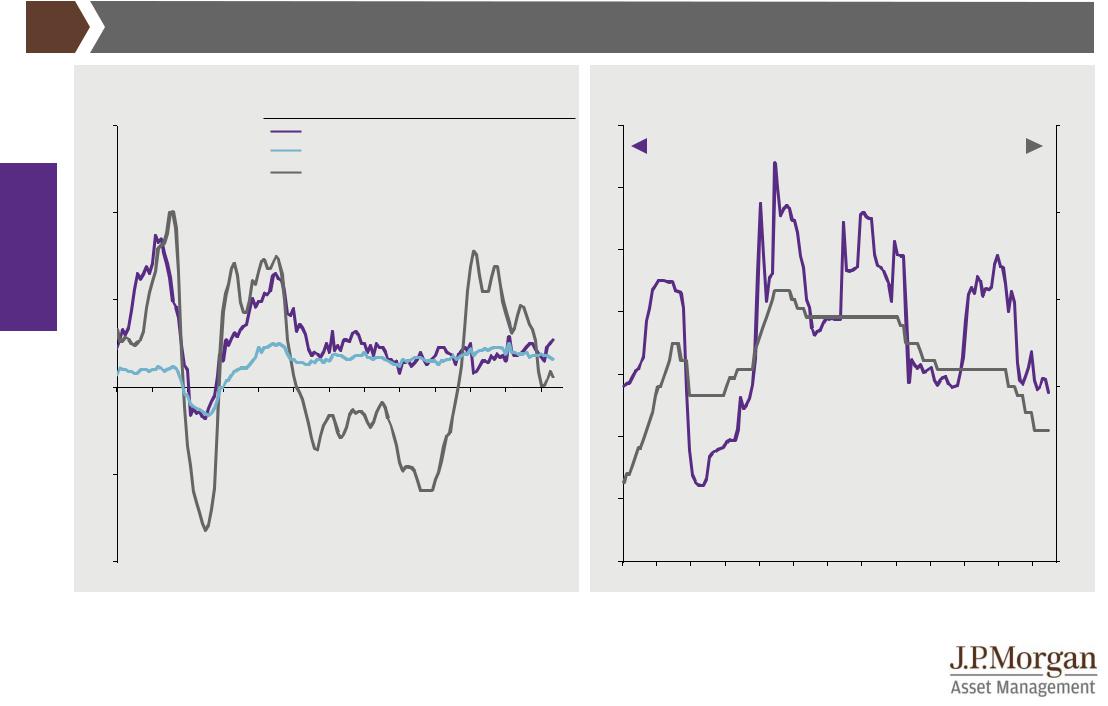

• В конце июня Банк России снизил прогноз |

||||||||||||||||

по ожидаемой годовой инфляции в 2019 г. |

||||||||||||||||||

|

(Россия и Казахстан) |

|||||||||||||||||

|

с 4,7−5,2% до 4,2−4,7% (с возвращением к |

|||||||||||||||||

2.1 |

Россия |

целевым 4% в конце 2019 г. - начале |

|

|

||||||||||||||

2020 г.). Согласно ЦБ РФ, краткосрочные |

||||||||||||||||||

|

• Согласно данным Росстата, рост ВВП |

проинфляционные риски по сравнению с |

||||||||||||||||

|

мартом снизились, а эффекты от |

|

|

|

||||||||||||||

|

|

России в 1 кв. 2019 г. увеличился по |

|

|

|

|||||||||||||

|

|

повышения НДС, общий вклад которых в |

||||||||||||||||

|

|

сравнению с аналогичным периодом |

||||||||||||||||

|

|

годовую инфляцию оценивается в |

|

|

|

|||||||||||||

|

|

прошлого года на 0,5% (4 кв. 2018 г. - |

|

|

|

|||||||||||||

|

|

0,6-0,7%, в полной мере реализовались. |

||||||||||||||||

|

|

2,7%). Фактический результат оказался |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ниже прогнозов МЭР (0,8%), ЦБ (1–1,5%) и |

• На фоне замедления годовой инфляции на |

|||||||||||||||

|

|

рыночного консенсуса (1,2%). По оценкам |

июньском заседании Центробанк принял |

|||||||||||||||

|

|

аналитиков, замедление российского ВВП |

решения снизить ключевую ставку на |

|

||||||||||||||

|

|

связано со слабым внутренним спросом в |

25 б.п. до 7,50% годовых (впервые с весны |

|||||||||||||||

|

|

условиях повышения НДС и замедления |

2018 г.). По сути, действия регулятора |

|

||||||||||||||

|

|

роста реальных зарплат на фоне эффекта |

стали сигналом о начале цикла |

|

|

|

|

|||||||||||

|

|

«высокой базы» прошлого года. Помимо |

дальнейшего смягчения денежно- |

|

|

|

||||||||||||

|

|

этого, наблюдалось снижение потребления |

кредитной политики. Следующее заседание |

|||||||||||||||

|

|

электроэнергии и экспорта газа, |

ЦБ РФ состоится 26 июля. |

|

|

|

|

|

||||||||||

|

|

обусловленных теплой зимой в Европе. В |

Динамика курса рубля к доллару и евро |

|

||||||||||||||

|

|

свою очередь, поддержку российской |

|

|||||||||||||||

|

|

(RUB) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

экономике оказали сырьевой сегмент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

(+4,7% г-к-г), сфера услуг в гостиничном |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

90 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

бизнесе (+4,8%), транспортировка и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

хранение продукции (+3,1%), а также |

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуги в области культуры, спорта и |

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

индустрии развлечений (+3,7%). |

50 |

3/31/2016 |

6/29/2016 |

9/27/2016 |

12/26/2016 |

3/26/2017 |

6/24/2017 |

9/22/2017 |

12/21/2017 |

3/21/2018 |

6/19/2018 |

9/17/2018 |

12/16/2018 |

3/16/2019 |

6/14/2019 |

|

|

• |

По официальному прогнозу |

1/1/2016 |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Минэкономразвития России, рост |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

экономики в 2019 г. составит в 1,3%. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЦБ РФ по итогам выхода статистики за |

|

|

|

|

|

RUB/USD |

|

RUB/EUR |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

1-ый квартал понизил прогноз с 1,2-1,7% |

Источники: Bloomberg, Энергетический Центр EY |

|

|

|||||||||||||

|

|

до 1,0%-1,5%. Ожидается, что к концу года |

|

|

||||||||||||||

|

|

(Центральная, Восточная, Юго-Восточная Европа и |

|

|||||||||||||||

|

|

рост экономики может ускориться в связи с |

Центральная Азия) |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

началом реализации 13 национальных |

Динамика доходности гособлигаций |

|

|

|

||||||||||||

|

|

проектов (в области демографии, |

|

|

|

|||||||||||||

|

|

Россия-30, с начала 2014 г. |

|

|

|

|

|

|||||||||||

|

|

здравоохранения, образования, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

инфраструктуры, экологии и т. д) общей |

8.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимостью 25,7 трлн руб. до 2024 г. |

6.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

• Слабость спроса нашла отражение в |

4.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

динамике инфляции: после достижения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

пика в 5,3% марте ИПЦ стал резко |

2.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

снижаться и в мае замедлился до |

0.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,1% г-к-г. |

20 мар-14 10 июн-14 |

|

10-фев-15 |

1-май-15 20-июл-15 |

|

|

|

10-фев-17 |

1-май-17 20-июл-17 |

|

|

|

|

1-май-19 |

||

|

|

1 янв-14 |

1 сен-14 20-ноя-14 |

10-окт-15 1-янв-16 |

20-мар-16 10-июн-16 |

1-сен-16 20-ноя-16 |

10-окт-17 1-янв-18 |

20-мар-18 10-июн-18 |

1-сен-18 20-ноя-18 |

10-фев-19 |

||||||||

|

|

|

||||||||||||||||

|

|

|

Источники: Bloomberg, Reuters |

|

|

|

|

|

|

|

||||||||

4 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

2.2 |

Республика Казахстан |

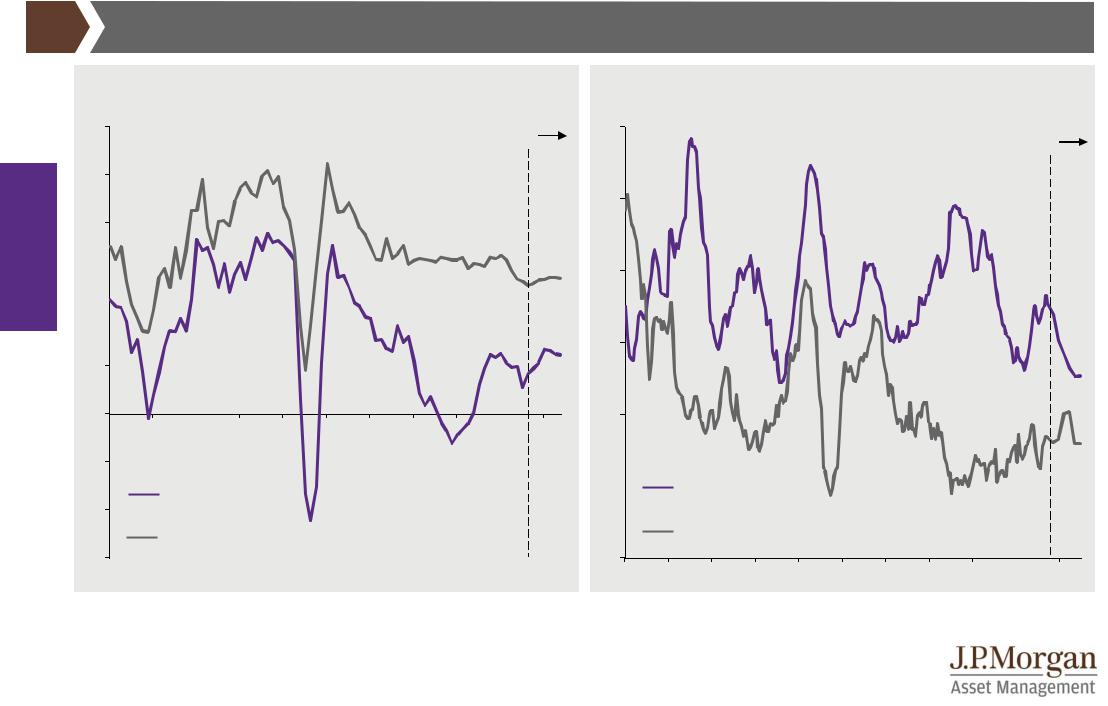

Динамика инфляции в Казахстане, г-к-г |

|

|||||||

|

• По оценкам Министерства национальной |

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

экономики РК, в январе-мае 2019 г. |

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прирост ВВП Казахстана составил 4,0% |

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

г-к-г (за 1 кв. 2019 г. – 3,8% г-к-г). |

5% |

|

|

|

|

|

|

|

|

|

Сохранению положительной динамики |

0% |

июн-14 ноя-14 апр-15 сен-15 фев-16 |

июл-16 дек-16 |

|

окт-17 мар-18 |

авг-18 |

|

янв-19 |

июн-19 |

|

экономической активности способствовал |

янв-14 |

май-17 |

|

||||||

|

ряд показателей: опережающий рост |

|

||||||||

|

инвестиций в основной капитал (+7,8% |

|

|

|

|

|

|

|

|

|

|

г-к-г), устойчивые темпы в строительстве |

Динамика курса тенге к доллару и евро |

|

|

||||||

|

(+8,8% г-к-г) и сельском хозяйстве (+3,7% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

г-к-г), а также ускорение роста в основных |

500 |

|

|

|

|

|

|

|

|

|

сферах услуг (торговля – 7,5% против 7,2% |

400 |

|

|

|

|

|

|

|

|

|

в 1 кв. 2019 г., транспорт – 5,3% против |

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

4,4%). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

• В апреле и мае 2019 г. в РК наблюдалось |

100 |

|

|

|

|

|

|

|

|

|

ускорение темпов инфляции: 4,9% г-к-г и |

июн-14 ноя-14 апр-15 сен-15 фев-16 |

июл-16 дек-16 |

|

окт-17 мар-18 |

авг-18 |

|

янв-19 |

июн-19 |

|

|

янв-14 |

май-17 |

|

|||||||

|

5,3% г-к-г соответственно (для сравнения, |

|

||||||||

|

|

|

||||||||

|

4,8% г-к-г в феврале-марте). Основное |

|

KZT/EUR |

|

|

KZT/USD |

|

|

|

|

|

влияние на динамику показателя оказал |

|

|

|

|

|

|

|||

|

Динамика индекса промышленного |

|

|

|

|

|||||

|

рост цен на продовольственные товары |

|

|

|

|

|||||

|

производства, мес-к-мес |

|

|

|

|

|

|

|||

|

(+7,9% г-к-г в мае), а также удорожание |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

импортной продукции. |

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• В целом, пока инфляция остается в рамках |

10% |

|

|

|

|

|

|

|

|

|

целевого коридора (4-6% на 2019 г.), что |

0% |

|

|

|

|

|

|

|

|

|

позволило Нацбанку РК в начале июня |

-10% |

|

|

|

|

|

|

|

|

|

принять решение по сохранению базовой |

|

|

|

|

|

|

|

|

|

|

-20% |

|

|

|

|

|

|

|

|

|

|

ставки на уровне 9,0%. Тем не менее, |

май-14 сен-14 янв-15 май-15 сен-15 янв-16 |

май-16 сен-16 янв-17 |

май-17 |

сен-17 янв-18 |

май-18 |

|

|

май-19 |

|

|

янв-14 |

сен-18 |

янв-19 |

|||||||

|

регулятор отмечает, что с учетом |

|||||||||

|

|

|||||||||

|

развивающихся внешних и внутренних |

|

|

|

|

|

|

|

|

|

|

вызовов баланс рисков смещается в |

Источники: Комитет по статистике МНЭ РК, |

|

|

|

|

||||

|

сторону более высокой траектории |

|

|

|

|

|||||

|

Национальный банк РК |

|

|

|

|

|

|

|

||

|

дальнейшего движения ставок. Следующее |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

заседание Нацбанка РК намечено на |

|

|

|

|

|

|

|

|

|

|

15 июля. |

|

|

|

|

|

|

|

|

|

5 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943 |

|

|

||

|

Июль 2019 г. |

|

|

|

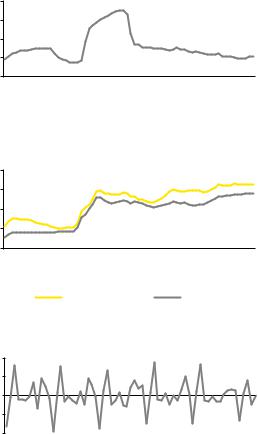

3. |

Что волнует рынок? |

ухудшения ситуации в мировой экономике |

||

и нежелания выносить на рынок еще одну |

||||

|

|

|||

|

• Прокатившаяся по рынкам майская |

неопределенность (их и без того сегодня |

||

|

коррекция (следствие очередного витка |

немало) в виде отказа от контроля над |

||

|

«торговых войн» - Huawei, Мексика) и |

добычей. Рынок воспринял это решение |

||

|

последующее восстановление спроса на |

достаточно спокойно, и в ближайшее |

||

|

рисковые активы (ожидание переговоров |

время инвесторы, по всей видимости, |

||

|

между лидерами США и КНР в рамках |

продолжат следить больше за |

||

|

мероприятий G20 в Осаке и комментарии |

общеконъюнктурной повесткой, нежели |

||

|

членов ФРС по дальнейшей траектории |

чем за специфичными новостями из |

||

|

изменения ставок) не оставили в стороне и |

нефтегазового сектора. |

||

|

нефтяные фьючерсы - сначала произошло |

Потенциальный баланс нефтяного рынка |

||

|

снижение котировок Brent c $74/барр. до |

|||

|

(млн барр./сутки) |

|

||

|

$60/барр. с последующим ростом в район |

|

||

|

108 |

|

||

|

$65 за баррель. По всей вероятности, |

|

||

|

106 |

|

||

|

после почти полуторалетнего перерыва |

104 |

|

|

|

нефтяной рынок вновь становится |

102 |

|

|

|

100 |

|

||

|

|

|

||

|

чувствительным к глобальным движениям |

98 |

|

|

|

капиталов, способным быстро реагировать |

96 |

|

|

|

94 |

|

||

|

на внешние сигналы. |

|

||

|

92 |

|

||

|

|

90 |

|

|

|

• На этом фоне решение участников |

окт-16 ноя-16 дек-16 янв-17 фев-17 мар-17 апр-17 май-17 июн-17 июл-17 авг-17 сен-17 окт-17 ноя-17 дек-17 янв-18 фев-18 мар-18 апр-18 май-18 июн-18 июл-18 авг-18 сен-18 окт-18 ноя-18 дек-18 янв-19 фев-19 мар-19 апр-19 май-19 |

||

|

соглашения «ОПЕК+» по пролонгации |

|||

|

договоренностей о сокращении добычи |

|

|

|

|

(-1,2 млн барр. в сутки относительно |

Потенциальный "излишек" предложения на мировом рынке |

||

|

Фактическая добыча |

|

||

|

уровня октября 2018 г, из которых 228 |

|

||

|

Фактический спрос |

|

||

|

тыс. барр в сутки приходится на Россию) до |

Источники: EIA, OPEC, Энергетический Центр EY |

||

|

марта 2020 г. выглядит вполне |

|||

|

(Центральная, Восточная, Юго-Восточная Европа и |

|||

|

оправданным. Дело в том, что, несмотря на |

|||

|

Центральная Азия) |

|

||

|

повышение глобального аппетита к риску |

Структура потенциального «излишка» |

||

|

ключевых участников рынка и ожиданий по |

|||

|

предложения на нефтяном рынке на май |

|||

|

сохранению ФРС курса на мягкую |

|||

|

2019 г. |

|

||

|

монетарную политику, текущую ситуацию |

|

||

|

|

|

||

|

сложно назвать безоблачной. И дело не |

12% |

|

|

|

только в том, что финальные |

|

26% |

|

|

договоренности по деэскалации «торговой |

18% |

|

|

|

войны» между США и КНР пока не |

|

||

|

|

|

||

|

достигнуты, но и в том, что ситуация с |

|

|

|

|

динамикой промышленного производства в |

|

|

|

|

мире продолжает ухудшаться. Так, |

21% |

23% |

|

|

июньские PMI Manufacture оказались ниже |

|

||

|

|

|

||

|

отметки «50» не только по большинству |

|

|

|

|

стран Еврозоны, но и по Китаю, при этом |

Снижение добычи в Иране |

Резервные мощности ОПЕК* |

|

|

США вплотную подошли к черте, за |

ОПЕК+ |

Снижение добычи в Венесуэле |

|

|

которой начинается рецессия в |

* за искл. обязательств в рамках ОПЕК+ |

||

|

промышленности. |

|||

|

Источники: EIA, OPEC, Энергетический Центр EY |

|||

|

|

|||

|

• Такая ситуация способна оказать |

(Центральная, Восточная, Юго-Восточная Европа и |

||

|

негативное влияние на дальнейшую |

Центральная Азия) |

|

|

|

динамику спроса, при этом ожидаемое |

|

|

|

|

появление на рынке дополнительных |

|

|

|

|

600-700 тыс. баррелей в сутки за счет |

|

|

|

|

частичного решения проблемы |

|

|

|

|

инфраструктурных ограничений в США |

|

|

|

|

(нефтепровод Cactus II может выйти на |

|

|

|

|

полную мощность к концу 3 кв. 2019 г.) |

|

|

|

|

будет оказывать дополнительное влияние |

|

|

|

|

на мировой баланс. В общем, сделка |

|

|

|

|

«ОПЕК+» пока выглядит как определенный |

|

|

|

|

элемент хеджирования от возможного |

|

|

|

6 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

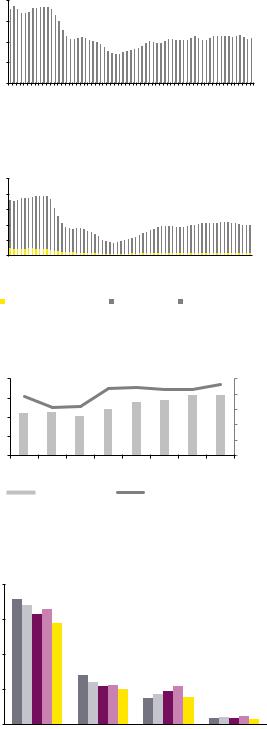

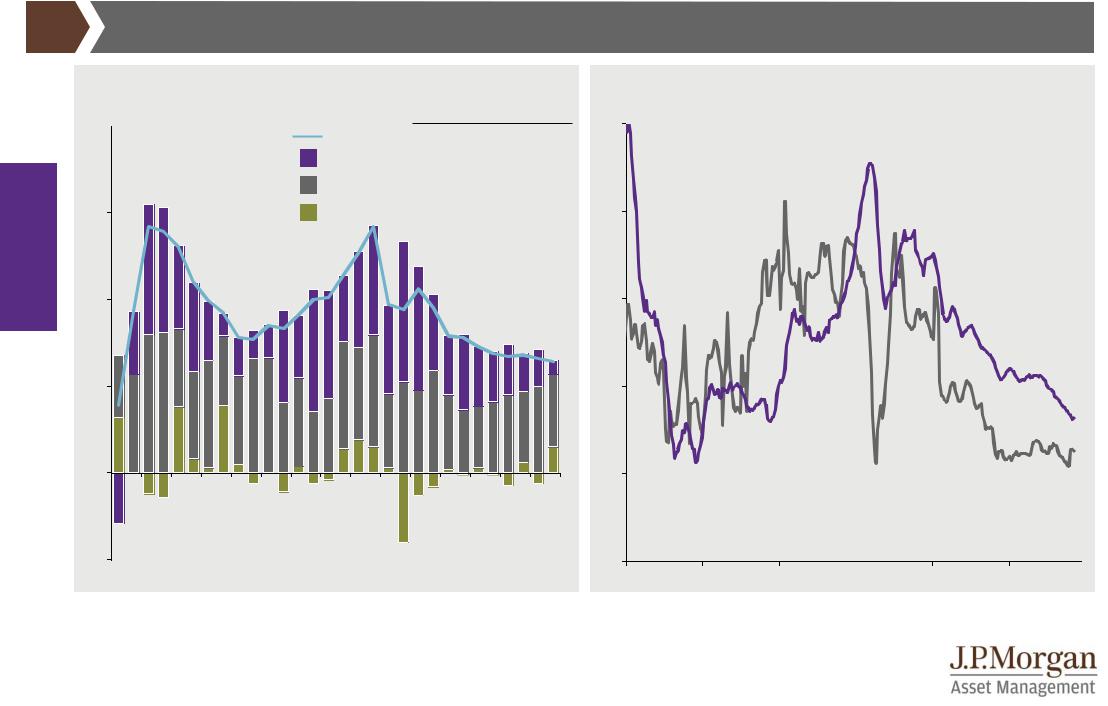

4.Цены на углеводороды и динамика чистого дохода

•Волна майских распродаж на ряде развивающихся рынков, обусловленная эскалацией торговых конфликтов, стала ключевым триггером для снижения нефтяных котировок от локальных максимумов (~$70/барр. в конце апреля, обеспеченных сокращением нефтедобычи в Венесуэле, Иране, Саудовской Аравии, плановыми ремонтами месторождений в Казахстане, а также снижением российского экспорта по «Дружбе») в район $60/барр. Однако, на фоне ожиданий рынка в отношении «заморозки» добычи в рамках соглашения «ОПЕК+» и смягчения напряженности между США и КНР после саммита G20 цены на нефть марки Brent поднялись до уровня $65/барр.

•Форвардная кривая сохраняет положение «бэквордации», при этом ожидания рынка относительно динамики цен до конца года варьируются в широком диапазоне от $60/барр. до $80/барр.

•Дисконт американского сорта WTI к европейскому Brent во 2 кв. 2019 г. не изменился кв-к-кв (более $8/барр.) в связи с сохраняющимися инфраструктурными ограничениями.

•Продолжающееся снижение цен на газ в Европе (-33% г-к-г в среднем по котировкам

Zeebruge до ~$170/тыс. куб. м во

2 кв. 2019 г.) обусловлено влиянием теплой погоды в регионе и избыточным предложением СПГ в результате перенаправления части поставок с азиатского рынка, который в 2019 г. утратил статус «премиального». Это привело к рекордному уровню заполненности европейских ПХГ (более

70% в июне).

•Стоимость природного газа на терминале Henry Hub снизилась во 2 кв. 2019 г. на 10% г-к-г до $90/тыс. куб. м под влиянием растущей добычи (+10% г-к-г) и запасов в ПХГ (+11% г-к-г в конце июня), а также отрицательных цен на ПНГ в регионе Permian (эффект от ускоренного роста добычи нефти и отсутствия достаточных мощностей по подготовке и транспортировке газа).

•Цены на СПГ в АТР, которые ранее существенно зависели от нефтяных котировок, сократились на 44% г-к-г (цены на нефть снизились на 8% г-к-г) до уровня

европейских цен в $170/тыс. куб. м под влиянием замедления роста спроса в регионе. В частности, темпы прироста импорта СПГ в КНР сократился до +20% г-к-г за 5М2019 (против +54% г-к-г в аналогичный период прошлого года). Существенное давление на азиатский рынок газа также оказывает восстановление атомной энергетики в Японии, что может привести к снижению потребностей в СПГ на 10 млн тонн в ближайшие два года. На фоне ожидаемого запуска новых мощностей по сжижению в ближайшую пятилетку (~80 млн тонн) замедление спроса может привести к формированию локального профицита и постепенной «отвязке» цен на СПГ от нефтяных котировок в Азии.

Динамика цен на углеводороды (нефть - $/барр., газ - $/1000 куб. м)

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

600 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

06-14 |

01-17 |

03-17 |

05-17 |

07-17 |

09-17 |

11-17 |

01-18 |

03-18 |

05-18 |

07-18 |

09-18 |

11-18 |

01-19 |

03-19 |

05-19 |

WTI |

|

Brent |

|

||

Urals |

|

Henry Hub |

|

||

Zeebruge |

|

LNG J METI |

|

||

СПГ спот (NW Asia) |

|

Газпром |

|

Источники: Bloomberg, Министерство экономики, торговли и промышленности Японии, Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

Прогноз цены Brent, март 2019 г. ($/барр.)

75

70

65

60

55

3 кв. 2019 4 кв. 2019 1 кв. 2020 |

2 кв. 2020 3 кв. 2020 |

|||

|

Медианные прогнозы рынка |

|

|

Форвардные контракты |

|

|

|

||

Источник: Bloomberg

Динамика дохода российских нефтедобывающих компаний ($/барр.)

120

100

80

60

40

20

0

14 14 14 14 14 14 15 15 15 15 15 15 16 16 16 16 16 16 17 17 17 17 17 17 18 18 18 18 18 18 19 19 19 |

||||||||||||

- - |

- - - - |

- - - - |

- - - - |

- - - - |

- - - |

|||||||

|

мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар май- |

||||||

янв- |

сенянв |

сенянв |

сенянв |

сенянв |

|

сенянв |

||||||

|

Чистый доход НК |

|

Экспортная пошлина |

|

НДПИ |

|

Транспорт |

|||||

|

|

|

|

|||||||||

|

|

|

|

|||||||||

Источник: Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

7 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

5.Новости

5.1Россия

Загрязнение нефти в экспортном магистральном нефтепроводе «Дружба»

(Коммерсант, 15.05.2019 г., РИА Новости, 20.06.2019 г., Ведомости, 20.06.2019 г.)

•19 апреля Белнефтехим заявил о зафиксированном повышении уровня содержания хлоридов в нефти, поступающей из России по нефтепроводу «Дружба».

•В апреле прием «загрязненной» нефти был приостановлен Белоруссией, Польшей, Чехией и Венгрией.

•В результате, отклонение от месячного плана по российскому экспорту нефти в апреле составило ~6%, в мае ~ 14%. По данным Минэнерго России, общий ущерб оценивается в районе $100 млн.

•По данным Транснефти, 1 июля поставки сырья по нефтепроводу были восстановлены в полном объеме.

Изменения в механизме расчета компенсации за поставки топлива на внутренний рынок

(Ведомости, 10.06.2019 г.)

•Ожидается, что в июле будет введен новый подход в расчете компенсации потерь нефтяникам за поставки топлива на внутренний рынок, предполагающий более эффективный учет колебания нефтяных цен.

•Скорректированный демпфирующий механизм предполагает сдерживание цен на внутреннем рынке топлива в пределах инфляции.

•При расчете государственной компенсации фиксированная цена АБ и ДТ может быть снижена с текущих 56 000 и 50 000 за тонну до 51 000 и 46 000 за тонну соответственно.

•Предусматривается повышение поправочного коэффициента для разницы

между экспортной и фиксированной ценой с 0,6 до 0,75 для АБ и 0,7 для ДТ на

2019 г.

•В 2020 г. формула компенсации также может измениться в части поправочных коэффициентов и величины индексации.

•В случае поставок нефти на переработку на дальневосточные НПЗ предполагается включение в формулу демпфера т.н.

"восточных надбавок" на АБ и ДТ,

умноженных на объемы их производства на Дальнем Востоке.

Продление сделки «ОПЕК+»

(Коммерсант, 02.07.2019 г.)

•2 июля членами соглашения «ОПЕК+» было принято решение о продлении сделки по сокращению добычи нефти (в рамках условий декабря 2018 г.) на 9 месяцев – до марта 2020 г.

•Совокупный объем снижения производства составляет 1,2 млн барр./сутки от уровня октября 2018 г. (вкл. 228 тыс. барр./сутки со стороны России).

Инициативы в отношении развития СПГ в России

(ИнфоТЭК, 04/2019)

•НОВАТЭК предлагает рассмотреть возможность введения ряда налоговых льгот для арктических проектов СПГ, вкл. нулевую ставку НДС для ледокольной проводки, нулевую ставку налога на прибыль для разработчиков СПГ оборудования с целью привлечения денег в НИОКР и последующего создания основных средств, освобождение от налога на имущество перерабатывающих платформ в акватории.

Нефтехимия: иностранные инвестиции в Амурский ГХК

(Ведомости, 05.06.2019 г.)

•5 июня Сибур и Sinopec подписали базовые условия создания СП на базе

ООО «Амурский ГХК». В случае принятия Сибуром окончательного инвестиционного решения по проекту строительства комплекса Sinopec получит 40%-ную долю в СП.

•Стоимость потенциальной сделки не раскрывается, при этом стоимость строительства Амурского ГХК (с проектной мощностью около 1,5 млн тонн ПЭ в год) оценивается в 500 млрд руб.

Арктик СПГ-2: приобретение 10%-ной доли японским консорциумом

(Российская газета, РБК, 29.06.2019 г.)

•Mitsui и JOGMEG в составе консорциума подписали договор о приобретении у НОВАТЭКа 10%-ной доли в Арктик СПГ-2.

•Участие японских компаний в проекте также предусматривает приобретение СПГ в объеме 2 млн тонн в год в Арктик СПГ-2 на долгосрочной основе.

8 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

5.2Казахстан

Возобновление добычи на Кашагане

(МИА «Казинформ», 20.05.2019 г.)

•В мае после завершения первого плановопредупредительного ТО производственных объектов была возобновлена добыча нефти на месторождении Кашаган. Это событие произошло на 10 дней раньше запланированного срока в 45 дней.

•По оценкам министра энергетики РК, досрочное завершение ППР позволит добыть в текущем году на 3 млн барр.

нефти больше запланированного объема.

Планы по доведению объема добычи нефти на Тенгизе до 39 млн тонн

(МИА «Казинформ», 20.06.2019 г.)

•Согласно заявлению министра энергетики Республики Казахстан, добыча нефти на месторождении Тенгиз в текущем году достигнет 29 млн тонн, а после реализации Проекта будущего расширения в 2024 г. эта величина может увеличиться до 39 млн тонн в год.

•Совокупная стоимость проекта, по словам министра, составляет около $37 млрд (в т.ч. $12 млрд казахстанского содержания).

North Caspian Operating Company:

разработка новых месторождений на Каспии

(МИА «Казинформ», 12.04.2019 г.)

•«Норт Каспиан Оперейтинг Компани Н.В.» (НКОК) приступит к разработке месторождений Каламкас-море и Хазар в Каспийском море.

•По данным НКОК, совокупные извлекаемые запасы данных месторождений составляют 70 млн тонн нефти (более 70% из которых приходится на Каламкас-море).

•К 2030 г. на месторождении планируется бурение 35 скважин.

КазМунайГаз продал сеть своих АЗС

(Forbes Kazakhstan, 01.04.2019 г.,

ИнфоТЭК, 04 - 2019)

•Компания КазМунайГаз продала 100%-ную долю в ТОО «КМГ-Retail», которой принадлежит республиканская сеть автозаправочных станций под брендом «КазМунайГаз», за $159,2 млн.

•В рамках договора, новый собственник (ТОО PetroRetail) до конца года сохраняет занятость персонала и наименование сети АЗС.

•Приватизация сети АЗС соответствует стратегии развития КМГ и осуществляется в рамках программы сокращения доли квази-государственного сектора в экономике в соответствии с принципами

Yellow Pages.

Поставки нефти из Казахстана в Белоруссию

(ИнфоТЭК, 05-2019, РИА Новости, 23.05.2019 г., Коммерсант 23.05.2019 г.)

•Беларусь инициировала начало переговоров по поставкам казахстанской нефти.

•Казахстан сообщил о готовности к поставкам нефти в Беларусь после согласования транзита с Москвой.

9 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

6. |

Анализ операционной |

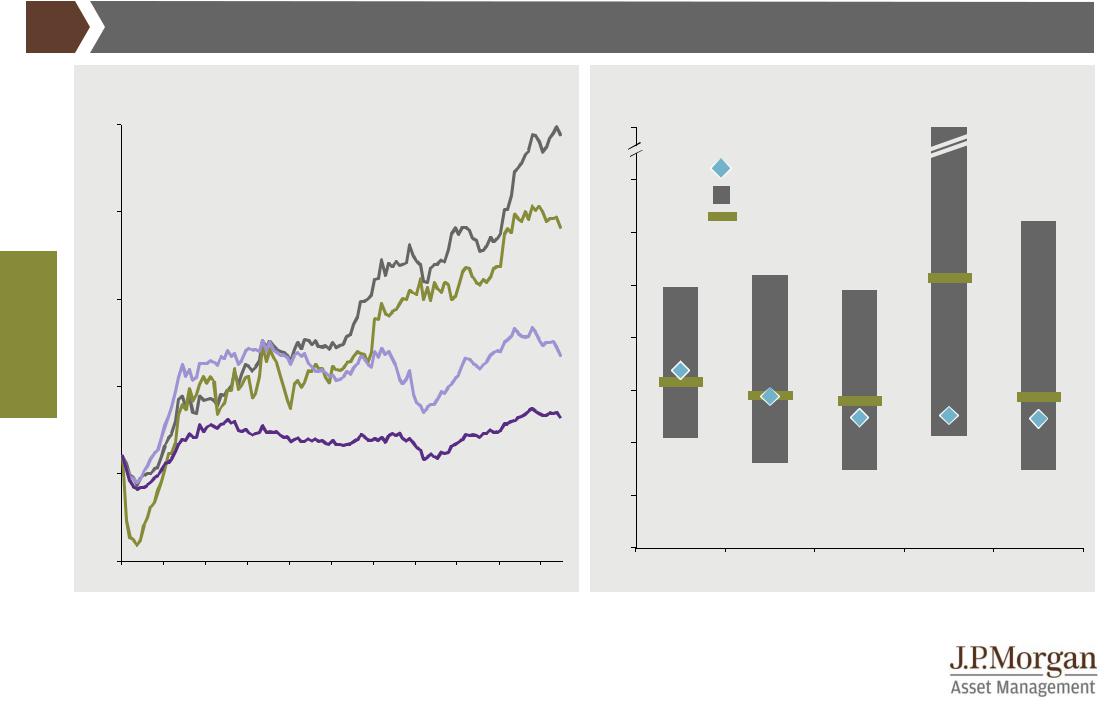

Динамика удельных затрат на добычу по |

|||||||||

компаниям ($/барр.) |

|

|

|

|

|

|

|||||

|

деятельности нефтегазовой |

|

|

|

|

|

|

||||

|

5.0 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

отрасли России |

|

4.0 |

|

|

|

|

|

|

|

|

6.1 |

Добыча |

|

3.0 |

|

|

|

|

|

|

|

|

|

• Во 2 кв. 2019 г. объем производства |

|

|

|

|

|

|

|

|

||

|

|

нефти и газового конденсата в России |

2.0 |

|

|

|

|

|

|

|

|

|

|

Роснефть |

ЛУКОЙЛ |

Газпром нефть |

Татнефть |

||||||

|

|

находился на уровне 11,17 млн |

|||||||||

|

|

1 кв. 2018 |

2 кв. 2018 |

3 кв. 2018 |

4 кв. 2018 |

1 кв. 2019 |

|||||

|

|

барр./сутки (-1,5% или -170 тыс. |

|||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

барр./сутки кв-к-кв). Основным триггером |

Источник: отчетности компаний |

|

|

|

|

||||

|

|

снижения российской нефтедобычи стало |

Добыча углеводородов в России по компаниям |

|

|

|

|||||

|

|

выполнение обязательств в рамках |

|

|

|

|

|

|

|

% |

|

|

|

соглашения «ОПЕК+». Всего к маю-июню |

|

06.18 |

04.19 |

05.19 |

|

06.19 |

(06.19), |

||

|

|

|

|

|

|

|

|

|

г-к-г |

||

|

|

2019 г. сокращение объемов добычи от |

|

|

|

|

|

|

|

||

|

|

Нефть |

11,06 |

11,23 |

11,11 |

|

11,15 |

+0,8% |

|||

|

|

уровня октября 2018 г. составило |

(млн.барр./ |

|

|

|

|

|

|

|

|

|

|

сутки) |

|

|

|

|

|

|

|

||

|

|

260-300 тыс. барр./сутки (против |

|

|

|

|

|

|

|

||

|

|

Роснефть |

4,27 |

4,30 |

4,19 |

|

4,24 |

-0,7% |

|||

|

|

228 тыс. барр./сутки, предусмотренных |

ЛУКОЙЛ |

1,63 |

1,64 |

1,65 |

|

1,66 |

+1,7% |

||

|

|

соглашением «ОПЕК+»). |

|

Газпром |

0,78 |

0,78 |

0,82 |

|

0,82 |

+5,5% |

|

|

|

|

|

нефть |

|

|

|

|

|

|

|

|

• |

Суммарные объемы производства |

Сургут- |

1,21 |

1,22 |

1,18 |

|

1,18 |

-1,8% |

||

|

нефтегаз |

|

|

|

|

|

|

|

|||

|

|

нефтяных компаний во 2 кв. 2019 г. |

|

|

|

|

|

|

|

||

|

|

Татнефть |

0,58 |

0,59 |

0,60 |

|

0,62 |

+6,2% |

|||

|

|

сократились на ~108 тыс. барр./сутки |

Газ |

1,83 |

2,12 |

2,04 |

|

1,81 |

-1,2% |

||

|

|

кв-к-кв, из которых большая̒ |

часть |

|

|||||||

|

|

(млрд.куб.м/ |

|

|

|

|

|

|

|

||

|

|

пришлась на Роснефть. Производители |

сутки) |

|

|

|

|

|

|

|

|

|

|

Газпром |

1,15 |

1,42 |

1,29 |

|

н.д. |

н.д. |

|||

|

|

газового конденсата снизили добычу на |

НОВАТЭК2 |

0,12 |

0,12 |

0,20 |

|

н.д. |

н.д. |

||

|

|

24 тыс. барр./сутки кв-к-кв (фактор |

2 Без учета долей СП |

|

|

|

|

|

|

||

|

|

сезонности), участники СРП, а также |

|

|

|

|

|

|

|||

|

|

Источники: ИнфоТЭК, «Интерфакс» |

|

|

|

|

|||||

|

|

независимые и прочие компании – на |

|

|

|

|

|||||

|

|

Динамика среднесуточной добычи нефти |

|||||||||

|

|

27 тыс. барр./сутки и 11 тыс. барр. сутки |

|||||||||

|

|

кв-к-кв соответственно. |

|

(млн барр./сутки) |

|

|

|

|

|

|

|

|

• По оперативным данным, во 2 кв. 2019 г. |

11.0 |

|

|

|

|

|

|

6% |

||

|

10.8 |

|

|

|

|

|

|

4% |

|||

|

|

среднесуточный объем добычи газа в |

|

|

|

|

|

|

|||

|

|

10.6 |

|

|

|

|

|

|

2% |

||

|

|

России (вкл. ПНГ) достиг ~2 млрд куб. м, |

|

|

|

|

|

|

|||

|

|

10.4 |

|

|

|

|

|

|

0% |

||

|

|

что примерно на 2% выше уровня |

|

|

|

|

|

|

|||

|

|

10.2 |

|

|

|

|

|

|

-2% |

||

|

|

2 кв. 2018 г. (предыдущий рекорд). Доля |

|

|

|

|

|

|

|||

|

|

10.0 |

апр-15 сен-15 фев-16 |

июл-16 |

дек-16 май-17 |

|

авг-18 |

|

-4% |

||

|

|

Газпрома в общероссийской добыче в |

янв-14 июн-14 ноя-14 |

окт-17 мар-18 |

янв-19 |

июн-19 |

|||||

|

|

январе-мае 2019 г. сохранилась на |

|||||||||

|

|

уровне аналогичного периода прошлого |

|

Добыча нефти |

|

Темп роста, % г-к-г |

|

||||

|

|

года – 66% (исторические максимумы |

Источники: ИнфоТЭК, Reuters, Энергетический Центр EY |

||||||||

|

|

2005-2008 гг. – ~84-85%). |

|

||||||||

|

|

|

(Центральная, Восточная, Юго-Восточная Европа и |

||||||||

|

|

|

|

Центральная Азия) |

|

|

|

|

|

|

|

|

|

|

|

Динамика среднесуточной добычи газа |

|

||||||

|

|

|

|

(млрд куб. м/сутки) |

|

|

|

|

|

|

|

|

|

|

|

2.5 |

|

|

|

|

|

|

30% |

|

|

|

|

2.2 |

|

|

|

|

|

|

20% |

|

|

|

|

1.9 |

|

|

|

|

|

|

10% |

|

|

|

|

1.6 |

|

|

|

|

|

|

0% |

|

|

|

|

1.3 |

|

|

|

|

|

|

-10% |

|

|

|

|

1.0 |

апр-15 сен-15 фев-16 |

июл-16 |

дек-16 май-17 |

окт-17 мар-18 |

авг-18 |

|

-20% |

|

|

|

|

янв-14 июн-14 ноя-14 |

янв-19 |

июн-19 |

|||||

|

|

|

|

|

Добыча газа |

|

Темп роста, г-к-г |

|

|||

|

|

|

|

Источники: ИнфоТЭК, Reuters, Энергетический Центр EY |

|||||||

|

|

|

|

(Центральная, Восточная, Юго-Восточная Европа и |

|||||||

|

|

|

|

Центральная Азия) |

|

|

|

|

|

|

|

10 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943 |

|

|

|

|

|

|

Июль 2019 г. |

|

|

|

|

6.2 |

Нефтепереработка |

• Экспорт нефти из России по итогам |

|||

|

|

2 кв. 2019 г. составил 5,22 млн |

|

||

|

• Во 2 кв. 2019 г. наблюдалось |

барр./сутки (-2% кв-к-кв). Значительное |

|||

|

восстановление доходности российского |

влияние на динамику экспортных |

|||

|

нефтеперерабатывающего сегмента после |

объемов, помимо снижения |

|

||

|

«сложного» первого квартала. Так, |

среднесуточной добычи ЖУВ (-1,5% |

|||

|

«чистая» индикативная маржа |

кв-к-кв), оказал сбой в поставках нефти по |

|||

|

переработки НПЗ, расположенного в |

нефтепроводу «Дружба». |

|

||

|

европейской части России, по нашим |

Динамика объемов переработки и экспорта |

|||

|

оценкам, во 2 кв. 2019 г. составила |

||||

|

(млн барр./сутки) |

|

|

|

|

|

1,7 тыс. руб./тонна (в 1 кв. 2019 г. это |

|

|

|

|

|

|

|

|

|

|

|

значение находилось вблизи нулевых |

6.0 |

|

|

|

|

отметок). Положительное влияние на |

5.6 |

|

|

|

|

динамику показателя оказало |

5.2 |

|

|

|

|

восстановление спредов по |

4.8 |

|

|

|

|

автомобильному бензину на европейском |

|

|

|

|

|

4.4 |

|

|

|

|

|

рынке (рост более чем в 2 раза кв-к-кв), а |

4.0 |

|

|

|

|

2013 2013 2013 2013 2014 2014 2014 2014 2015 2015 2015 2015 2016 2016 2016 2016 2017 2017 2017 2017 2018 2018 2018 2018 2019 2019 |

||||

|

также повышение доходности поставок |

||||

|

топлива на внутренний рынок (так, |

кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. кв. |

|||

|

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 |

||||

|

|

||||

|

«дисконт» по автомобильному бензину за |

|

|

|

|

|

период с апреля по июнь сократился с |

Объем переработки |

Экспорт нефти |

|

|

|

|

|

|||

|

~20 тыс. руб./тонна до ~4-5 тыс. |

Источники: ИнфоТЭК, Reuters |

|

|

|

|

руб./тонна, по дизельному топливу – |

|

|

||

|

|

|

|

|

|

|

с ~6-7 тыс. руб./тонна до менее 1 тыс. |

Динамика мировых цен на нефтепродукты |

|||

|

руб./тонна). |

($/тонна) |

|

|

|

|

• Объем переработки в России во 2 кв. |

1200 |

|

|

|

|

2019 г., по оперативным оценкам, |

900 |

|

|

|

|

снизился на 5,1% г-к-г (-5,8% кв-к-кв), |

600 |

|

|

|

|

составив 5,4 млн барр./сутки (чуть более |

300 |

|

|

|

|

|

|

|

|

|

|

67 тыс. тонн) – минимальное квартальное |

0 |

|

|

|

|

значение за последние 6 лет. Ухудшение |

|

|

|

|

|

янв-14 июн-14 ноя-14 апр-15 сен-15 фев-16 |

июл-16 |

дек-16 май-17 окт-17 мар-18 |

авг-18 янв-19 июн-19 |

|

|

операционной динамики (в сравнении |

||||

|

г-к-г, анализ по данным за апрель-май |

Мазут |

Бензин 95 |

ДТ |

|

|

2019 г.) наблюдалось по группе заводов |

||||

|

|

|

|

|

|

ВИНК (-4% г-к-г), а также средних |

Источник: Reuters |

|

|

|

независимых НПЗ (-24% г-к-г, в первую |

Структура выхода нефтепродуктов в России |

|||

очередь, за счет Антипинского и |

||||

|

|

|

||

Афипского заводов). |

5М2019 |

|

|

|

|

|

14% |

||

• В первое половине 2019 г. (январь-май) в |

|

|

||

|

|

|

||

российском нефтеперерабатывающем |

|

36% |

|

|

сегменте сохранился тренд по снижению |

|

|

|

|

выпуска мазута (его доля в общей |

|

|

27% |

|

структуре уменьшилась с 29% в 2014 г. до |

|

|

|

|

менее чем 17% в 2019 г.) и росту |

|

4% |

|

|

производства «прочих» нефтепродуктов |

|

17% |

||

|

1% |

|||

|

|

|

||

(36% в структуре в 2019 г. против 22% в |

|

|

|

|

2014 г.). В то же время, доля моторных |

5М2014 |

|

|

|

топлив (автобензин, дизельное топливо и |

|

|

13% |

|

|

22% |

|

||

авиакеросин) в нефтепродуктовой |

|

|

||

|

|

|

||

корзине НПЗ увеличилась незначительно: |

4% |

|

|

|

~46% в 2019 г. против 44,5% в 2014-15 гг. |

|

|

||

4% |

|

27% |

||

|

|

|

||

29%

Бензин

Бензин

ДТ

ДТ

Мазут

Мазут

Авиакеросин

Авиакеросин

Нафта

Нафта

Прочее

Прочее

Источник: ИнфоТЭК

11 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

6.3Нефтесервисные услуги

•Во 2 кв. 2019 г. на фоне снижения нефтяных котировок буровая активность в мире, после достижения почти 4х-летних максимумов в феврале, замедлилась: количество действующих буровых установок составило 2186 штук в мае

2019 г.

•Нисходящая динамика в отношении действующих буровых установок США, начавшаяся в конце 2018 г., продолжает оставаться одним из ключевых трендов на фоне сокращения расходов независимыми производителями, нацеленными на операционную эффективность: так, общее количество БУ в США снизилось до минимального значения за последние 17 месяцев - 967 штук, что на 108 единиц

меньше, чем в начале года (исторический минимум – 400 штук в мае 2016 г., максимум – 1931 штук в сентябре 2014 г.). Количество пробуренных, но незаконченных скважин (DUC¹) сохраняется в США на высоком уровне (8,3 тыс. штук в мае 2019 г. или +21% г-к-г) под давлением инфраструктурных ограничений в отношении транспортировки сырья на формации Permian.

•Объемы эксплуатационного бурения в 1 кв. 2019 г. по сравнению с аналогичным периодом прошлого года изменились

несущественно (+0,6% г-к-г до 6,3 млн м) на фоне сдерживания добычи в рамках «ОПЕК+» и повышения технологичности операций (в т.ч. горизонтальное бурение). Темпы прироста разведочного бурения в России в 1 кв. 2019 г. выросли на 8% г-к-г до очередного исторического максимума

(233 тыс. м).

•В 1 кв. 2019 г. совокупные инвестиции ведущих российских ВИНК3 в национальном сегменте разведки и добычи снизились в рублях на 17% кв-к-кв и примерно на 6% г-к-г (до уровня начала 2017 г.). Лидерами по объему капитальных затрат остаются Роснефть (191 млрд руб.), ЛУКОЙЛ (65 млрд руб.) и Газпром нефть (50 млрд руб.).

Количество буровых установок в мире (штук)

4000

3000

2000

1000

0

14 14 14 14 14 14 15 15 15 15 15 15 16 16 16 16 16 16 17 17 17 17 17 17 18 18 18 18 18 18 19 19 19 |

||||||||

- - - - - - - - - - - - - - - - - - - - - - - - - - |

||||||||

янв- |

сен янв |

сен |

янв |

сен |

янв |

сен |

янв |

сен янв |

мар майиюл |

ноя |

мар майиюл ноя |

мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар май- |

||

Источники: Bloomberg, Baker Hughes

Динамика количества буровых установок в |

||||||||

США на конец месяца (штук) |

|

|

|

|||||

2500 |

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

0 |

|

ноя-14 апр-15 сен-15 фев-16 |

июл-16 |

дек-16 |

|

|

|

|

янв-14 |

июн-14 |

май-17 окт-17 мар-18 |

авг-18 |

янв-19 |

июн-19 |

|||

Наклонно-направленные Вертикальные Горизонтальные |

||||||||

Источник: Baker Hughes |

|

|

|

|

|

|

||

Проходка в эксплуатационном и разведочном |

||||||||

бурении в России (тыс. м) |

|

|

|

|

||||

8000 |

|

|

|

|

|

|

|

250 |

6000 |

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

0 |

2012 |

1 кв. 2013 1 кв. 2014 1 кв. |

2015 |

1 кв. 2016 |

1 кв. 2017 1 кв. 2018 |

|

2019 |

0 |

1 кв. |

1 кв. |

|

||||||

|

|

эксплуатационное |

|

|

разведочное (правая ось) |

|

||

Источники: Нефтегазовая вертикаль, отчетность «Славнефть-Мегионнефтегаз»

CAPEX сегмента разведка и добыча на территории России ($ млн) 2

4000

3000

2000

1000

0

|

Роснефть |

ЛУКОЙЛ (РФ) Газпром нефть |

|

Татнефть |

|||||

|

1 кв. 2018 |

|

2 кв. 2018 |

|

3 кв. 2018 |

|

4 кв. 2018 |

|

1 кв. 2019 |

|

|

|

|

|

|||||

|

|

|

|

|

|||||

Источники: отчетность компаний, Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

1Drilled but uncompleted wells

2компании, отражающие затраты на сегмент в своей отчетности

3Роснефть, ЛУКОЙЛ, Газпром нефть, Татнефть

12 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Июль 2019 г.

7.Итоги работы нефтегазовых компаний России, Казахстана и мира (1 кв. 2019 г.)

7.1Россия

7.1.1Нефтяные компании

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Динамика ключевых финансовых показателей |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Абсолютные показатели (млрд долл. США) |

|

|

|

|

|

Удельные показатели (долл. США) |

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

|

Период |

|

|

Изменение |

Uralsцены |

кв-к-кв |

Выручка |

кв-к-кв(для |

годового |

периодаг-к-г) |

|

EBITDA |

|

кв-к-кв(для |

годового |

периодаг-к-г) |

Чистая |

прибыль |

кв-к-кв(для |

годового |

периодаг-к-г) |

|

EBITDA/барр. |

кв-к-кв(для |

годового |

периодаг-к-г) |

/OPEXб.н.э. |

кв-к-кв(для |

годового |

периодаг-к-г) |

CAPEX |

разведка( и |

добыча)/барр |

|

кв-к-кв(для |

годового |

периодаг-к-г) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Роснефть |

1 кв. 19 |

-6,1% |

31,9 |

-3,6% |

8,3 |

12,2% |

1,9 |

18,8% |

19,9 |

16,4% |

3,0 |

-3,2% |

7,3 |

|

-8,8% |

|

|||||||||||||||||||||||

4 кв. 18 |

-9,3% |

33,1 |

-7,5% |

7,4 |

-24,5% |

1,6 |

-30% |

17,1 |

-27% |

3,1 |

6% |

8,0 |

2% |

2018 |

|

31% |

133,7 |

26% |

|

33,1 |

|

38% |

8,9 |

>100% |

|

20,0 |

35% |

3,1 |

-4% |

8,5 |

|

-4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2017 |

|

26% |

106,4 |

38% |

|

24,0 |

|

24% |

3,8 |

41% |

|

14,8 |

11% |

3,2 |

28% |

8,8 |

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результаты отчетного периода (1 кв. 2019 г.)

Комментарии к результатам отчетного периода

•Выручка компании по МСФО снизилась по итогам 1 кв. 2019 г. на 3,6% кв-к-кв: падение

нефтяных котировок (на 6,1% кв-к-кв) было частично компенсировано ростом объемов

реализации нефти (+3,5% кв-к-кв) и увеличением продаж нефтепродуктов на европейском

направлении. Отметим, что компании удалось обеспечить высокие объемы реализации

нефти и нефтепродуктов, несмотря на сокращение добычи жидких углеводородов на 1% кв-к-кв (влияние соглашения «ОПЕК+»), а также уменьшение загрузки установок на НПЗ

(следствие динамики спроса).

•Очищенный доход добывающего сегмента, по нашим оценкам, вырос в 1 кв. 2019 г. на $2,4/барр. кв-к-кв (до $20,4/барр.) на фоне положительного влияния «ножниц Кудрина» (наличие временного лага между изменением цен на нефть и ставок экспортных пошлин),

в т. ч. за счет эффекта низкой базы предыдущего квартала. Маржа переработки в 1 кв. 2019 г. снижалась, однако эффект изменения внутригрупповых остатков и повышение

эффективности контроля над расходами оказали поддержку финансовым результатам

компании. Так, операционные затраты в добывающем сегменте кв-к-кв снизились на $0,1/барр., в переработке – на $0,4/барр. В результате прирост удельного показателя

EBITDA составил $2,8/барр. (до $19,9/барр.), что оказалось выше изменения

среднеотраслевого дохода в добывающем сегменте. Маржа EBITDA увеличилась с 22,4%

до 26,0%.

•Несмотря на рост показателя EBITDA с $7,4 млрд до $8,3 млрд, операционный денежный