2.2. Характеристика видов управленческих решений.

Выработка и принятие решений – это творческий процесс в деятельности руководителей любого уровня, как уже было отмечено выше, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формирование оптимального решения; принятие решения;

- конкретизация решения для его исполнителей.

В процессе принятия решений чаще всего человек выступает в качестве эксперта, то есть профессионала в той или иной области, к которому обращаются за оценками и рекомендациями все люди, включенные в этот процесс. В нашей работе решение принимаются специально созданной малой группой экспертов, члены которой формально имели равные права. Главное в деятельность данной группы было достигнуть согласия при выработке совместных решений.

При принятии управленческих решений всегда важно учитывать риск, который характеризует определенность в прогнозировании результата.

Решения принимаются в разных обстоятельствах риска. С течением времени ситуация обычно изменяется. Причем она сожжет меняться настолько, что выработанные ранее критерии принятия решения станут непригодны. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, не устарели.

На основании проведенного анализа финансовой деятельности предприятия за 2007 год маркетингового исследования регионального рынка сбыта, руководство ЗАО «Сибирская индустриальная компания» приняло решение начать в 2008 году расширение производства и освоение новых рынков сбыта продукции.

Для выполнения поставленных целей было решено использовать заемные средства (банковский кредит с открытием «кредитной линии») на сумму 1,2 млн. руб. в связи с нехваткой собственных оборотных средств.

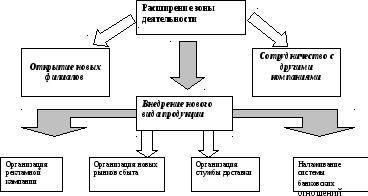

По масштабу действия ситуацию можно отнести к общесистемной, по сколько основная глобальная задача затрагивает всю организацию в целом (схема 2.2.).

Схема 2.2. Дерево целей.

В результате этого денежные поступления (чистая прибыль плюс амортизационные отчисления) по годам за расчетный период составят:

|

годы |

Денежные поступления (млн. руб.) |

|

2004 |

0,092 |

|

2005 |

0,062 |

|

2006 |

0,240 |

|

2007 |

0,250 |

|

2008 |

0,300 |

|

Ставка дисконта составляет 14%. | |

Определяем окупаемость без учета дисконтирования денежных поступлений:

А) на основе среднегодовой величины денежных поступлений.

Среднегодовая величина денежных поступлений составил 0,168 млн. руб. со сроком окупаемости вложений через 7,14 лет (1,2млн./0,168млн.)

Б) на основе нарастания денежных средств по годам до достижения величины капитальных вложений.

В этом случае срок окупаемости составит также более 7 лет, т.к. за планируемый период времени не накапливается достаточная сумма денежных средств для покрытия капитальных вложений.

Таким образом, самым объективным сроком окупаемости является 7,14 лет.

2. Исчислим срок окупаемости с учетом дисконтирования денежных поступлений в течении 5 лет.

Дисконтированные суммы денежных поступлений по годам составят:

первый год: 0,092 / (0,168+0,14) = 0,926 млн. руб.

второй год: 0,062 / (0,168+0,14)2 = 0,065 млн. руб.

третий год: 0,140/ (0,168+0,14)3 = 4,66 млн. руб.

четвертый год: 0,250/ (0,168+0,14)4 = 25,0 млн. руб.

пятый год: 0,300 / (0,168+0,14)5 = 150,0 млн. руб.

Таким образом, на основе нарастания дисконтированных денежных поступлений до момента покрытия капитальных вложений – чуть больше двух лет.

Следует также принимать во внимание, что в случае использования заемных средств, в обороте предприятия обеспечивается приращение рентабельности собственного капитала (за счет действия эффекта финансового рычага). При этом положительный эффект достигается лишь в случае превышения экономической рентабельности над процентной ставкой за пользование банковским кредитом. В противном случае использование заемного капитала снизит рентабельность собственного капитала.