1.6. Логика развития ситуаций

В туре свободные условия, сложные условия и критические ситуации при некоторых обстоятельствах могут существовать почти в одно и то же время. При распознавании надвигающейся критической ситуации следует считать ее как процесс перехода от простых ситуаций в свободных условиях к происшествию процессом непрерывным, обязательно проходящим через сложные и критические стадии.

Возможно, что перед наступлением критической ситуации не все стадии замечаются в процессе восприятия окружающей среды или обстановки, пропускаются из-за невнимательности признаки, указывающие на переход от одной стадии к другой, и поэтому объектом восприятия становится лишь критическая ситуация.

При оценке ситуации, принятии решения и выполнении действия существует запаздывание, величина которого при высоких темпах изменения (развития) ситуации не позволяет субъекту оценить этот процесс перехода.

Вероятность попадания субъекта (туриста, водителя транспортного средства и др.) в происшествие во многом зависит от его способности предвидеть, прогнозировать развитие ситуации, в связи с чем особенно важными являются:

осознание объективной логики развития ситуации, необходимой для правильности оценки и своевременности действий;

отработанность логики собственного поведения, являющаяся основой для правильных действий субъекта;

• умение правильно предсказывать развитие ситуации и определять начало ее усложнения.

Теперь, приведенную во введении «Формулу успешной деятельности» в более привычном виде можно представить так:

внимательность - наблюдательность -- предусмотрительность (прогноз, предвидение) – решительность

1.7. Количественная оценка рисков в турах

Программы туров, описание маршрутов и инструкции для обслуживающего персонала и туристов в определенном смысле формируют ту обстановку, в которой работают специалисты туристской фирмы и путешествуют туристы.

Если бы все предписания и инструкции соблюдались туристами безукоризненно, то участники тура лишились бы главного — свободы на отдыхе. И это то же является той составляющей в программе тура, которая влияет на риск.

Риск, характеризующий опасности в туре, не является постоянной величиной даже для одного и того же маршрута или одной и той же программы.

Поэтому туристские фирмы или их объединения (ассоциации) должны вести статистический учет, анализ и обработку собранной информации о несчастных случаях и о проявлении опасностей в турах: на основе этой информации о возможном развитии риска страховщик и проводит оценку риска.

В частности, страховщиком проводится анализ всех рисковых обстоятельств, характеризующих параметры риска.

В научной литературе по туризму не выработаны еще общепризнанные положения о рисках в турах, нет и общеприменительных методов их оценки.

При графическом отображении границ и зон риска (рис. 8) воспользуемся, например, тем, что в туре по определенному маршруту или в путешествии по определенной программе: ■ ни одна из опасностей не присутствовала (не присутствует); назовем эту зону безрисковой зоной (зоной минимального рис-

ка), а отсутствие негативных воздействий на туристов — «нулевым ущербом»;

■ проявлявшиеся (возможные) в туре опасности:

а) не превышали (не превышают) допустимого уровня. Это зона допустимого риска;

б) превысили (превышают) допустимый уровень. Это зона критического риска;

в) многократно превышали (превышают) допустимый уровень. Это зона катастрофического риска, связанного с прямой опасностью для жизни туристов.

Ежегодная статистика в сфере туризма указывает на значительное преобладание различных травм над летальными исходами, которые в основном связаны с авариями транспортных средств: помимо многочисленных ДТП ранее, новый 2005 год начинался с гибели российских туристов в перевернувшемся после столкновения автобусе на шоссе Рига—Резекне. Следом последовали сообщения в СМИ о подобных происшествиях и в России, и за границей.

Рассмотрение проблем травматизма, — или в более привычном понимании несчастных случаев с туристами, — основывается на том, что

в свободных условиях тура и программа, и маршрут исключают

пребывание туриста в зоне энергетического воздействия

или технологических процессов преобразования

Каждый несчастный случай с туристом — случайное событие, а каждая травма может рассматриваться в цепи событий: нарушение мер безопасности —> человеческий фактор —> травма

Травма в туре возникает тогда, когда турист не осознает («не контролирует») появление травмирующих факторов в зоне своего местонахождения.

Следовательно, все меры, по снижению риска в туре сводятся к уменьшению вероятности попадания туристов в зону действия травмирующего фактора.

Меры по снижению риска в туре можно разделить на две группы:

организационные мероприятия, обеспечивающие адекватное складывающейся ситуации поведение туристов;

комплекс мер технического и технологического характера, обеспечивающих потребление включенных в турпродукт услуг в соответствии с требованиями санитарно-гигиенических, санитарно-эпидемиологических, — или, в общем плане, — норм безопасности.

Оценка риска на основе сочетания тяжести последствия и частоты его возникновения может быть классифицирована следующим образом:

а) требуется некоторое корректирующее действие для устранения выявленного риска;

б) необходимо корректирующее действие для уменьшения риска;

в) нужен дополнительный анализ для определения необходимости каких-либо действий;

г) выявленный в результате анализа риск приемлем, и никакие корректирующие действия не требуются.

Если в результате анализа и оценки риска будет установлено, что риск выше допустимого, то необходимы меры для его устранения (если возможно, за счет замены компонентов обеспечения или обслуживания). В случае невозможности устранения риска его необходимо снизить до приемлемого уровня путем, например маршрута, использования защитных средств и т. п.

При наличии остаточных рисков необходимо проинформировать о них туристов, обслуживающий персонал и других лиц, находящихся в непосредственной близости от источника опасности. Обучение, использование предупредительных и запрещающих знаков, а также индивидуального защитного оборудования и другое могут быть отнесены к профилактическим мерам.

Для оценки соответствия программ и маршрутов туров и с целью внедрения наиболее эффективных мер по снижению риска проводят анализ вероятных причин травмирования туристов при проявлении тех или иных опасных факторов.

Целью анализа рисков является выявление тех сведений, которые позволяют организатору тура принять управленческое решение по целесообразности тех или иных мероприятий и действий в туре.

В частности, для каждого рода несчастного случая (микротравма, травма, увечье) необходимо выявить и описать:

меры предосторожности, варианты поведения, ситуации запретительного характера и т. п., защищающие туриста от потенциально возможных травмирующих факторов; обозначим их через Р1(tpv);

меры снижения риска в туре, которые либо оказались не эффективными, либо не были предусмотрены при разработке программы тура, либо произошел непредвиденный сбой в технологии оказания или потребления туристской услуги (обозначим их через P2(tsb)).

Вероятность травмирования туриста Тт можно определить из соотношения:

Тт= Р1(tpv)* P2(tsb)).

Функциональными элементами туристской среды, участвующими в формировании величин Рt(tpv ) и P2(tsb)) являются:

■ меры по недопущению в программе и на маршруте постоянного присутствия травмирующих факторов природного или техногенного-характера, исключению ситуаций, связанных с неправильными действиями (поведением) обслуживающего тур персонала или с авариями задействуемых в туре технических средств;

средства индивидуальной экипировки и защиты от постоянно действующих или случайно появляющихся в туре опасностей или воздействий окружающей среды;

организационная среда и технические средства как травмирующие факторы при авариях;

■ сведения о технологии оказания (потребления) туристских услуг. При анализе используют следующие основные показатели, базирующиеся как на внутрифирменной, так и отраслевой статистической документации:

■ количество туров, проведенных в неблагоприятных на данном маршруте условиях по факторам вредности и опасности травмирования;

общее число туристов на данном маршруте (или направлении деятельности) и число травмированных (включая легкие травмы и микротравмы) за календарный год и число тех, кому была оказана первая медицинская помощь;

количество жалоб и заявлений на заболевания, происшедшие после тура в результате действия вредных веществ;

наличие результатов по сертификации программы и маршрута;

участие в обслуживании тура и в оказании услуг туристам аттестованных работников.

Иначе, критерием степени риска служит мера учтенной его неопределенности,— вероятности проявления с расчетной или требуемой ее величиной.

Пусть То — расчетная величина вероятности отсутствия несчастного случая с туристом, равная

T0= 1- Tm.

Тогда при наступлении несчастного случая nt (i-го рода) уменьшение вероятности Т0 можно записать так:

Т0=T0-T1(ni).

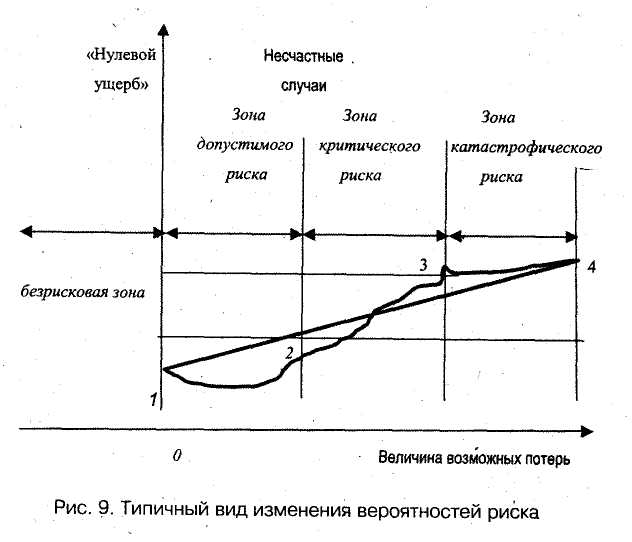

Теперь, если на рис. 8 поместить типичную (расчетную) кривую вероятностей наступления несчастных случаев, то на изображенной кривой можно выделить ряд характерных точек (рис. 9). Точка 1, для которой Т0 = О и То — Т1 , — вероятность несчастных случаев (Р= Р1(ti)) близка к нулю. В соответствии с принятыми выше допущениями о безопасности в туризме при близкой к нулю вероятности несчастных случаев Р1(ti) будем считать, что вероятность отсутствия несчастных случаев максимальна, хотя и меньше единицы.

Точки 1 и 2 определяют положение зоны допустимого (приемлемого) риска.

Точка 2, для которой Т0 =Т0 и Р= Р2(ti) характеризует вероятность отсутствия несчастного случая с туристом, близкую к расчетному значению.

Точка 3 (T0=Wкр и Р= Р3(ti)) соответствует числу несчастных случаев, приходящихся на зону критического риска, а точка 4 — числу несчастных случаев с полной потерей группы туристов в результате аварии или катастрофы. Между точками 3 и 4 находится зона катастрофического риска.

При рассмотрении рисков была применена абстракция, — не учитывались уровни, предельно допустимые концентрации опас-

ностей и т. п., но подобный подход позволил наглядно отобразить переходы из одной зоны риска в другую.

Изложенные в этой главе сведения о происхождении опасностей и о подходах к количественной оценке рисков позволяют обобщенно описать способы численного определения величину риска.

Теоретический подход к расчету рисков проводится исключительно на основе логических рассуждений, переменными в которых выступают различные ситуации в туре.

Эмпирический подход рассматривает ожидаемый риск на основе экстраполяции сведений о ранее выполненных турах по данному маршруту, уже изученных событиях и явлениях на маршрут те и на обобщении информации о других факторах и явлениях, сходных с ситуациями на оцениваемом маршруте.

К прикладным способам построения кривой риска в туре относятся статистический, экспертный и расчетно-аналитический.

При статистическом способе используется достаточно представительный статистический массив данных о несчастных случаях с туристами, происшедших в аналогичных турах, и устанавливается частота наступления этих событий в зависимости от уровней тяжести травмирования.

В первом приближении в этом случае за частоту наступления событий, ведущих к данному уровню тяжести травмирования, можно принять вероятность их возникновения, определяемую путем деления числа соответствующих случаев к общему числу туристов. К общему числу туристов надо добавить число участников и в тех турах, в которых ни один из них не получал травм, что позволит избежать завышения показателей вероятности травмирования. Экспертный метод оценки рисков в турах известен под названием метода экспертных оценок и состоит в сборе и обработке мнений опытных экспертов, которые дают свои оценки вероятности несчастных случаев с туристами определенных уровней тяжести травмирования.

Обработка экспертных оценок направлена на получение средних их значений, а затем по ним строят кривую распределения вероятностей.

Иногда стремятся получить экспертные оценки в некоторых характерных точках маршрута или на некоторых этапах программы выполнения тура.

Заметим также, что и в самом этом методе возможен риск, который называют экспертным (или аудиторским) риском. Его определяют априорной вероятностью допущения каких-либо ошибок, неточностей, отклонений от истинных или нормативных данных, возникающих при экспертной оценке безопасности тура.

Оценка экспертного риска должна выполняться экспертом, а сам экспертный риск может быть, предметом страхования.

Расчетно-аналитический способ построения кривой распределения вероятностей несчастных случаев в турах и оценки на этой основе Показателей рисков базируется на теоретических представлениях и способен давать оценку уровня риска в виде стандартного отношения или в виде специальных коэффициентов риска.

Устоявшихся методов оценки рисков в туризме нет, а известные в разных областях, деятельности методы (например,оценка рисков при страховании, в игровом шоу-бизнесе и некоторых другие) основаны на математических теориях игр, целочисленного программирования и других математических дисциплинах.

Поэтому для туристической деятельности еще предстоит разработка методов анализа и оценки рисков, порядка и правил формирования информационной базы, алгоритмов расчета и т. д.

1.7.1. Последовательность процедур оценки рисков

Управление риском в туризме означает не только полное и всестороннее понимание степени риска, который может угрожать жизни и здоровью туристов, но и соблюдение определенных процедур управления, то есть последовательности действий менеджеров и руководителей турфирм. Управление рисками в турах относится к задачам менеджмента. При этом понятие безопасность в турах в соответствии с рекомендациями ИСО/МЭК 51:1999 понимается как отсутствие недопустимого риска.

Основываясь на рассмотрении стадий жизненного цикла тур-продукта, содержание менеджмента риска можно представить в виде структурной схемы (рис. 10).

В менеджменте на основе оценки рисков идентифицируются опасности в туре, — на маршруте и в ходе потребления компонентов обеспечения и обслуживания, и определяются цели и задачи турфирмы по каждому направлению деятельности на текущий туристский сезон.

При этом структура системы управления рисками имеет следующий вид (рис. 11).

Входами системы являются запросы (требования) потребителей-туристов.

«Управляющими функциями» будут служить правила, условия, мероприятия распорядительного характера (руководство), продукция и материальные (технические) средства, обеспечивающие выполнение функций, в том числе технические средства

индивидуальной и групповой защиты, а также технологии оказания услуг и прохождения маршрута {выполнения программы тура), сопровождающий участников тура персонал и др.

Функции системы — это процессы на каждой стадии жизненного цикла турпродукта; процесс управления — это принятие решений (ответственность) руководством, а механизм управления — это менеджмент ресурсов, измерение и анализ-Выходы системы как раз и определяют удовлетворенность туристов.

В ходе оценки результаты первоначального анализа риска без учета корректирующих мер образуют впрофилъ риска». Его называют «исходный профиль риска». Если в ходе анализа возникает необходимость корректирующих мер, риски надо оценивать повторно, а результаты оценки образуют «расчетный профиль риска».

При достижении приемлемого риска анализ составляющих тур-продукта завершается оформлением следующей документации:

описание анализируемого компонента обеспечения и обслуживания из состава турпродукта;

определение опасностей, оценки рисков;

сведения об использованной информации;

предлагаемые меры для устранения и снижения риска;

информация об остаточных рисках — исходный и расчетный профили рисков.

В дальнейшем при реализации туров по данной программе и маршруту необходимо использовать накопленный опыт, новые достоверные статистические данные для включения в методику численных показателей при оценке рисков.

Многие процессы управления риском рассмотрены выше, но их удобно представить в виде блок-схемы, которая описывает организацию проведения оценки риска в туре (рис. 12).

Понятно, что представленная организация работ на этапе оценки риска при практическом ее осуществлении для конкретных туров потребует своей детализации.

1.7.2. Психологическое восприятие рисков

Не касаясь рисков в турах по программам авантюрного и экстремального туризма, рассмотрим некоторые аспекты психологической оценки рисков.

Для туроператоров, реализующих программы въездного и внутреннего туризма, характерны управленческие решения по туру с принятием всей ответственности по сохранению здоровья и жизни туристов за риски на себя (активный тип решений). Однако при реализации программ выездного туризма зачастую отмечается пассивная деятельность с элементами риска — в основном ограничиваются медицинским страхованием и теми страховыми обязательствами, которые берут на себя перевозчики в турах.

В первом случае идут на риск для того, чтобы минимизировать его величину, то есть обеспечить приемлемый уровень факторов опасности, а во втором — в надежде избежать несчастных случаев с туристами за счет развитой инфраструктуры и высокого уровня обслуживания принимающей стороны.

Поэтому и психологическое восприятие рисков в турах разное у сотрудников турфирм с названными преимущественными направлениями деятельности в туризме.

При развитых направлениях въездного и внутреннего туризма боязнь несчастных случаев вообще основана на присутствии на туристских рынках организаций и структур.

В этом случае из множества возможных управленческих решений выбираются только полностью надежные варианты, быть может, сдерживающие рост потока туристов в данной фирме, но обеспечивающие стабильность состава клиентуры в связи с отсутствием несчастных случаев.

По программам выездного тура «под влиянием момента», — например, высокий сезон,— специалисты принимают управленческие решения без их достаточной проработки, идеализируя туристский рынок принимающей стороны, хотя практически всем известны материальные и моральные претензии к турфирмам вернувшихся из зарубежных поездок участников туров.

И все же, такие фирмы и их менеджеры под нажимом изменений рыночной конъюнктуры и в затруднительных ситуациях вынуждены приводить свое мышление и поведение на рынке в соответствии с определенными нормами, изменять психологию принятия решений, оценки рисковых ситуаций. Заметим, что даже простое понимание термина «риске, умозрительные оценки его величины зависят от субъективного восприятия менеджера или руководителя фирмы, от уровня их профессиональной подготовленности, информированности, психологического типа и даже настроя на определенные этапы в своей деятельности.

Во многом на принятие управленческих решений по туру влияет базовая подготовка менеджеров и руководителей фирм, их предыдущая деятельность в туризме или в смежных с ним областях (например, специалисты по оценке рисков из консалтинговых фирм), связанных с проведением гибкой политики, с определенным психологическим настроем.

Субъективное восприятие опасностей в туре проявляется в том, что одни варианты действий некоторым менеджерам и руководителям фирм кажутся более рискованными, а другим — менее рискованными и совсем безопасными. Это обусловлено следующими причинными связями в сознании менеджеров и руководителей фирм.

Во-первых, ими зачастую переоценивается возможность проявления тех или иных опасностей в туре, сведения о которых черпаются из средств массовой информации, подчас искаженных и, возможно, даже ложных. Именно эти особенности восприятия опасности могут привести к переоценке опасности.

Во-вторых, способ предоставления информации влияет на восприятие степени риска: к недооценке рисков могут привести сложно изложенные сведения о несчастных случаях, например, множественные статистические выкладки и т. п.

В-третьих, неполный учет или недооценка рисков в турах могут оказаться следствием предыдущего опыта, продолжительностью задействования конкретного маршрута или направления с учетом повторяемости событий одного и того же типа.

В-четвертых, стремление к созданию вокруг организации тура и в самом туре вполне определенной эмоциональной обстановки, — сплошной праздник! — также приводит к недооценке факторов риска и уровня их проявления.

В-пятых, личная оценка тяжести последствий от действия опасности — «Всего лишь тепловой удар! Мелкие порезы ступней ног о разрушившийся гравий» — влияет на субъективное восприятие риска.

И в качестве вывода можно заключить:

риск в туре и умение свести его до приемлемого уровня всегда соседствуют с мерами по уменьшению риска

1.8. Страхование как способ защиты от негативных воздействий

В процессе управления рисками у туроператора возникает потребность изыскивать средства на случай оказания денежной помощи туристам (или по их поручению третьим лицам), пострадавшим в силу непредвиденных, неблагоприятных обстоятельств.

Для этого туроператору или индивидуально каждому участнику тура приходится обращаться в организации, которые формируют и распределяют страховой денежный фонд для обеспечения страховой защиты туристов, то есть в страховые компании.

В России в конце XIX начале XX века было введено пожизненное страхование от несчастного случая путешественников, например, на железнодорожном транспорте.

При страховании путешественника учитывались возраст и род занятий застрахованного. В зависимости от величины страховой суммы определялась и величина страхового взноса. Страховая защита каждого путешествующего железнодорожным транспортом не имела ограничений по территории переезда и дальности пассажирских перевозок, — пригородное или дальнее сообщение. Пострадавшему страховая премия уплачивалась единовременно и она не была тяжким бременем для страхователей.

В современных условиях в организации страхования туристов выделяют:

групповое (коллективное) страхование, при котором договор о страховании заключается туроператором от лица всех туристов

индивидуальное, когда договор со страховой компанией о страховании заключается каждым участником тура.

Обычно страхование рассматривают с трех сторон, а именно:

■ юридически — это действие, закрепляемое договором, по которому одна сторона, — страхователь, — обязуется уплатить установленный взнос, страховую премию, а другая сторона, — страховщик, — обязуется безвозмездно возместить ущерб застрахованному в пределах установленной суммы;

экономически — это защита здоровья и жизни туриста в путешествии от непредвиденных, вредных непредсказуемых последствий, осуществляемая страхующими организациями за определенную плату в виде страховых взносов;

технически — это форма организации взимания страховых сборов со всех участников в туре с последующим их распределением только между потерпевшими ущерб. Документальным оформлением проведенного страхования туристов является страховое свидетельство — страховой полис (traveler's insurance policy), выдаваемый либо на группу туристов, либо оформленный на каждого участника тура.

По своей форме страхование подразделяется на обязательное и добровольное [3, 66, 76]. Обязательное страхование в любом виде деятельности предусматривается действующим законодательством о страховании.

В современной России обязательное личное страхование пассажиров при междугородных перевозках было введено Указом Президента РФ № 750 от 7.07.1992 г. Поправками к нему, внесенными Указом от 6.04.1994 г., страховая сумма установлена в пределах 120 минимальных размеров оплаты труда (МРОТ).

В соответствии с положениями указов и законов о страховании проводится обязательное страхование пассажиров на транспорте: застрахованному лицу выдается документ (полис), заключающий в себе основные элементы договора (договор по обязательному страхованию не оформляется!) и правила страхования.

Добровольное страхование обеспечивает страховую защиту туристов на время их отдыха или путешествия за границей, пребывания на турбазе, в кемпинге, в походе и т. д.

При добровольной форме страхования страхователь самостоятельно решает вопрос о том, что страховать и у какой страховой компании оформить договор страхования.

При сотрудничестве туроператора со страховыми компаниями важны два момента:

■ турфирма предоставляет полный пакет услуг своим клиентам, избавляя от неудобств, связанных с поиском страховщика, что делает имидж фирмы более привлекательным;

■ оказание полного пакета услуг имеет и экономические преимущества, — увеличение числа застрахованных увеличивает и прибыль фирмы, так как сотрудничество фирмы и страховой компании основывается на экономической заинтересованности. Обычно страховые компании разрабатывают «Правила комплексного страхования путешественников». Отношения между страховой компанией и турфирмой регламентируются договором о страховании туристов и названными выше правилами.

Объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью, владением, пользованием и распоряжением имуществом и другие интересы туристов, отправляющихся из постоянного места проживания в другую местность (страну, республику, край, область и т. д.) на период не более продолжительности путешествия.

Страховой случай — это предусмотренное договором страхования событие, которое должно произойти и действительно произошло после заключения договора о страховании. В перечень страховых событий обычно включают такие, как пожары, взрывы, аварии, стихийные природные явления {ураганы, град, землетрясения, обвалы, оползни, наводнения, сели, паводки), а также хищения, грабежи,-преднамеренные и злоумышленные действия третьих лиц.

В соответствии с «Правилами комплексного страхования путешественников» страховыми случаями обычно признаются:

несчастный случай и внезапное заболевание;

утрата в туре багажа;

несостоявшаяся поездка как в случае вынужденного отказа от поездки, так и при опоздании из-за дорожно-транспортных происшествий ко времени убытия группы туристов на маршрут;

административная и юридическая помощь при эвакуации детей, оставшихся без сопровождающих, к месту постоянного проживания; содействие в предоставлении юридической помощи в случае непреднамеренного нарушения закона застрахованным и в других аналогичных случаях, оговариваемых правилами страховщика.

Под несчастным случаем понимается внезапное кратковременное событие, которое повлекло за собой травматическое повреждение, увечье или иное нанесение вреда здоровью застрахованного туриста либо наступление его смерти.

Внезапным заболеванием считается острое расстройство здоровья туриста, возникшее неожиданно и требующее неотложного медицинского вмешательства.

Страховой несчастный случай в туре отвечает признакам внезапности и кратковременности события во время пребывания в месте размещения или в месте нахождения объекта туристского интереса, или отдыха, или поездки (переезда), пребывания в автомобиле, самолете, поезде, другом транспортном средстве.

Все последствия от несчастного случая, — страховые события, — являются основанием для страховой выплаты по страхованию от несчастного случая и сводятся на практике к трем основным видам: смерть; временная нетрудоспособность; полная постоянная или частичная нетрудоспособность (инвалидность).

Размеры и форма выплат по страхованию от несчастных случаев определяются условиями договора страхования и характером последствий несчастного случая.

Размер страхового покрытия и страховой премии одинаков как для граждан Российской Федерации, так и для иностранных граждан, путешествующих по России по программам въездного туризма.

Базовые пределы покрытия определяются страховщиком относительно страховых событий в ходе путешествия. Пределы покрытия могут изменяться и если турист(тпы) решил(ц) оформить страховку через страховщика, с которым у туроператора установлены договорные отношения, то вместе с путевкой (ваучером) и подтверждением на приобретение билетов в путешествие ему (им) высылается почтой подробная информация об оформленной страховке.

Если турист(ты) решил(и) оформить страховку через другого страховщика, то он (они) обязан(ы) сообщить туроператору наименование страховой компании, номер лицензии, адрес и телефон, а также номер страхового полиса, врученного туристу(шш) и номера телефонов скорой медицинской помощи (круглосуточной) в пунктах туристского маршрута. Любая информация об ухудшении состояния здоровья туриста должна быть им своевременно сообщена его страховщику и туроператору. Невыполнение этого условия может сделать страховое свидетельство туриста(ое) недействительным.

Страхование от несчастных случаев в туре является краткосрочным, в основном на время нахождения в туре. В каких случаях страховщик имеет право отказать в страховой выплате ущерба, причиненного туристу? Турист может потерять право на страховую выплату, если страховщик посчитает причиненный туристу ущерб (убытки) следствием:

совершения умышленных действий, направленных на наступление страхового случая;

совершение противоправных действий, находящихся в прямой причинно-следственной, связи с происшедшим страховым случаем;

сообщения недостоверных сведений об обстоятельствах, имеющих существенное значение для определения степени риска и не утративших значения на момент страхового случая (хронические, психические и венерические заболевания). В этих случаях не возмещается моральный ущерб, понесенный вследствие неучастия в экскурсионных и иных мероприятиях программы тура по причине болезни;

невыполнения или ненадлежащего выполнения своих обязанностей, предусмотренных полисом.

Не подлежат страхованию договорные обязательства между туристом и турфирмой, т. е. страхование ответственности.

Не страхуется и ситуация «невозможность совершить поездку» по уже оформленному и оплаченному договору между туристом и турфирмой.

К данной ситуации относятся:

заболевание туриста;

отказ в выдаче въездной туристской визы (иногда и по причи не отсутствия у выезжающего страхового полиса);

не вылет туристов из-за задержки и отмены рейсов, перенесение сроков вылета без обязательств по предварительному извещению и др.

В последнее время в дело помощи туристам в турах включились международные сервисные службы. Например, по договору между страховой компанией и международной сервисной службой «Ассистанс» туристу на весь период пребывания за границей предоставляются качественные услуги, предусматривающие:

экстренную медицинскую помощь;

возмещение (оплату) расходов на лечение — амбулаторное или стационарное;

экстренную помощь стоматолога;

медицинскую транспортировку всеми видами транспорта;

оплату расходов на приезд родственников к месту происшествия и обратно;

квалифицированную юридическую помощь и защиту.

По договору между ними застрахованному туристу не возмещаются расходы на лечение:

■ полученных телесных травм в результате его противоправных действий (участие в военных действиях, восстаниях, народных бунтах);

• травм, полученных в состоянии алкогольного или наркотического опьянения;

■ хронических, психических и венерических заболеваний.

В этих случаях не возмещается моральный ущерб, понесенный вследствие не участия в экскурсионных и иных мероприятиях туристской программы по причине болезни.

Не подлежат страхованию договорные обязательства между туристом и турфирмой — страхование ответственности.

В полном объеме страховая выплата не производится и в следующих ситуациях: . » турист получил возмещение убытка, вызванного наступлением страхового события, от лица, виновного в причинении убытка;

при неполном возмещении (компенсации) убытков туристу выплачивается разница между суммой, подлежащей выплате по страхованию, и суммой, полученной туристом от виновного лица;

в остальных случаях, если они оговорены договором страхования.