Формирование собственных средств банка.

Собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образующиеся в процессе дальнейшей деятельности банка. По сравнению с предприятиями других сфер деятельности, собственный капитал банков занимает незначительную долю в совокупном капитале (приблизительно 8-10%), тогда как в промышленных предприятиях этот показатель составляет 40-60%. В коммерческих банках собственный капитал имеет другое назначение, чем в других сферах предпринимательства.

Собственный капитал коммерческого банка служит, прежде всего, для страхования интересов вкладчиков и в меньшей мере – для финансового обеспечения своей оперативной деятельности.

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, которые регулируют деятельность коммерческих банков.

Одним из требований, которые выдвигает НБУ к коммерческим банкам, является повышение уровня капитализации, который способствует повышению уровня финансовой стабильности и надежности банковской системы Украины в целом.

В состав источников собственных средств, принимаемых в расчет основного капитала, включаются, в частности:

уставный капитал, за исключением капитала, сформированного путем выпуска привилегированных кумулятивных акций;

эмиссионный доход;

фонды, использование которых не уменьшает величины имущества банка, сформированные за счет прибыли предшествующих лет и за счет прибыли текущего года;

часть прибыли текущего года и предшествующих лет;

разница между собственными средствами и уставным капиталом

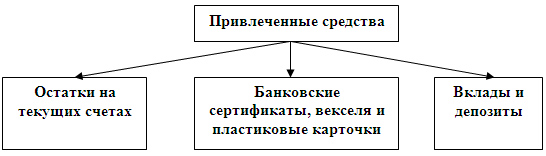

Формирование привлеченных средств банка.

Значительную часть банковских ресурсов составляют привлеченные средства.

Привлеченные средства - это средства, не принадлежащие банку, но временно участвующие в его обороте в качестве источников активных операций.

Состав привлеченных средств можно представить в виде следующей схемы.

Привлеченные средства банка формируются главным образом за счет депозитных операций. Депозитными называются операции банков по привлечению на счета денежных средств физических и юридических лиц на определенные сроки либо до востребования. На долю депозитных операций обычно приходится 95 % всех пассивов.

По экономическому содержанию депозиты можно разделить на 3 основные группы:

·До востребования - владельцы депозитов данного характера могут востребовать денежные средства без предварительного уведомления банка

·Срочные - денежные средства, внесенные в банк на фиксированный срок

·Сберегательные вклады - характеризуются в основном отсутствием фиксированного срока хранения денежных средств, условия их хранения не предусматривают предупреждения банка об изъятии средств.

Особенности функционирования банковских векселей.

Особенности функционирования векселя как ценной бумаги, отличающие ее от других долговых денежных обязательств, состоят в следующем:

• вексель - абстрактный денежный документ, поэтому в тексте векселя не допускаются никакие ссылки на основания его выдачи, конкретные причины появления долгового обязательства (например, оплата товара, привлечение дополнительных оборотных средств или гарантии возврата ссуды). В силу этого вексель не обеспечивается залогом. Абстрактность векселя определяет универсальность его применения;

• предметом вексельного обязательства могут быть только деньги;

• вексель обладает такими качествами, как бесспорность и безусловность, поскольку обязательство должника произвести платеж не зависит ни от условий возникновения долга, ни от наступления какого-либо события. Плательщик не вправе ни уклониться от совершения платежа, ни продлить его срок;

• векселю свойственна обращаемость. Возможность многократной передачи векселя из рук в руки посредством передаточной надписи позволяет использовать его как средство обращения вместо наличных денег;

• векселю присуще такое важное качество, как «вексельная строгость». Реквизиты векселя определены законами о векселях, и все, что не соответствует им, считается ненаписанным. Отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы (при этом вексель может рассматриваться как обычная долговая расписка); особой строгостью отличается также процедура взыскания вексельных долгов;

• лица, связанные с движением векселя, несут солидарную ответственность (исключение составляют лица, совершившие безоборотную надпись);

• при отказе принять вексель к платежу или при его неоплате в срок предусматривается совершение протеста в нотариальном порядке;

• обращение к нотариусу для засвидетельствования подписи на векселе не требуется;

• при расчете коммерческими векселями важным моментом является обязательство выполнения товарных поставок;

• законодательство не допускает выписки коммерческого векселя на предъявителя, поскольку в основе вексельного обращения лежат реальные денежные сделки с конкретными хозяйствующими субъектами;

• эмиссия векселя не предусматривает государственной регистрации;

• вексель - краткосрочный денежный документ: максимальный срок его обращения - 361 день. В российской практике срок обращения коммерческого векселя законодательно ограничен шестью месяцами, т.е. векселя могут применяться только при заключении хозяйственных сделок на срок не более 180 дней.