39/ 1.1 Понятие и сущность неопределенности и инвестиционных рисков

Инвестиционный риск – это риск обесценивания капиталовложений изза действий государственных органов власти и управления. Цель управления инвестиционным портфелем состоит в увеличении его рыночной стоимости. Важным критерием отбора акций портфеля является уровень доходности акций. Но высокая ожидаемая доходность связана с высоким риском его неполучения или риском потери вложенного капитала. При управлении инвестиционным портфелем проводится полная оценка его уровня риска, затем планируется уровень доходности инвестиционного портфеля.

1) систематический (рыночный) риск: риск изменения процентной ставки; валютный риск; инфляционный риск; политический риск;

2) несистематический риск: отраслевой риск; деловой риск; кредитный риск.

Систематическим (рыночным) риском называется риск, возникающий из внешних событий, который влияет на рынок в целом

Несистематический риск, или риск, который можно уменьшить за счет диверсификации, определяется событиями, касающимися только одной данной фирмы.

Неопределенностью называется неполнота и неточность информации об условиях реализации проекта.

Условия реализации проекта, применительно к которым выполняется оценка реализуемости и эффективности, будем называть сценарием.

Противоположным к понятию неопределенности является понятие детерминированности.

Условия реализации проекта, о которых имеется полная и точная информация, называются детерминированными.

40. Понятие нерелевантности денежных потоков инвестиционного проекта

Вопрос 40. Понятие нерелевантности денежных потоков инвестиционного проекта.

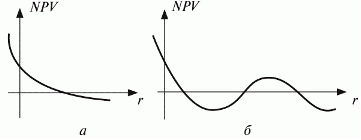

Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т. е. выводы, сделанные на их основе, могут быть не всегда корректными. Если вспомнить, что IRR является корнем уравнения NPV = 0, а функция NPV = f(r) представляет собой алгебраическое уравнение k-й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных корней уравнения может колебаться от 0 до k. В частности, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

Если рассмотреть

график функции NPV = f(r, Рk), то возможно

различное его представление в зависимости

от значений коэффициента дисконтирования

и знаков денежных потоков («+» или «–»).

Можно выделить две наиболее реальные

типовые ситуации (рис. 5.1).

Приведенные виды графика функции NPV = f(r, Рk) соответствуют следующим ситуациям:

– имеет место первоначальное вложение капитала с последующими поступлениями денежных средств (рис. 5.1, а);

– имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются (рис. 5.1, б).

Рис. 5.1. Возможные представления графика NPV = f(r, Pk)

Первая ситуация наиболее типична: она показывает, что функция NPV = f(r) в этом случае является убывающей с ростом r и имеет единственное значение IRR. Во второй ситуации вид графика может быть различным.