Вопрос 29

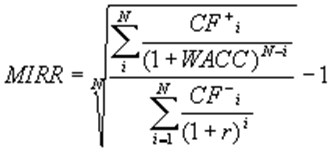

Как и IRR, MIRR характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций. Поскольку метод, используемый для расчета IRR, иногда приводит к неопределенностям, модифицированное значение IRR рассчитывается несколько иначе.

Методика расчета:

1. Все значения доходов, формируемых инвестициями, приводятся к концу проекта. Для приведения используется ставка, равная средневзвешенной стоимости капитала (WACC).

2. Все инвестиции и реинвестиции приводятся к началу проекта. Для приведения используется ставка дисконтирования.

MIRR определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат:

CF+i - доходы i-го периода

CF-i - затраты (инвестиции) i-го периода

WACC - средневзвешенная стоимость капитала

r - ставка дисконтирования

N - длительность проекта

30. Общие подходы к оценке эффективности инвестиций

1Традиционный метод расчета показателей эффективности

Данный метод имеет следующие особенности:

=в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта,

-в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC,

-при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

где INV - суммарный объем инвестиций, r =

WACC, а денежные потоки CF1, CF2,..., CFn

где INV - суммарный объем инвестиций, r =

WACC, а денежные потоки CF1, CF2,..., CFn

сли используется

IRR-метод, то значение показателя IRR

определяется с помощью решения уравнения

Полученное значение внутренней нормы

прибыльности затем сравнивается с

взвешенной средней стоимостью капитала,

и проект принимается с точки зрения

финансовой эффективности, если IRR >

WACC.

Полученное значение внутренней нормы

прибыльности затем сравнивается с

взвешенной средней стоимостью капитала,

и проект принимается с точки зрения

финансовой эффективности, если IRR >

WACC.

2 Метод собственного капитала

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

-в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции,

- в процессе принятия решения на основе показателя IRR полученное в процессе оценки проекта значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

-при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Сравнение подходов: Приведенные расчетные схемы приводят принципиально к одинаковому результату. Тем не менее, количественные оценки показателей эффективности отличаются.

31 Вопр. Определеление цены заемного кап-ла в виде облигации

облигации Ко = S / (Ро – F)

S - % выплаты по облигациям

F – затраты предпр-я на эмиссию и распространение облиг-ции

Ро – номинальная ст-ть облигации

32. Оценка денежных средств во времени.

Необходимость оценки денежных средств во времени связана с тем, что стоимость денежных ресурсов с течением времени изменяется. При этом имеется в виду не обесценение денежных средств в результате инфляции, а иной, более фундаментальный аспект, связанный с обращением капитала (денежных средств). Инвестирование представляет собой, как правило, длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью). Будущая стоимость денег (FV) представляет собой сумму средств, в которую вложенные сегодня средства превратятся через определенный период времени. Оценка будущей стоимости денег связана с процессом наращения этой стоимости, который представляет собой постепенное увеличение первоначальной суммы путем присоединения к ней дохода, рассчитываемого с учетом нормы доходности (как правило, процентной ставки). Процентная ставка выступает, с одной стороны, как инструмент наращения стоимости денежных средств, с другой стороны, как измеритель степени доходности.

Текущая стоимость денежных cpeдcтв* (PV) в инвестиционных расчетах рассматривается как первоначальное значение той суммы, которая инвестируется ради получения дохода в будущем и определяется как сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему времени. Расчет будущей стоимости денежных средств в настоящем периоде производится путем дисконтирования. Дисконтирование — это приведение всех денежных потоков в будущем (потоков платежей) к единому моменту времени в настоящем. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени.

Наращение к

определённому моменту в будущем

выполняется путём умножения прошлых

денежных потоков (потоков платежей) на

коэффициент наращения :

![]()

Дисконтирование

выполняется путём умножения будущих

денежных потоков (потоков платежей) на

коэффициент дисконтирования Кd

:![]()