Оценка коммерческой привлекательности проекта

Если ставка дисконтирования равна ставке рефинансирования, то рассматриваемый инвестиционный проект окупается в первом году (Таблица 6).

Таблица

6. Ставка дисконтирования

Показатели |

Годы |

|||||

0 |

1 |

2 |

3 |

4 |

5 |

|

Инвестиции |

120 000 |

0 |

0 |

0 |

0 |

0 |

Остаточная стоимость |

0 |

0 |

0 |

0 |

0 |

23 000 |

Чистая прибыль |

0 |

284 880 |

284 880 |

284 880 |

284 880 |

284 880 |

Чистый поток средств (NCF) |

120 000 |

284 880 |

284 880 |

284 880 |

284 880 |

307 880 |

Коэффициент дисконтирования (DF) |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

Чистая текущая стоимость (NPV[t]) |

120 000 |

258 982 |

235 438 |

214 035 |

194 577 |

191 169 |

NPV нарастающим итогом |

120 000 |

138 982 |

374 420 |

588 454 |

783 031 |

974 201 |

После сравнения проекта частного автопарка с альтернативными видами вложения с доходностью 15% (Таблица 7) можно сделать вывод, что рассматриваемый проект является более выгодным.

Таблица

7. Ставка дисконтирования

Показатели |

Годы |

|||||

0 |

1 |

2 |

3 |

4 |

5 |

|

Инвестиции |

120 000 |

0 |

0 |

0 |

0 |

0 |

Остаточная стоимость |

0 |

0 |

0 |

0 |

0 |

23 000 |

Чистая прибыль |

0 |

284 880 |

284 880 |

284 880 |

284 880 |

284 880 |

Чистый поток средств (NCF) |

120 000 |

284 880 |

284 880 |

284 880 |

284 880 |

307 880 |

Коэффициент дисконтирования (DF) |

1,0000 |

0,8696 |

0,7561 |

0,6575 |

0,5718 |

0,4972 |

Чистая текущая стоимость (NPV[t]) |

120 000 |

247 722 |

215 410 |

187 313 |

162 881 |

153 071 |

NPV нарастающим итогом |

120 000 |

127 722 |

343 132 |

530 445 |

693 326 |

846 397 |

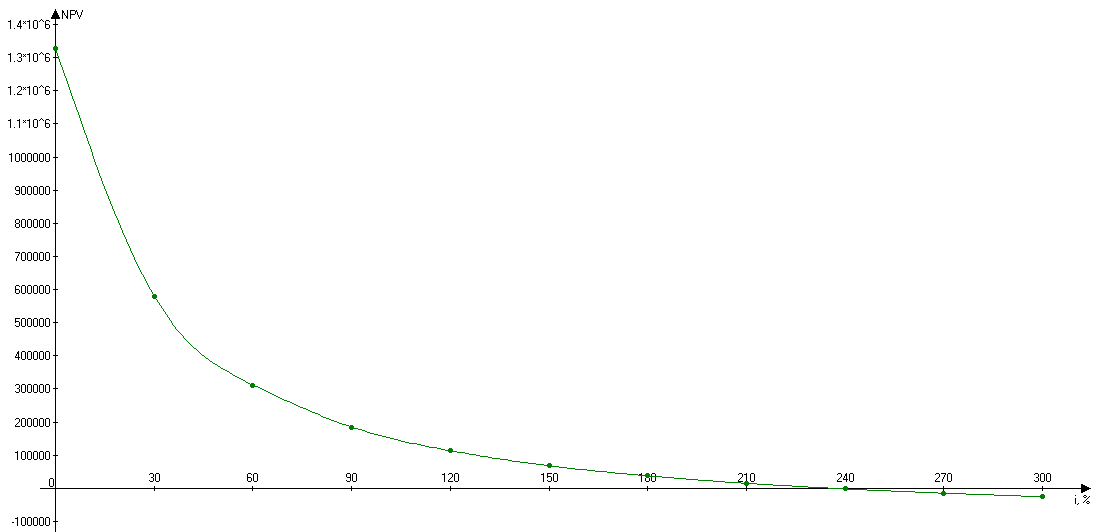

Для построения графика зависимости NPV(i) используем таблицу 8. Построенный график представлен на рис. 3

Таблица 8. Таблица для нахождения IRR

0 |

30 |

60 |

90 |

120 |

150 |

180 |

210 |

240 |

270 |

300 |

1 327 400 |

580 040 |

311 713 |

184 679 |

113 240 |

68 211 |

37 481 |

15 264 |

1 511 |

14 608 |

25 110 |

|

Рис. 3 График зависимости NPV(i) |

Как видно из рис. 3, IRR проекта равно приблизительно 240%. Более точное значение было вычислено отдельно и составило 236,9%.

Таблица

9. Ставка дисконтирования

Показатели |

Годы |

|||||

0 |

1 |

2 |

3 |

4 |

5 |

|

Инвестиции |

120 000 |

0 |

0 |

0 |

0 |

0 |

Остаточная стоимость |

0 |

0 |

0 |

0 |

0 |

23 000 |

Чистая прибыль |

0 |

284 880 |

284 880 |

284 880 |

284 880 |

284 880 |

Чистый поток средств (NCF) |

120 000 |

284 880 |

284 880 |

284 880 |

284 880 |

307 880 |

Коэффициент дисконтирования (DF) |

1,0000 |

0,2968 |

0,0881 |

0,0262 |

0,0078 |

0,0023 |

Чистая текущая стоимость (NPV[t]) |

120 000 |

84 559 |

25 099 |

7 450 |

2 211 |

709 |

NPV нарастающим итогом |

120 000 |

35 441 |

10 342 |

2 892 |

680 |

29 |