51. Ризик у абсолютному вираженні

В абсолютному вираженні ризик може бути обмірюваний величиною прогнозованих утрат (збитків). При вимірі ризику в абсолютному вираженні застосовується спрощений підхід. Його сутність зводиться до того, що оцінюється, яким образом впливає ступінь ризику на основні показники роботи фірми, і на підставі даної інформації робиться висновок про доцільність прийняття даного ризику і заняття даним підприємництвом.

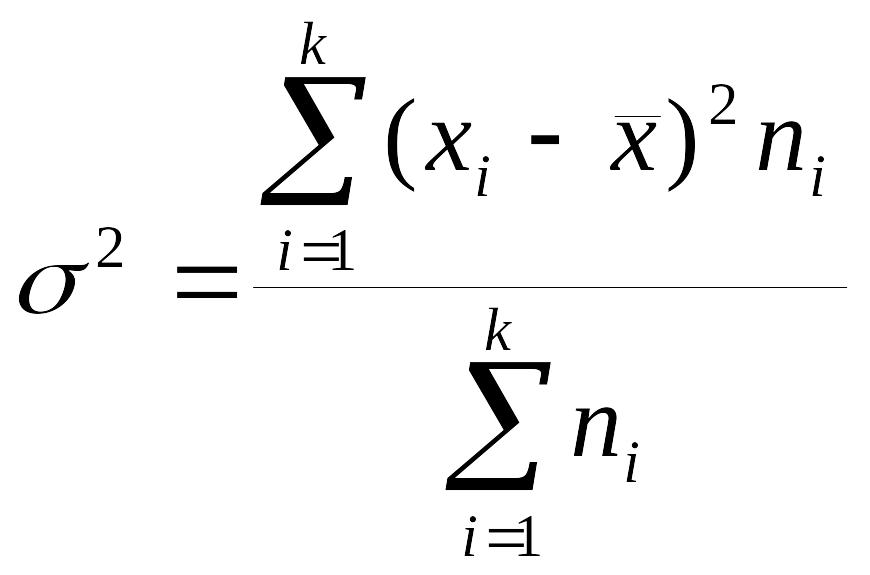

52. Поняття сподіваного значення (математичного сподівання)випадкової величини,дисперсії та середньоквадратичного відхилення

Середнє очікування або математичне сподівання-це середньозважене значення величини подіх,що пов’язана з невизначеною ситуацію:

,де Хі-значення випадкової величини

Середній

квадрат відхилення-дисперсія,є

узагальнюючою мірою варіації і

розраховується:

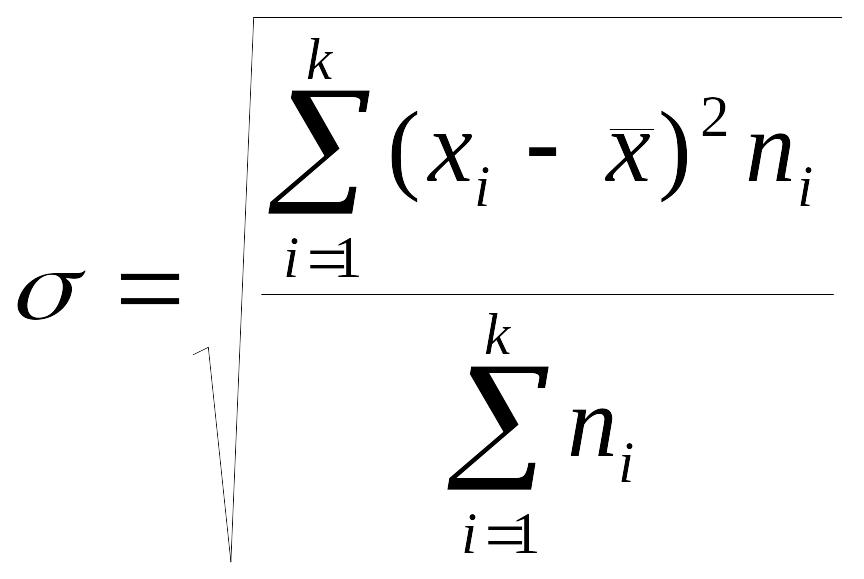

Середнє

квадратичне відхилення вимірюється,

як:

53.Ризик у відносному вираженні

Розрахунок ризику у відносному вираженні може бути зроблений по формулі:

![]() де

Ri — відносне значення ризику по

i-параметрі. Визначення відносної

величини ризику є досить важливою

задачею для господарського суб'єкта

також і в силу причин, про які говорилося

в ході характеристики критеріїв,

використовуваних при аналізі ризиків.

де

Ri — відносне значення ризику по

i-параметрі. Визначення відносної

величини ризику є досить важливою

задачею для господарського суб'єкта

також і в силу причин, про які говорилося

в ході характеристики критеріїв,

використовуваних при аналізі ризиків.

54. Поняття коефіцієнта ризику та коефіцієнта варіації

Коефіцієнт

варіації — відносна величина, що служить

для характеристики коливання (мінливості)

ознаки.

![]() .

.

Чим більший коефіцієнт,тим сильніші коливання.

55.Коєфіцієнт сподіваних збитків

Коефіцієнт сподіваних збитків враховує обсяг сподіваних збитків по відношенню до суми абсолютних значень сподіваних вигод та сподіваних збитків. Він обчислюється за формулою:

![]()

56. Ризик і нерівність Чебишева

Дисперсійний

аналіз іноді не повністю характеризує

ризик проекту. Проте дає необхідний

матеріал для оцінки граничних шансів

інвестора. Теоретичною базою для цього

є нерівність Чебишева , яка має такий

вигляд:

![]()

При

цьому необхідною умовою для виконання

нерівності є:

![]() ≤ 1 або σ2≤

≤ 1 або σ2≤

57. Спеціальні методи оцінки ризику:на основі аналізу фінансового стану підприємства,еврестичні методи,метод аналізу доцільності витрат,оцінка ефективності нововведень

Відносна оцінка ризику на основі аналізу фінансового стану підприємства - один із самих доступних в даний час методів ризику для підприємницьких структур. Фінансовий стан фірми – система абсолютних і відносних показників, відображаючи розміщення і використання фінансових ресурсів підприємства. Аналіз даних показників дозволяє оцінити фінансову стійкість фірми, яка в свою чергу являється критерієм оцінки ризику. Залежність між фінансовою стійкістю підприємства і ризиком прямо¬пропорційна: як тільки підприємство становиться фінансово нестійким - виникає ризик банкрутства. Аналіз фінансового стану підприємства являється одним із елементів попередження банкрутства на самих ранніх стадіях.

Якщо для оцінки ризику немає достатніх статистичних даних або є сумнів у їхній вірогідності, можна застосувати метод, що використовує досвід і інтуїцію фахівців. Такі методи називаються евристичними методами. Особливістю евристичних методів є відсутність строгих математичних доказів оптимальності отриманих рішень. Загальною спрямованістю евристичних процедур є використання людини як «вимірювального приладу» для одержання кількісних оцінок досліджуваних процесів. Існує кілька різновидів евристичних методів. Широко відомий, наприклад, метод Делфі.

Сутність методу аналізу доцільності витрат ґрунтується на тім, що в процесі підприємницької діяльності витрати по кожнім конкретному напрямку, а також по окремих елементах, не мають однаковий ступінь ризику. Іншими словами, ступінь ризику двох різних напрямків діяльності однієї і тієї ж фірми неоднаковий; і ступінь ризику по окремих елементах витрат усередині того самого напрямку діяльності також неоднакова. Для данного аналізу стан по кожному з елементів витрат повинний бути розділене на області ризику, що являють собою зону загальних утрати

Загальні

результати технічних нововведень

визначаються сумою основних і супровідних

результатів:

![]() Сумарні

витрати на реалізацію технічного

нововведення (Вт) за розрахунковий

період охоплюють витрати на виробництво

(Ввир) та витрати на використання (Ввик)

продукції і визначаються за формулою:

Сумарні

витрати на реалізацію технічного

нововведення (Вт) за розрахунковий

період охоплюють витрати на виробництво

(Ввир) та витрати на використання (Ввик)

продукції і визначаються за формулою:![]()