4.Методы планирования.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде.

Плановые расчеты и показатели

Показатель - это форма выражения конкретного задания, содержащегося в управленческом решении.

Плановые показатели не могут устанавливаться произвольно. Чтобы выполнять свою функцию - выражать меру развития того или иного социально-экономического явления и процесса на предприятии, они должны соответствовать определенным требованиям. Система показателей должна:

охватывать все стороны и аспекты развития предприятия;

обеспечивать единство и обязательность определенных показателей (утверждаемых, расчетных и информационно-ориентированных);

обеспечивать сопоставимость и сводимость различных разделов плана;

быть динамичной, отражающей изменения в состоянии объектов планирования, тенденциях их развития;

ориентировать предприятие на поддержание рациональных пропорций и рост социально-экономической эффективности;

соответствовать ориентации предприятия на поддержание устойчивой конкурентоспособности на соответствующих рынках (национальном, международном, региональном, местном);

иметь ограничения в рамках обоснованной достаточности.

Показатели плана подразделяются на утверждаемые и расчетные; количественные и качественные; абсолютные и относительные; натуральные и стоимостные.

Натуральные показатели характеризуют вещественный аспект воспроизводства и устанавливаются в физических единицах (тоннах, метрах, штуках и т.д.). Кроме того, вследствие многообразия видов и типов одинаковой по назначению продукции применяют условно натуральные показатели (тонны условного топлива, тыс. условных банок и т.д.).

С помощью стоимостных показателей выражают стоимостную структуру воспроизводства, важнейшие пропорции. Стоимостные показатели, как известно, рассчитывают в текущих и неизменных (сопоставимых) ценах.

Количественные и качественные показатели выражаются как в натуральной, так и в стоимостной формах. Эти показатели характеризуют производственные и экономические процессы с разных сторон: количественные отражают объем, размеры, масштаб производства, качественные - интенсивные и структурные факторы, эффективность производства, качество работы.

Качественные показатели подразделяют на экономические и технико-производственные. К первым относятся показатели производительности труда, издержек производства и обращения, капиталоотдачи и т.д. Технико-производственные показатели применяют для выражения степени эффективности использования отдельных видов средств и предметов труда, а также рабочего времени. К ним относятся различные показатели (нормы производительности оборудования, использования производственных площадей, производственных мощностей, расходования сырья, топлива, затрат рабочего времени на производство единицы продукции и т.д.).

При планировании на предприятии используются как абсолютные, так и относительные показатели. Абсолютные показатели характеризуют содержание плановых заданий в абсолютных величинах (объем производства, размер заработной платы, число голов скота и т.д.). Они определяются как в натуральном, так и в стоимостном выражении.

Относительные показатели характеризуют динамику соответствующих величин и их структуру. Эти показатели измеряются в относительных величинах (в процентах роста или прироста, снижения издержек производства, в долях отдельных статей затрат себестоимости продукции и т.д.). Они дают обобщенное представление о динамике показателей за ряд лет и позволяют выявить сложившиеся и будущие тенденции развития.

Подавляющая часть показателей является расчетными. Утверждаемые показатели выступают в виде нормативов (формирования фондов, платежей, денежных средств); лимитов (допустимых предельных величин, потребления ресурсов и др.) и объемов бюджетного финансирования. К утверждаемым показателям относятся те, по которым оценивается выполнение плана. Они отражают наиболее существенные стороны развития предприятия. Число их ограничено. Для предприятия утверждаемые показатели обязательны. Их обоснование осуществляется на основе расчетных показателей, число которых не регламентируется.

Выделение в системе плановых показателей частных и обобщающих позволяет наиболее обоснованно оценить выполнение плана, выявить причины, сдерживающие его эффективную реализацию. Частные показатели отражают конкретное представление об отдельном экономическом явлении. Они не дают системного видения процесса воспроизводства на предприятии. Эту функцию выполняют обобщающие показатели. Этими показателями завершается разработка плана, в них отражается результат проведенных расчетов.

Под плановыми расчётами понимают увязку плановых показателей с поставленной стратегической целью. Сущность плановых расчетов заключается в обосновании динамики плановых показателей на основе анализа составляющих их величин.

Плановые расчеты применяют как в текущем, так и в перспективном планировании. При этом используют различные способы и приемы расчетов. Наибольшее распространение в практике планирования получили следующие методы: обоснования плановых показателей по фактически достигнутому уровню; планирования на основе укрупненных экономических расчетов.

Метод обоснования плановых показателей по фактически достигнутому уровню основан на вычислении произведения базового показателя и предполагаемого темпа его роста (снижения). Однако этот метод имеет существенный недостаток. Он не учитывает изменения, которые могут произойти в будущем.

планирование расчет стратегическая цель

Метод планирования на основе укрупненных экономических расчетов предполагает обоснование планового показателя путем анализа составляющих его величин и определяющих их факторов.

Особую роль плановые расчеты играют в решении проблем сопряженности различных видов планов и стадий их разработки.

Вопрос №6 — Система планов предприятия, их взаимосвязь

План – это документ, охватывающий весь комплекс производственной, хозяйственной и финансовой деятельности за установленный период, после завершения которого начинает действовать план следующего периода. Планы составляются на разные периоды времени.

Краткосрочные планы перекрываются долгосрочными.

По назначению выделяются планы:

определяющие стратегию развития организации, обосновывающие новое производство, новую продукцию, новый проект;

разрабатывающие тактику деятельности организации на конкретный период.

По содержанию планы отражают:

основные направления развития организации;

отдельные проблемы;

детальную программу производственно – хозяйственной деятельности.

По периодам действия планы могут быть: долгосрочные, среднесрочные, краткосрочные.

В зависимости от содержания хозяйственной деятельности:

1. Планирование производства;

2. План сбыта;

3. План материально-технического снабжения;

4. Финансовое планирование.

С точки зрения организационной структуры предприятия:

1. Общее планирование деятельности фирмы;

2. Планирование деятельности отдельных подразделений;

3. Планирование деятельности дочерних предприятий и филиалов.

В зависимости от направленности и характера решаемых задач:

1. Стратегическое или перспективное планирование;

2. Среднесрочное планирование;

3. Тактическое (текущееилибюджетное).

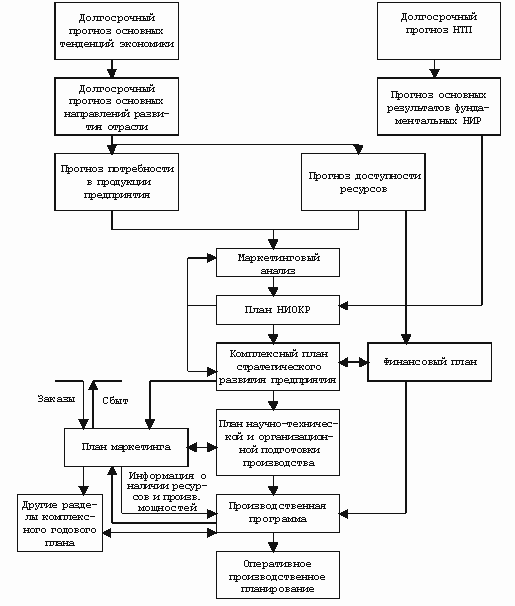

Взаимосвязь планов можно отобразить в виде схемы:

10. Планирование ресурсного обеспечения предприятия

Предприятия для осуществления своей деятельности используют различные экономические ресурсы, включающие основные производственные фонды и оборотные средства. Для производства своей продукции предприятие должно своевременно приобрести у своих поставщиков необходимые ресурсы в таком количестве, которое оно считает необходимым.

Перспективное планирование потребности различных ресурсов на каждом предприятии должно ориентироваться на удовлетворение имеющегося спроса на продукцию и соответствующего предложения с максимально возможной эффективностью производства.

Существует два подхода к совершенствованию перспективного планирования ресурсов:

1) необходимость применять в стратегическом планировании укрупненные методы определения потребности экономических ресурсов;

2) возможность использовать натуральные показатели (измерители) расхода производственных ресурсов.

В процессе планирования потребности ресурсов длительного пользования должны решаться следующие задачи:

– определение состава необходимых входных ресурсов и их группировка по видам, функциям, способам закупки, срокам хранения и другим признакам;

– установление обоснованных сроков закупки требующихся ресурсов;

– выбор основных поставщиков по видам необходимых предприятию ресурсов;

– согласование с поставщиками основных требований производства к качеству входных ресурсов;

– расчет потребных ресурсов, размера транспортных партий и числа поставок материалов и комплектующих изделий;

– определение издержек на приобретение, транспортировку и хранение материальных ресурсов.

При планировании входных ресурсов, производственных сооружений, технологического оборудования, а также различных категорий персонала и других ресурсов длительного применения экономисты-плановики обычно рассчитывают следующие важнейшие показатели:

1. Сколько потребуется ресурсов каждого вида, когда и где они будут использоваться?

2. Какое количество ресурсов будет в наличии в необходимом месте и в планируемое время, если поведение предприятия и среды останется в будущем неизменным?

3. Каков разрыв между требующимися и имеющимися ресурсами на предприятии?

4. Как устранить этот разрыв, и какие источники лучше для этого использовать?

5. Каковы будут затраты на устранение разрыва в потребности различных ресурсов?

Ресурсное обеспечение предприятия охватывает:

материальные ресурсы (сырьё, материалы, полуфабрикаты, комплектующие изделия, энергия, оборудование, транспорт, средства связи, аппаратура и др.);

трудовые ресурсы (работники всех категорий);

финансовые ресурсы (текущие денежные средства, долгосрочные инвестиции, кредиты, ценные бумаги);

информационные ресурсы (статистическая, научно-техническая и др. информация).

Соответственно каждому виду ресурсов может разрабатываться свой план: план материально-техническою обеспечения (МТО), план по труду и кадрам, финансовых план и план информационного обеспечения.