Реализация задания на компьютере с помощью ппп Ехсеl

С целью повышения эффективности решения задачи необходимо воспользоваться возможностями ППП Ехсеl. Для этого требуется инициировать опцию Мастер функций. В основном будет востребована категория Статистические и некоторые функции из категорий Математические и Ссылки и массивы. Перечень этих функций и краткое описание представлены в Приложении «Стандартные функции».

ВНИМАНИЕ ! Каждый студент должен выполнить индивидуальное задание с использованием компьютера в двух вариантах:

Реализовать формулы (1.1) – (1.15) с помощью ППП Ехсеl.

Использовать «комплексные» функции, выходом которых являются не только коэффициенты регрессии, но и дополнительная регрессионная статистика (среднеквадратические отклонения, коэффициент детерминации и т.д.).

Реализация регрессионных формул (1.1) – (1.15).

В начале необходимо воспользоваться Мастером диаграмм, выбрать тип Точечная и нанести значения выборки на корреляционное поле (рис. 1.1). По расположению точек на графике сделать предварительный анализ о возможной линейной зависимости между переменными.

С

помощью функций ППП Ехсеl

определить оценки коэффициентов

регрессии b0 ,

b1 , реализуя

формулы (1.7), (1.8), например

,

вычисляются с помощью функции СРЗНАЧ,

а

![]() с помощью функции СУММПРОИЗВ( )/ n.

Для вычисления

с помощью функции СУММПРОИЗВ( )/ n.

Для вычисления

![]() можно

воспользоваться соотношением

СУММКВ(число1;число2; ...) /n.

Однако составляющие коэффициента b1

можно вычислить проще, через Статистические

функции КОВАР(массив1; массив2)

можно

воспользоваться соотношением

СУММКВ(число1;число2; ...) /n.

Однако составляющие коэффициента b1

можно вычислить проще, через Статистические

функции КОВАР(массив1; массив2)

![]() Cov (X,Y)

и ДИСПР

Sx2

или СТАНДОТКЛОНП

Cov (X,Y)

и ДИСПР

Sx2

или СТАНДОТКЛОНП

![]() Sx2.

Sx2.

По

соответствующим формулам вычисляются

дисперсии

![]() ,

,

![]() и на основании Т-статистик делается

вывод о значимости коэффициентов

регрессии и определяются их доверительные

интервалы. Значения tкр

можно получить, используя статистическую

функцию СТЬЮДРАСПОБР.

и на основании Т-статистик делается

вывод о значимости коэффициентов

регрессии и определяются их доверительные

интервалы. Значения tкр

можно получить, используя статистическую

функцию СТЬЮДРАСПОБР.

Рис. 1.1.

Примерный вид реализации задачи на компьютере представлен на рис.1.2.

Для графической иллюстрации приближения корреляционной функции и выборочных данных yi воспользуемся Мастером диаграмм (Точечная) (см. рис.1.3.).

Параметры линейной регрессии можно рассчитать и сразу. Для этого в Ехсеl существуют функции Наклон и Отрезок. Функция Наклон служит для определения углового коэффициента связи (b1), а функция Отрезок – для определения свободного члена уравнения (b0). В качестве аргументов этих функций вводятся массивы Х и Y.

Кроме перечисленных возможностей существует еще и следующая возможность. Построим график по имеющимся данным. Чтобы ось Х отражала фактические данные, выберем тип диаграммы Точечная. На построенной диаграмме выделим график функции, щелкнув по ней левой кнопкой мыши. Затем нажмем правую кнопку мыши, выведем контекстное зависимое меню, в котором выберем опцию Добавить линию тренда. В панели линии тренда во вкладке Тип надо выбрать тип функции (по умолчанию выбирается Линейная). Во вкладке Параметры введем название тренда (теоретической кривой) и установим флажки «Показывать уравнение на диаграмме» и «Поместить на диаграмму величину достоверности аппроксимации (R^2)». В результате появится график вида (рис.1.4.).

|

|

Парная регрессия (пример) |

|

|

||

|

|

|

|

|

|

|

|

|

y = b0 + b1*x |

|

|

|

|

|

|

|

|

|

|

|

Введите исходную информацию |

|

|

|

|

||

|

|

|

|

|

|

|

Территория |

Прожиточный |

Среднемесячн |

Оценка У |

Ошибки Е |

|

|

региона |

минимум (х) |

зарплата (у) |

|

|

|

|

1 |

78 |

133 |

148,7700683 |

-15,77006831 |

|

|

2 |

82 |

148 |

152,4517905 |

-4,45179052 |

|

|

3 |

87 |

134 |

157,0539433 |

-23,05394328 |

|

|

4 |

79 |

154 |

149,6904989 |

4,309501138 |

|

|

5 |

89 |

162 |

158,8948044 |

3,105195612 |

|

|

6 |

106 |

195 |

174,5421238 |

20,45787622 |

|

|

7 |

67 |

139 |

138,6453322 |

0,354667771 |

|

|

8 |

88 |

158 |

157,9743738 |

0,025626164 |

|

|

9 |

73 |

152 |

144,1679155 |

7,832084455 |

|

|

10 |

87 |

162 |

157,0539433 |

4,946056717 |

|

|

11 |

76 |

159 |

146,9292072 |

12,0707928 |

|

|

12 |

115 |

173 |

182,8259988 |

-9,825998758 |

|

|

|

|

|

|

|

|

|

Вычисление по формулам |

|

Al |

|

|

||

|

|

|

|

0,05 |

|

|

Вспомогательные параметры |

|

|

Кэфф. регрессии |

|||

Хср |

Уср |

ХУср |

ХквСр |

|

В0 |

В1 |

85,58333333 |

155,75 |

13484 |

7492,25 |

|

76,9764852 |

0,92043055 |

|

|

|

|

|

|

|

КвХср |

ЕквСр |

УквСр |

КвУср |

|

Кху |

Rкв |

7324,506944 |

131,2435245 |

24531,41667 |

24258,0625 |

|

0,72102521 |

0,51987736 |

|

|

|

|

|

|

|

Тв1 |

Тв0 |

Ткр |

Sb0Кв |

Sb1Кв |

SКв |

|

3,290594434 |

3,179327594 |

2,433444024 |

586,1997046 |

0,078240809 |

157,492229 |

|

Рис.1.2.

Рис.1.3.

Рис.1.4.

Использование «Комплексных» функций.

Одной из таких функций является встроенная статистическая функция ЛИНЕЙН (описание функции и ее аргументов приведено в приложении «Стандартные функции»).

Дополнительная регрессионная статистика (в случае ее инициализации) будет выводиться в порядке, указанном в следующей схеме:

Значение коэффициента b1 |

Значение коэффициента b0 |

Среднеквадратическое отклонение b1 |

Среднеквадратическое отклонение b0 |

Коэффициент детерминации R2 |

Среднеквадратическое отклонение у |

F - статистика |

Число степеней свободы |

Регрессионная сумма квадратов |

Остаточная сумма квадратов |

Для данных из вышерассмотренного примера результат вычисления функции ЛИНЕЙН представлен на рис.1.5.

-

Территория

Прожиточный

Среднемесячн

региона

минимум (х)

зарплата (у)

0,920431

76,97649

1

78

133

0,279716

24,21156

2

82

148

0,519877

12,54959

3

87

134

10,82801

10

4

79

154

1705,328

1574,922

5

89

162

6

106

195

7

67

139

8

88

158

9

73

152

10

87

162

11

76

159

12

115

173

Рис.1.5.

Примечание. Функция ЛИНЕЙН должна быть введена, как формула массива в интервал с необходимым количеством строк и столбцов. Перед использованием функции ЛИНЕЙН выделяем ячейку (1,1) (1-ая строка, 1-ый столбец) массива, в который будет занесен результат вычисления функции, затем инициализируем Мастер функций, выбираем категорию Статистические и функцию Линейн. Щелкните по кнопке ОК. После заполнения аргументов в ячейке (1,1) появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, выделите массив нужной размерности, включая и ячейку (1,1) (в нашем примере 5 – строк, 2 – столбца), нажмите на клавишу <F2>, а затем – на комбинацию клавиш <CTRL>+<SHIFT>+<ENTER>.

Для лучшей наглядности можно нужные значения из этой таблицы выбирать индивидуально и размещать в нужных форматах документа. Для этого можно воспользоваться функцией ИНДЕКС из категории Ссылки и массивы. Выделите ячейку, в которую хотите поместить отдельный элемент массива и введите формулу, например: Индекс (Линейн (Y; Х; Истина; Истина); 1; 2).

В результате в данную ячейку будет записан элемент (1,2) регрессионной таблицы, т.е. значение b0. Таким образом можно создать более наглядную таблицу (рис.1.6)

b0

b1

Sb0

Sb1

76,97649

0,920431

24,21156

0,279716

Sy

r2

F

-статист

Кол.ст.св

Ss

рег

Ss

ост

12,54959

0,519877

10,82801

10

1705,328

1574,922

Рис.1.6.

Кроме функции Линейн можно также воспользоваться Статистическим пакетом анализа данных. Чтобы установить пакет Анализа данных в меню Сервис, выберите команду Надстройки и установите флажок Пакет анализа. Диалоговое окно данной опции приведено на рис.1.7.

Чтобы запустить пакет анализа в меню Сервис, выберите команду Анализ данных. В диалоговом окне Анализ данных в списке Инструменты анализа выберите строку Регрессия (рис.1.8).

Примечание.

В Ехсеl-2007

установка пакета осуществляется по

схеме: «Officе»

![]() Параметры Ехсеl

Неактивные надстройки приложений

Пакет анализа

в окне Надстройки (рис.1.7) установить

флажок Пакет анализа

ОК. Запускается пакет анализа в меню

Данные.

Параметры Ехсеl

Неактивные надстройки приложений

Пакет анализа

в окне Надстройки (рис.1.7) установить

флажок Пакет анализа

ОК. Запускается пакет анализа в меню

Данные.

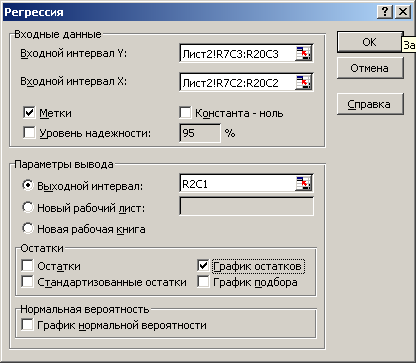

Заполните диалоговое окно ввода данных и параметров вывода (рис.1.9):

Входной интервал Y – диапазон, содержащий данные объясняемой переменной;

Входной интервал Х – диапазон, содержащий данные объясняющей переменной;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

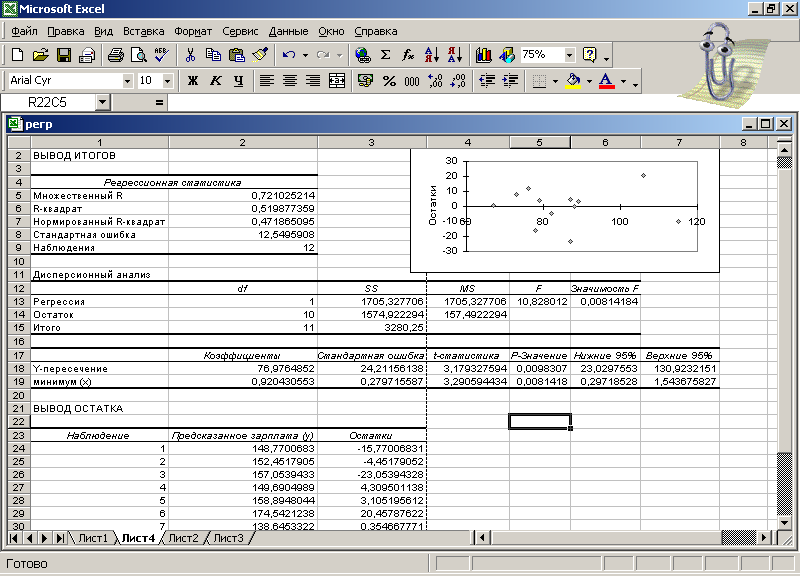

Результаты регрессионного анализа представлены на рис.1.10.

Рис.1.7.

Рис.1.8.

Рис.1.9.

Рис.1.10.

Поясним некоторые обозначения результатов регрессионного анализа:

Множественный R - коэффициент корреляции rxy;

R-квадрат – коэффициент детерминации;

Стандартная ошибка – СКО объясняемой переменной y;

df - количество степеней свободы;

SS (Регрессия) - объясненная сумма квадратов ki2.

SS (Остаток) - остаточная сумма квадратов ei2 ;

Коэффициенты (Y-пересечение) – b0;

Коэффициенты (минимум( Х)) – b1;

Стандартная ошибка(Y-пересечение) – ;

Стандартная ошибка(минимум( Х)) – ;

Нижние (Верхние) – соответствующие границы доверительных интервалов для оценок b0 и b1.

Как видно функции Линейн и особенно опция Регрессия выводят большинство показателей, которые до этого были рассчитаны с помощью одиночных функций.