4.2.2. Проверка наличия мультиколлинеарности

Решение данной задачи рассмотрим на Примере 4.1.

Результаты вычислений с помощью ППП Ехсеl представлены на рис.4.5. Парные коэффициенты корреляции (Х1, Х2) и (Y, Х1, Х2) были получены с помощью функции Корреляция. Доступ к этой функции осуществляется следующим образом:

1) в главном меню выберите Сервис/Анализ данных/Корреляция (рис.4.6). Щелкните по кнопке ОК;

Корреляция

1

Y

Х1

Х2

Х1

Х2

28,4

635,7

92,9

Х1

1

0,9971653

32

688,1

94,5

Х2

0,9971653

1

37,7

753

97,2

40,6

796,3

100

det

R

Хи

кв.

Хи

кв.кр.

47,7

868,5

104,2

0,0056613

13,874514

5,0238865

52,9

935,5

109,8

58,5

982,4

116,3

Корреляция

2

64

1063,4

121,3

Y

Х1

Х2

75,9

1171,1

125,3

Y

1

94,4

1306,6

133,1

Х1

0,9931772

1

131,9

1412,9

147,7

Х2

0,9926992

0,9971653

1

126,9

1528,8

161,2

155,4

1702,2

170,5

МОБР

185,8

1899,5

181,5

79,150987

-46,02522

-32,67836

217,5

2127,6

195,4

-46,02522

203,40132

-157,1355

260,9

2368,5

217,4

-32,67837

-157,1355

190,12991

Частные

коэффициены корреляции

r(Y,X1/X2)

r(Y,X2/X1)

r(X1,X2/Y)

0,362736

0,266383

0,799047

Рис. 4.5

Рис. 4.6

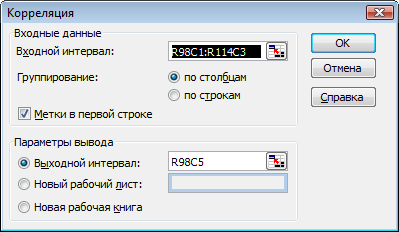

2) заполните диалоговое окно ввода данных и параметров вывода (рис.4.7):

Входной интервал – диапазон, содержащий анализируемые данные;

Группирование – переключатель, указывающий расположение данных по столбцам или по строкам;

Метки – флажок в этой позиции означает, что первая строка исходного диапазона содержит название столбцов;

Параметры вывода – активизируйте выходной интервал и укажите адрес левой верхней ячейки выходного диапазона.

Значения частных коэффициентов корреляции были рассчитаны по формуле (4.24), для этого была обращена матрица R (корреляция 1) при помощи функции МОБР.

Рис. 4.7

Выводы по задаче:

1)

Из рисунка следует, что значения

выборочных коэффициентов корреляции

указывают на достаточно сильную

корреляцию между факторами Х1,

Х2

(![]() =

0,997) и частный коэффициент корреляции

также высок (

=

0,997) и частный коэффициент корреляции

также высок (![]() =

0,799), следовательно в модели присутствует

мультиколлинеарность. Кроме того det

R

= 0,0057, т.е. близок к нулю, и проверка с

помощью

-

распределения показала, что

(13,87)

>

(5,024),

что также свидетельствует о наличии

мультиколлинеарности. Здесь значение

было рассчитано

по формуле (4.22).

=

0,799), следовательно в модели присутствует

мультиколлинеарность. Кроме того det

R

= 0,0057, т.е. близок к нулю, и проверка с

помощью

-

распределения показала, что

(13,87)

>

(5,024),

что также свидетельствует о наличии

мультиколлинеарности. Здесь значение

было рассчитано

по формуле (4.22).

2)

Из частных коэффициентов корреляции

![]() =

0,363 и

=

0,363 и

![]() =

0,266 следует, что влияние Х1

на Y

больше, чем Х2

на Y.

Частные коэффициенты детерминации

=

0,266 следует, что влияние Х1

на Y

больше, чем Х2

на Y.

Частные коэффициенты детерминации

![]() =

(

)2=

0,132 и

=

(

)2=

0,071 показывают, что 13,2% рассеивания

переменной Y

обусловлено изменением только Х1,

а 7,1% - Х2.

=

(

)2=

0,132 и

=

(

)2=

0,071 показывают, что 13,2% рассеивания

переменной Y

обусловлено изменением только Х1,

а 7,1% - Х2.