Тема 2. Інституційна складова державної митної політики

Митний тариф як інституційного регулювання торгівлі

Специфічні випадки митно-тарифного регулювання

Нормативно-правове забезпечення митної політики

Роль митних органів в інституціональному регулюванні торгівлі

Митний тариф як інституційного регулювання торгівлі

Митний тариф є найдавнішим та найбільш поширеним інструментом регулювання зовнішньої торгівлі. Нині метод митно-тарифного регулювання торгівлі застосовується практично всіма державами світу, у тому числі розвиненими країнами, а митний тариф є основним та єдиним прийнятним обмежувальним, захисним та регулятивним засобом в рамках системи ГАТТ/СОТ. При цьому інструменти митно-тарифного регулювання охоплюють понад 2/3 світової торгівлі товарами.

За своєю природою митний тариф має економічну природу, впливаючи на ціну експортного та/або імпортного товару та, таким чином, регулюючи структуру та обсяг зовнішньої торгівлі. За таких умов, найбільш ефективним є використання митного тарифу в умовах ринкової економіки, тоді як країни з неринковою економікою віддають перевагу більш жорстким нетарифним методам регулювання, які здатні напряму (без опосередкованої участі ринкового механізму) впливати на обсяги та структуру експорту та/або імпорту.

Можливі різні тлумачення митного тарифу в залежності від контексту:

з макроекономічної точки зору, митний тариф є інструментом торговельної політики та державного регулювання внутрішнього ринку країни при його взаємодії зі світовим ринком;

з точки зору економічного аналізу, митний тариф є конкретною ставкою мита, що підлягає сплаті при вивезенні з митної території даної країни або ввезенні на її митну територію певного товару. За такого тлумачення поняття митного тарифу співпадає з поняттям мита;

з точки зору зовнішньоторговельної практики, митний тариф є зведенням ставок мита, які застосовують до товарів, які переміщують через митний кордон даної країни, систематизоване у відповідності до товарної номенклатури зовнішньоекономічної діяльності.

Митний тариф може бути використаний як з економічними, так і з політичними цілями; за таких умов головними функціями митного тарифу є:

фіскальна (формування доходної частини бюджету);

стимулююча (сприяння розвитку експортних галузей);

регулятивна (удосконалення структури експорту та імпорту);

захисна (створення бар'єру на шляху імпорту задля захисту внутрішнього ринку);

політична (економічний тиск на інші держави або, навпаки, надання їм митних пільг).

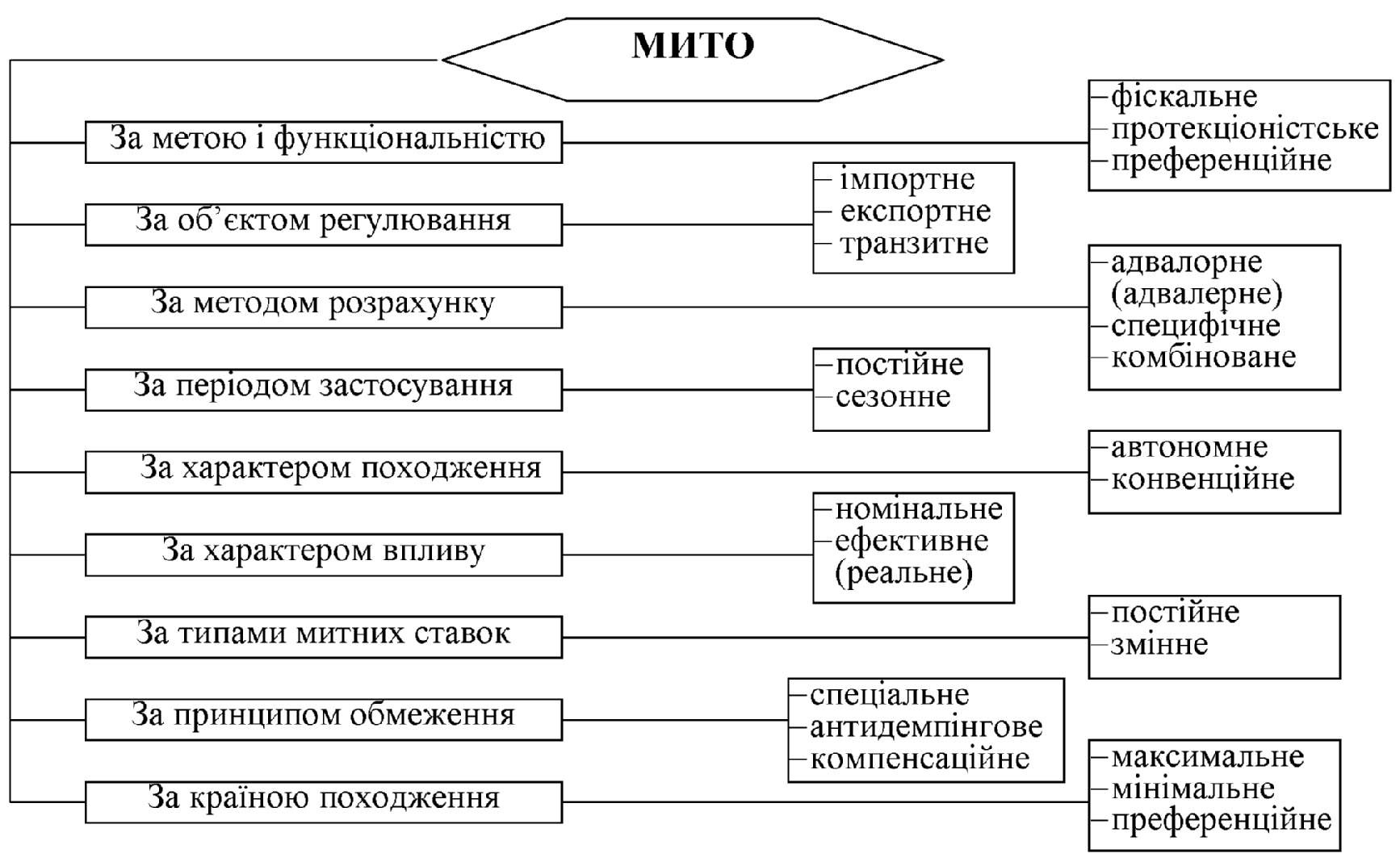

Зважаючи на складну природу та численні функції митного тарифу, у сучасній практиці використовують широкий спектр різновидів мита, класифікацію яких наведено на рис. 2.1.

Детальніше доцільно зупинитися на різновидах митах, відокремлених за наступними критеріями:

І. за об'єктом регулювання:

1) імпортні – стягуються з імпортних товарів при ввезенні їх на митну території даної країни;

2) експортні – стягуються з експортних товарів при вивезенні їх з митної території даної країни;

3) транзитні – стягуються з товарів, що транзитом перетинають митну територію даної країни, у теперішній час практично не використовуються;

Рис. 2.1. Класифікація видів мита

ІІ. за методом розрахунку:

1) адвалорні – нараховуються у відсотках до митної вартості товару (наприклад, 20% від митної вартості). Перевагою цього виду мита є підтримання постійного рівня захисту внутрішнього ринку незалежно від цінових коливань; недоліком адвалорного мита є необхідність проведення оцінки митної вартості, що дає можливість для зловживань з боку як сторін торгової угоди, так і з боку митних органів;

2) специфічні – нараховуються у встановленому розмірі за одиницю даного товару (наприклад. 10€ за 1 штуку даного товару, або за 1 кілограм, тонну, метр, літр тощо, в залежності від специфіки даного товару). Перевагою специфічного мита є простота його нарахування та адміністрування, а його недоліком є залежність рівня митного захисту від коливань ціни на даний товар – із зростанням імпортної ціни рівень захисту внутрішнього ринку знижується, а за умов економічного спаду та зниження імпортних цін специфічний тариф збільшує рівень захисту внутрішнього ринку;

3) комбіновані – поєднують елементи адвалорного та специфічного мита (наприклад, 5%, але не менше 2€; 5€ + 3% від митної вартості тощо), а також їхні

ІІІ. за характером впливу:

1) постійні – мають однаковий розмір протягом усього терміну їх дії;

2) сезонні – застосовуються для оперативного регулювання торгівлі продукцією сезонного характеру, переважно сільськогосподарською. Зазвичай термін їх дії не перевищує декількох місяців на рік і на цей період дія звичайних ставок мита на даний вид товару призупиняється;

ІV. за характером походження:

1) автономні – застосовуються на підставі односторонніх рішень державних органів влади. Зазвичай затверджуються законодавчим актом даної держави, а конкретні ставки мита встановлюються профільним міністерством або відомством та схвалюються постановою уряду;

2) конвенційні (договірні) – встановлюються на базі дво- або багатосторонніх угод, таких як ГАТТ, інші угоди СОТ тощо;