1.6. Организация риск-менеджмента

После разработки технологии риск-менеджмента важна его организация. Организация предусматривает комплекс мероприятий, направленных на создание и развертывание системы управления и обеспечение ее эффективного функционирования при реализации как отдельных фаз, так и технологического процесса в целом (рис. 1.6). Исходя из этого целесообразны следующие мероприятия:

• вертикальное разделение совокупностей фаз технологии по уровням организационной структуры системы управления с учетом приоритета (веса) фаз в достижении цели риск-менеджмента;

• горизонтальное разделение при выполнении отдельных фаз технологии за счет определения функций и функциональных обязанностей должностных лиц отделов и служб и постановки им конкретных задач.

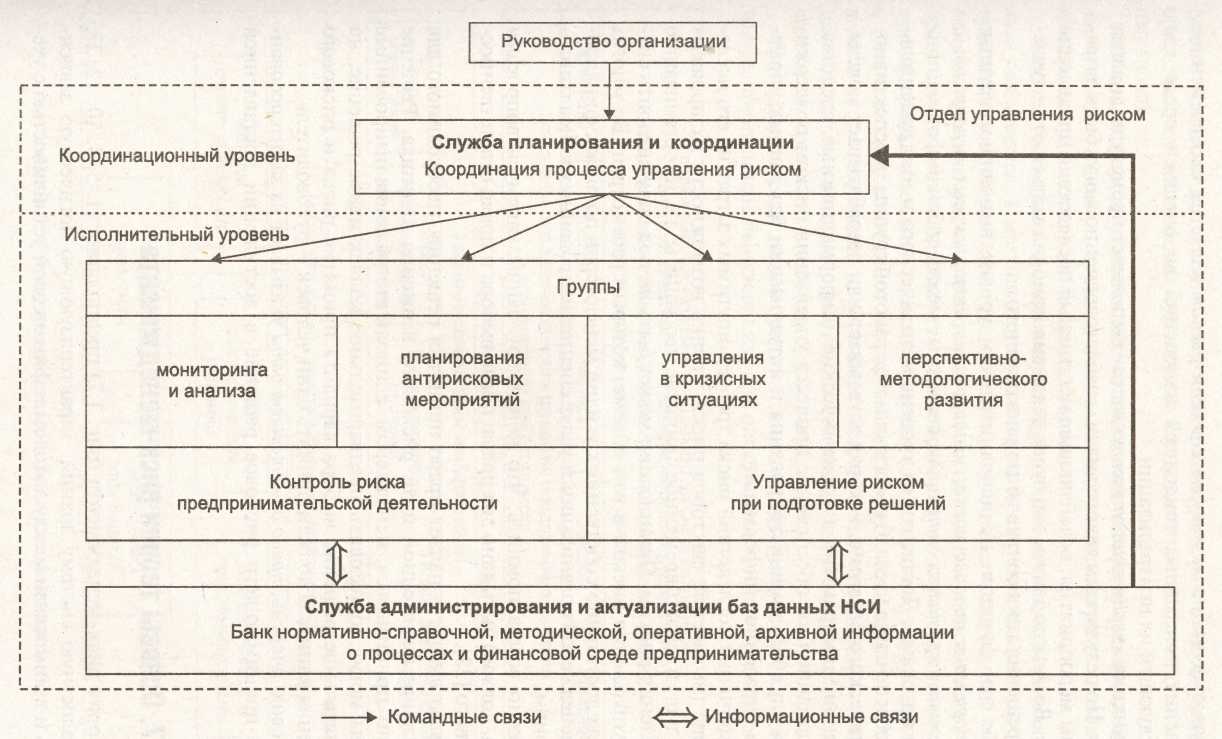

С учетом данных рекомендаций организация риск-менеджмента осуществляется по иерархическому принципу, и соответственно процесс управления риском осуществляется на двух соподчиненных уровнях: исполнительном и координирующем.

Рис.

1.6. Организационная структура

риск-менеджмента

Рис.

1.6. Организационная структура

риск-менеджмента

Руководству организации принадлежит ключевая роль в решении проблемы управления риском, так как в его компетенции — установление приемлемого уровня риска для данного периода времени, определение цели риск-менеджмента (фаза 1), утверждение программы мероприятий по снижению степени риска (фаза 9), принятие решения о начале их реализации в критических ситуациях (фаза 10), а также оценка (утверждение) приемлемости достигнутого уровня риска (фаза 12).

На координирующем уровне выполняются командно-контрольные процедуры согласования работы всех звеньев системы управления риском в соответствии с принятыми целевыми установками. Ядром подразделений является «служба координации», которая осуществляет функцию «координация процесса управления риском». Совокупностью действий этой функции являются: сроки проведения работ, формы и объемы представления результатов (фазы 6, 7), задание состава и порядка выполнения процедур анализа (фаза 2) и оценки степени риска (фазы 4, 5), подготовка необходимой нормативной и справочной информации, сбор текущей информации, организация процесса разработки мероприятий по снижению степени риска (фаза 9), доведение выработанных предложений до сведения руководства организации, а после их утверждения — организация антирисковых мероприятий (фаза 10).

На исполнительном уровне выполняются две основные функции: непрерывный контроль степени риска, возникающего в процессе хозяйственной деятельности (фаза 11); управление степенью риска, связанного с процессом подготовки решений (фазы 6,7) и коррекцией нежелательного развития событий (фаза 12).

Сутью функции «контроль степени риска» является своевременное выявление негативных тенденций изменений во внешней среде для последующей их нейтрализации.

Функция «управление степенью риска» выполняет процедуры анализа риска. По результатам такого анализа заблаговременно могут быть разработаны мероприятия, ослабляющие негативные последствия проявления риска. Возможно также, что будет рекомендовано отказаться от получаемого решения как неоправданно рискованного.

Обе эти функции на исполнительном уровне выполняют группы: мониторинга и анализа риска; планирования антирисковых мероприятий; управления в кризисных ситуациях, связанные между собой информационными потоками. Достаточный уровень методического и инструментального обеспечения (фаза 3) обеспечивается работой группы перспективно-методического развития, которая заказывает или разрабатывает модели, методики, программно-алгоритмические информационные средства. Информационное обеспечение процесса управления риском поддерживается службой администрирования и актуализации баз данных нормативно-справочной информации.

Смягчение последствий риска требует ощутимых затрат на его исследование (выявление факторов риска, оценка возможности их проявления и т. п.) и заблаговременное принятие мер защиты, т.е. на организацию управления риском. Организации может быть не под силу внедрить систему управления риском в том объеме, который рассмотрен. Во многих случаях достаточно собственных усилий менеджеров по риску, финансовых менеджеров организации и услуг специализированных консалтинговых фирм.

Важно всегда помнить, что менеджеру, занимающемуся вопросами риска, должно быть дано два права: право выбора и право ответственности за него.

Право выбора означает право принятия решения, необходимого для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично. Специализированные группы могут подготовить предварительное коллективное решение, но окончательное решение выбора варианта принятия риска и рискового вложения капитала должен принять один человек — руководитель.

В свою очередь, право ответственности указывает на заинтересованность принимающего рисковое решение в достижении поставленной цели.

1.7. Основы теории риск-менеджмента

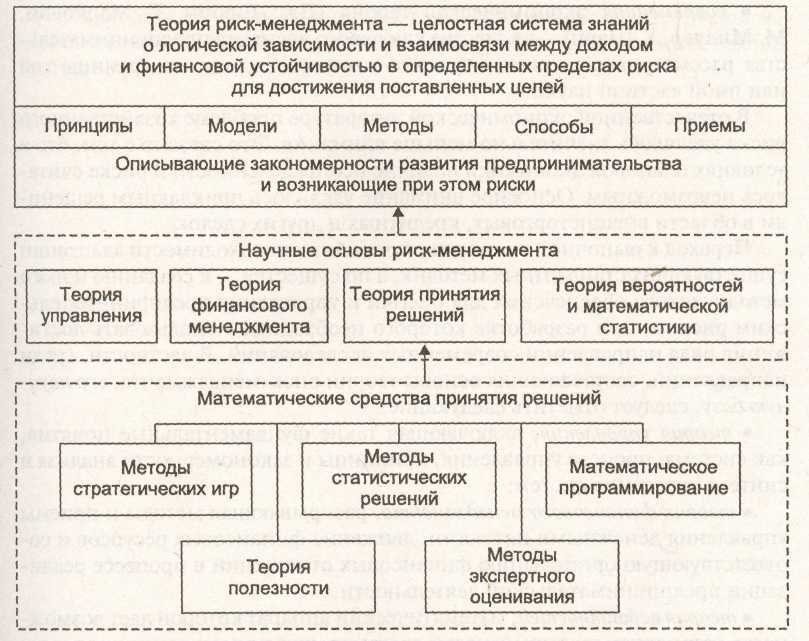

Теория риск-менеджмента (рис. 1.7) предполагает целостную систему знаний, характеризующую логическую зависимость и взаимосвязи между доходом и финансовой устойчивостью с уче-

том допустимых пределов последствий риска, которые в совокупности обеспечивают достижение субъектами предпринимательства поставленных целей.

Основой теории управления рисками являются общие принципы, модели, методы, способы, приемы, описывающие закономерности развития предпринимательства и возникающих рисков.

Необходимо отметить, что теория хозяйственного риска постоянно развивается. Имеются отдельные виды хозяйственной деятельности, в которых риск поддается расчету, оценке и где методы определения степени риска отработаны и теоретически, и практически. Это прежде всего риск-менеджмент в страховом бизнесе (страхование имущества, здоровья и жизни), а также лотерейное и игорное дело, это связано с тем, что страховой бизнес находится вне прямой зависимости от вида деятельности (страховка не учитывает способов использования страхуемого объекта), а аппарат расчетов лотерейных и игорных рисков базируется на массовых явлениях (законе больших чисел).

Рис.

1.7. Структурная схема теории риск-менеджмента

Рис.

1.7. Структурная схема теории риск-менеджмента

Что касается результатов хозяйственной деятельности в целом, то предприниматель вынужден изучать риск, возникающий при производстве, закупке, продаже продукции (услуг). В этом случае степень риска зависит от качества менеджмента, о чем свидетельствует опыт не только российских, но и западных компаний. Риск обязательно должен быть рассчитан до максимально допустимого предела. При этом он носит вероятностный, многовариантный характер, требует постоянной корректировки системы действий с позиций достижения поставленной цели.

В развитие экономического аспекта теории риска свой вклад внесли представители всех экономических школ, таких, как:

• классическая (А. Смит, Дж. Милль) — впервые выделили в структуре хозяйственного дохода «плату за риск»;

• неоклассическая (А. Пигу, А. Маршалл) — введены такие понятия, как неопределенность среды функционирования предприятия, ожидаемая прибыль, ее отклонения; концепция предельной полезности поведения предпринимателя;

• кейнсианская (Дж. М. Кейнс) — изучена склонность предпринимателя принимать более высокий риск ради получения большей ожидаемой прибыли; необходимость введения «издержки риска» для покрытия возможного отклонения действительной выручки от ожидаемой; выделены такие виды риска, как риск заемщика, риск кредитора и др.;

• современная экономическая теория (Дж. Торбин, Г. Марковиц, М. Миллер, У. Шарп) — в качестве ключевого элемента предпринимательства рассматривается риск, изучение которого выходит за границы той или иной частной науки.

В отечественной экономической литературе проблеме хозяйственного риска уделялось значительно меньше внимания. Это связано с тем, что в условиях плановой экономики наличие неопределенности и риска считалось невозможным. Основное внимание уделялось прикладным решениям в области внешнеторговых, кредитных и других сделок.

Переход к рыночной экономике приводит к необходимости адаптации существующих стандартных методик, а по существу, — к созданию нового методического обеспечения для оценки и управления хозяйственным риском, при разработке которого необходимо использовать достижения ряда направлений современных исследований. В частности, среди направлений, составляющих основы теории риск-менеджмента, его научную базу, следует отметить следующие:

• теория управления, включающая такие фундаментальные понятия, как система, процесс управления, принципы и закономерности анализа и синтеза поведения систем;

• теория финансового менеджмента, раскрывающая методы и приемы управления денежными потоками, движение финансовых ресурсов и соответствующую организацию финансовых отношений в процессе реализации хозяйственной деятельности;

• теория вероятностей, математический аппарат которой дает возможность установить закономерности среды предпринимательства и определить понятие «риск» как вероятности получения неблагоприятного результата, что представляет возможность его строгого математического анализа и учета;

• теория математической (экономической) статистики, позволяющая на основе статистических методов изучить количественные изменения результатов хозяйственной деятельности в их взаимосвязи, оценивать существенность и несущественность их различий и на этой основе прогнозировать величину и степень риска, а также улавливать переход количественных изменений в качественные;

• теория принятия решений, позволяющая из множества альтернативных вариантов количественных оценок, соответствующих определенному набору данных и способу управления риском, выбрать оптимальный (рациональный) вариант целенаправленных воздействий для перехода от начального (стартового) к конечному (финальному) риску с учетом затрат ресурсов на реализацию данных стратегии и тактики риск-менеджмента.

В качестве математических средств принятия решений в условиях неопределенности и риска используются методы и приемы стратегических игр, статистических решений, математического программирования, теории полезности Неймана — Моргенштерна1, экспертного оценивания и др.

Таким образом, теория риска располагает определенным арсеналом моделей, методов, приемов, способов, которые позволяют достигать поставленные в риск-менеджменте цели.