4. Дайте определение метода бухгалтерского учета, каковы его элементы.

Возникающие перед организацией задачи при ведении бухгалтерского учета, решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он включает в себя ряд элементов:

документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

инвентаризация – сличение данных бухгалтерского учета с фактическим наличием товарно-материальных ценностей;

счета – предназначены для группировки и текущего учета однородных хозяйственных операций;

двойная запись – элемент метода бухгалтерского учета, согласно которому сумма каждой хозяйственной операции записывается на счетах дважды;

отчетность – является завершающим этапом учетного процесса. В ней более детально в специальных формах рассматриваются имущественное и финансовое положение организаций, результатов их хозяйственной деятельности за отчетный период;

оценка – денежное выражение находящегося в распоряжении организации имущества и каждой хозяйственной операции;

калькуляция – расчет затрат, связанных с производством и реализацией единицы продукции;

бухгалтерский баланс – это один из заключительных этапов работы бухгалтера. Он оформляется в установленной форме и представляет собой 2-х стороннюю таблицу, в левой части которой отражаются хозяйственные средства по составу и размещению (актив), а в правой части – источники формирования хозяйственных средств и обязательства организации (пассив). Причем суммарная стоимостная оценка всех статей актива баланса (валюта актива) должна быть равна суммарной стоимостной оценке всех статей пассива баланса (валюта пассива), то есть А=П – уравнение баланса, где П = К+О (капитал + обязательства).

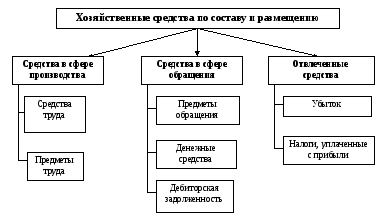

5. Воспроизведите классификацию хозяйственных средств по составу и размещению. Приведите примеры.

Все хозяйственные средства организации делятся на 2 группы:

Хозяйственные средства по составу и размещению;

Хозяйственные средства по источнику формирования.

Рассмотрим первую группу хозяйственных средств и представим их классификацию в виде схемы:

Средства труда – это основные средства (часть имущества организации, используемая для изготовления продукции, выполнения работ, оказания услуг или для управленческих нужд со сроком службы более 12 месяцев, без ограничения по стоимости, причем организация не предполагает их дальнейшую перепродажу – здания, сооружения, оборудование, транспорт), инструменты и оснастка.

Общим для средств труда является то, что в процессе производства они сохраняют свою материально-вещественную форму и постепенно переносят свою стоимость на себестоимость готовой продукции.

Предметы труда:

Сырье и основные материалы (к сырью относится продукция с/х и добывающей промышленности – уголь, нефть, зерно, мясо; а материалы – это продукция обрабатывающей промышленности). Характерным для этой группы предметов труда является то, что они составляют материальную основу изделия и их стоимость полностью и сразу включается в себестоимость готовой продукции.

Вспомогательные материалы (придают определенные свойства изделиям или потребляются средствами труда – специи, жир).

Полуфабрикаты (это продукция с законченной обработкой в одних производственных отделениях и подлежащая обработки в других).

Топливо (керосин, бензин).

Незавершенное производство (это совокупность затрат на продукцию, находящуюся непосредственно в обработке).

Сфера обращения – это совокупность затрат предприятия, связанных с реализацией продукции.

Предметы обращения – это готовая продукция, находящаяся на складе и предназначенная для продажи.

Денежные средства – это средства предприятия, находящиеся в кассе, в виде наличных денег, на расчетных счетах, в безналичной форме, на валютных счетах и специальных счетах в банках в виде чеков и аккредитивов.

Дебиторская задолженность – это задолженность покупателей, других организаций по нетоварным операциям, персонала организации (задолженность подотчетных лиц и материально-ответсвенных лиц.

Отвлеченные средства – это средства, которые уходят из организации.

Убыток – это результат хозяйственной деятельности организации, возникший в результате превышения расходов над доходами.

Налоги, уплаченные с прибыли – это налог на прибыль (его ставка = 24%).