2.1.3. Структура торгового баланса (баланса текущих операций)

Особое значение в платежном балансе страны занимает баланс текущих операций и, прежде всего, торговый баланс и баланс услуг, которые наиболее тесно связаны с состоянием внутренней экономики страны и с ее позицией в мировом хозяйстве.

В торговом балансе отражаются реальные операции с товарами, то есть экспорт и импорт.

С точки зрения общего подхода к экономическому состоянию страны, положительное сальдо торгового баланса традиционно расценивается как благоприятный факт. Отрицательное сальдо традиционно считается нежелательным и обычно оценивается как признак слабости мирохозяйственных позиций страны.

Баланс услуг и некоммерческих операций. Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д.

Баланс трансфертов. По методике МВФ принято также показывать особой позицией в платежном балансе односторонние переводы, или трансфертные платежи. В их числе:

1. Государственные операции — субсидии другим странам по линии экономической помощи, взносы в международные организации.

2. Частные операции — переводы иностранных рабочих, специалистов, родственников на родину. Этот вид операций имеет большое экономическое значение.

Считается, что баланс текущих операций отражает величину реальных ценностей, которые страна передала загранице или получила от нее в дополнение к валовому внутреннему продукту. Он показывает, живет ли страна «по своим доходам».

С аналитической точки зрения баланс текущих операций отличается двумя особенностями.

Во-первых, текущие операции по своей природе окончательны: расчеты по ним не влекут за собой ответных операций, как это имеет место с операциями по движению капитала.

Во-вторых, в краткосрочном периоде текущие операции наиболее устойчивы, а их итог отражает соответственно влияние более глубоких экономических тенденций, нежели операции движения капитала.

Вследствие этого баланс текущих операций рассматривается как метод, имеющий наиболее значительное экономическое содержание. Он включается в национальные счета, расчеты «затраты - выпуск», другие макроэкономические выкладки для определения итога внешнеэкономической деятельности страны и ее взаимодействия с внутриэкономическими процессами.

Этот показатель фигурирует также в числе основных при анализе государственной экономической политики и выработке ее долгосрочных целей.

Текущий баланс измеряет стоимость чистых доходов страны, возникающих в результате международных сделок с товарами, услугами и трансфертами:

Текущий баланс ={Доходы от экспорта - расходы на импорт} -{Чистые трансферты за границу}

Чистые трансферты за границу в этом уравнении равны трансфертам от фирм, домашних хозяйств и правительства данной страны иностранцам минус трансферты резидентам данной страны от иностранцев.

Текущий баланс может быть равен нулю, или сбалансирован, либо может иметь место несбалансированность:

• избыток, когда страна получает от заграницы больше, чем отдает;

• дефицит, когда имеют место чистые расходы на иностранные товары, услуги или трансферты.

Страна, имеющая дефицит платежного баланса по текущим операциям, расходует на товары и услуги, получаемые из-за границы, и на трансферты за границу больше величины своих доходов от продажи товаров и услуг за границу. Страна в этом случае должна финансировать дефицит текущего платежного баланса. Страна финансирует дефицит текущего платежного баланса, продавая активы иностранцам или беря у них деньги взаймы. Но финансирование имеет предел. Когда пользующиеся спросом активы истощаются, и никто не хочет больше давать кредиты, то уже нельзя продолжать иметь дефицит, потому что нет возможности оплачивать его.

Таким образом, страна, в конечном счете, бывает вынуждена скорректировать свой платежный баланс по текущим операциям либо посредством увеличения поступлений из зарубежных источников, либо за счет сокращения своих расходов.

Положительное сальдо текущего баланса (активное сальдо счета текущих операций) противоположно дефициту. В этом случае страна выручает за границей больше, чем она тратит там, а значит, накапливает заграничные активы или кредитует иностранцев как сторону, обеспечивающую ей положительное сальдо.

Связь между положительным сальдо текущего платежного баланса и заграничными активами может быть уточнена следующим образом:

Положительное сальдо = Прирост чистых

текущего платежного баланса заграничных активов.

Чистые заграничные активы — это превышение заграничных активов, которыми владеют отечественные резиденты, над нашими активами, которыми владеют иностранцы.

Аналогичным образом

Дефицит текущего = Уменьшение чистых платежного баланса заграничных активов.

Быть чистым должником не означает быть банкротом. Страна может продавать свои активы, но, поступая таким образом, правительство будет увеличивать долги будущих поколений.

Вернуться к содержанию

Баланс движения капиталов и кредитов, как отражение форм международных инвестиций

Баланс движения капиталов и кредитов, как было сказано выше, по экономическому содержанию операций включает международное движение предпринимательского и ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции (покупка ценных бумаг заграничных компаний).

Прямые инвестиции являются важнейшей формой вывоза долгосрочного капитала и оказывают большое влияние на платежный баланс. В результате этих инвестиций развивается международное производство, которое интегрирует национальные экономики в мировое хозяйство на более высоком уровне и намного прочнее, чем торговля. Вывоз предпринимательского капитала происходит в настоящее время интенсивнее, чем рост производства и внешней торговли.

Международное движение ссудного капитала классифицируются по признаку срочности.

1. Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставленные на срок более одного года. Получателями государственных займов и кредитов выступают преимущественно отстающие от лидеров страны, в то время как передовые государства являются главными кредиторами. Что касается частных долгосрочных займов и кредитов, то к ним, наряду с развивающимися странами, активно прибегают корпорации развитых стран.

2. Краткосрочные операции включают международные кредиты сроком до года, текущие счета национальных банков в иностранных банках (авуары), перемещение денежного капитала между банками.

Баланс движения капитала показывает, как меняются чистые заграничные активы, а значит, и чистый приток или отток капитала. Если поступления от продажи активов остальному миру больше, чем наши расходы на покупку активов за границей, то баланс движения капиталов сводится с положительным сальдо. В этом случае капитал притекает в страну, и мы говорим, что имеется чистый приток капитала.

Наоборот, когда мы покупаем за границей больше активов, чем иностранцы покупают в нашей стране, имеет место чистый отток капитала, и баланс сводится с дефицитом.

Существует простое правило, которое помогает отличить положительное сальдо от дефицита в текущем платежном балансе и балансе движения капиталов. Когда соответствующие сделки ведут к чистым поступлениям иностранной валюты, то данный баланс сводится с положительным сальдо. Когда страна покупает за границей товаров больше, чем продает, то есть тратит больше иностранной валюты, чем получает, то имеет место дефицит текущего платежного баланса.

Когда продажи активов иностранцам и займы за границей, в конечном счете, превосходят закупки заграничных активов и выплаты кредитов, то страна приобретает иностранную валюту в результате чистого притока капитала и, следовательно, имеет место положительное сальдо движения капиталов.

Вернуться к содержанию

Влияние платежного баланса на экономику страны

Платежный баланс страны иллюстрирует тесную взаимосвязь финансовых потоков с рынками товаров.

Основное тождество национальных счетов имеет следующий вид

![]()

где Y — объем валового национального продукта;

С — объем потребительских расходов;

I— объем инвестиционных расходов;

G — объем государственных расходов;

XN — объем чистого экспорта страны.

Вычтем из обеих частей основного макроэкономического тождества С и G:

![]()

С учетом того, что (Y-C-G) представляет собой объем национальных сбережений (S), получим

![]()

Перенесем все члены равенства в левую часть и получим так называемое основное тождество национальных счетов:

![]()

![]()

Данная форма записи основного тождества национальных счетов показывает связь между международными потоками средств, предназначенных для накопления капитала (I-S), и международными потоками товаров и услуг (XN).

Каждый член этого равенства имеет свое собственное имя:

(I-S) — счет движения капитала платежного баланса;

ХN — текущий счет (счет текущих операций) платежного баланса.

Счет движения капитала представляет собой избыток внутренних инвестиций над внутренними сбережениями. Инвестиции в условиях открытой экономики могут превышать сбережения страны, так как инвесторы могут финансировать инвестиционные проекты за счет средств, заимствованных на мировых финансовых рынках. Таким образом, счет движения капитала равен объему внутреннего накопления капитала, финансируемого за счет зарубежных займов.

Счет текущих операций (XN) — это сумма, получаемая из-за границы в обмен на наш чистый экспорт (включая чистую выручку от использования национальных факторов производства).

Основное тождество национальных счетов утверждает, что счет движения капитала и текущий счет платежного баланса должны быть уравновешены. Это значит, что сальдо счета движения капитала и сальдо счета текущих операций в сумме равны нулю:

![]()

Если величина (I-S) является положительной, а XN— отрицательной, мы имеем положительное сальдо движения капитала и дефицит текущего счета платежного баланса. Это означает, что мы берем займы на мировых финансовых рынках и импортируем больше товаров, нежели экспортируем.

Если величина (I-S) является отрицательной, a XN— положительной, мы имеем дефицит счета движения капитала и положительное сальдо счета текущих операций. Это означает, что на мировых финансовых рынках мы выступаем в роли кредитора и больше экспортируем товаров, чем импортируем.

Баланс счета движения капитала и текущего счета показывает, что международные потоки фондов для финансирования накопления капитала и международные потоки товаров и услуг представляют собой две стороны одной медали.

С одной стороны, если наши сбережения превышают наши инвестиции, то сбережения, не инвестированные внутри страны, используются для выдачи кредитов иностранцам. Им требуются эти ссуды, поскольку мы представляем им больше товаров и услуг, нежели они предоставляют их нам, то есть XN является положительной величиной.

С другой стороны, если наши инвестиции превышают наши сбережения, излишек инвестиций должен финансироваться из-за рубежа. Иностранцы должны предоставлять нам кредиты. Эти иностранные займы позволяют нам импортировать товаров и услуг больше, чем мы экспортируем, то есть XN является отрицательной величиной.

Приведенная выше форма записи платежного баланса является неполной, укороченной, так как не включает еще одну категорию учета — счет движения золотовалютных (официальных) резервов (OR). Изменение OR отражает увеличение или уменьшение государственных золотовалютных сбережений, не входящих в счет движения капитала, например, при продаже центральным банком золота или иностранной резервной валюты. Полная форма платежного баланса имеет следующий вид:

(I-S)+XN+OR = 0

Таким образом, сальдо счета текущих операций уравновешивается не только сальдо счета движения капитала, но и суммой [(I-S) + OR].

Вернуться к содержанию

Регулирование платежного баланса

Платежный баланс всегда являлся объектом государственного регулирования. Это обусловлено следующими причинами.

Во-первых, платежным балансам присуща неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран и чрезмерном активном сальдо — у других. Нестабильность баланса международных расчетов влияет на динамику валютного курса, миграцию капиталов, состояние экономики.

Во-вторых, после отмены «золотого стандарта» в 30-х гг. стихийный механизм выравнивания платежного баланса путем автоматического ценового регулирования действует крайне слабо. Поэтому выравнивание платежного баланса требует целенаправленных государственных мероприятий.

В-третьих, в условиях интернационализации хозяйственных связей повысилось значение платежного баланса в системе государственного регулирования экономики. Задача его уравновешивания входит в круг основных задач экономической политики государства наряду с обеспечением желаемых темпов экономического роста, сдерживанием инфляции и безработицы.

Материальной основой регулирования платежного баланса служат:

• государственная собственность, в том числе золотовалютные резервы;

• объем (часть) национального дохода, перераспределяемого через государственный бюджет (40-50%);

• непосредственное участие государства в международных экономических отношениях как экспортера капиталов, кредитора, заемщика;

• регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Методы регулирования платежного баланса включают: краткосрочные экстренные меры и методы текущего регулирования платежного баланса.

Краткосрочные экстренные меры:

использование золотовалютных резервов;

девальвация или ревальвация национальной валюты;

установление экстренных административных мер по режиму прямого контроля статей платежного баланса и валютных ограничений.

Методы текущего регулирования платежного баланса:

административный – текущий прямой контроль статей платежного баланса, использование валютных ограничений;

методы внешнеторговой политики – экономические рычаги государства по регулированию торгового баланса: субсидии, введение дополнительных пошлин;

методы бюджетно-налоговой политики – экономические рычаги государства, воздействующие на экономический рост, его усилия в промышленной и структурной политике, способствующей импорту иностранного капитала и препятствующей оттоку капитала;

кредитно-денежный – воздействие ЦБ на платежный баланс через регулирование денежной массы страны и, соответственно, через учетную ставку процента

При регулировании платежного баланса возникает проблема: какие страны (имеющие активное сальдо или дефицит) должны принимать соответствующие меры по его выравниванию.

Обычно под давлением внутренних и внешних факторов проблема выравнивания платежного баланса наиболее остро встает перед странами, имеющими дефицит. Страны с активным балансом международных расчетов призывают их «навести порядок в собственном доме»: ограничить инфляцию, проводить дефляционную политику, стимулировать экспорт, сдерживать импорт товаров и т. д.

Страны с дефицитным платежным балансом обычно проводят следующие мероприятия с целью стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капиталов.

Дефляционная (антиинфляционная) политика. Такая политика, направленная на сокращение внутреннего спроса, включает прежде всего ограничение государственных (бюджетных) расходов, замораживание цен и заработной платы.

При этом правительством активно используются соответствующие финансовые и денежно-кредитные рычаги, такие как:

• изменение учетной ставки центрального банка;

• установление пределов роста денежной массы;

• кредитные ограничения.

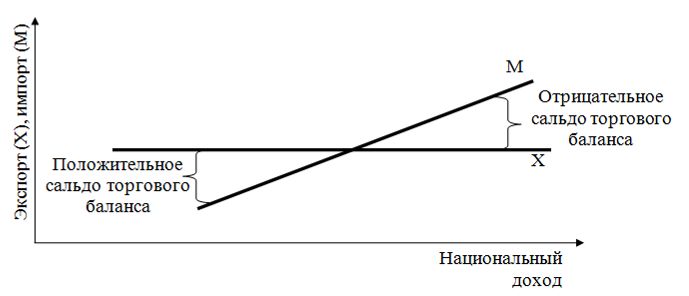

При проведении такой политики сдерживания снижается объем национального дохода, падает потребление национальных товаров, сопровождающееся снижением объемов потребления импортных товаров (рис. 2.1.1).

Рисунок 2.1.1. Национальный доход и сальдо торгового баланса страны

Снижение импорта оказывает позитивное воздействие на платежный баланс, так как уменьшает потребность в иностранной валюте. Таким образом, при замедлении и даже прекращении роста национального дохода платежный баланс страны улучшается.

Однако необходимо при этом иметь в виду, что в условиях экономического спада, при наличии большой армии безработных и резервов неиспользованных производственных мощностей политика дефляции ведет к дальнейшему падению производства и занятости. Она связана с наступлением на жизненный уровень трудящихся и грозит обострением социальных конфликтов, если не принимаются соответствующие компенсирующие меры.

Девальвация. Понижение курса национальной валюты направлено иа стимулирование экспорта и сдерживание импорта товаров. Однако роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке.

Что касается сдерживающего влияния девальвации на импорт, то в условиях интернационализации процессов производства продукции и развития международной специализации страна зачастую не может резко сократить ввоз товаров. К тому же не все страны проводят успешную политику импортозамещения.

Кроме того, сдерживая импорт, девальвация может привести к утрате конкурентных преимуществ отечественной продукции, при изготовлении которой использовались импортное оборудование, материалы, энергия и т. п.

Таким образом, девальвация национальной валюты, хотя и может дать стране временные преимущества, во многих случаях не дает возможности устранить причины дефицита ее платежного баланса.

По финансовым операциям платежного баланса валютные ограничения выступают в следующих формах.

При пассивном балансе принимаются следующие меры по ограничению вывоза капитала и стимулированию притока капиталов для поддержания курса валюты:

1) лимитирование вывоза национальной и иностранной валюты, золота, ценных бумаг, предоставления кредитов;

2) контроль за деятельностью рынка ссудных капиталов. Операции осуществляются только с разрешения министерства финансов и при представлении информации о размере выдаваемых кредитов и прямых инвестиций за рубежом: привлечение иностранных кредитов — при условии предварительного разрешения органов валютного контроля (в частности, на выпуск займов) с тем, чтобы они не оказали негативного воздействия на национальный валютный рынок, рынок ссудных капиталов и рост денежной массы в обращении;

3) полное или частичное прекращение погашения внешней задолженности либо разрешение ее оплаты национальной валютой без права перевода за границу.

При активном платежном балансе в целях сдерживания притока капиталов и повышения курса национальной валюты применяются следующие формы валютного контроля по финансовым операциям:

запрет на инвестиции нерезидентов, на продажи национальных ценных бумаг иностранцам;

обязательная конверсия займов в иностранной валюте в национальном центральном банке;

запрет на выплату процентов по срочным вкладам иностранцам в национальной валюте;

ведение отрицательной процентной ставки по вкладам нерезидентов в национальной валюте. В данном случае проценты платит или вкладчик банку, или банк», привлекающий вклады в иностранной валюте, выплачивает Центральному банку; ограничение ввоза валюты в страну;

ограничение на форвардные продажи национальной валюты иностранцам;

применение принудительных депозитов. Например, фирмы, активно прибегающие к иностранным кредитам (из-за более низких процентных ставок), обязываются помещать часть привлеченных капиталов на беспроцентный счет в центральном банке страны.

Бюджетно-налоговая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса обычно используются:

бюджетные субсидии экспортерам;

протекционистское повышение импортных пошлин;

отмена налога с процентов, выплачиваемых держателям денных бумаг, в целях притока капитала в страну.

Среди регуляторов денежно-кредитной политики особое место принадлежит учетной ставке процента. Как известно, величина процентных ставок определяет условия предоставления кредита. Если процентные ставки высоки, то условия предоставления кредита являются жесткими; если процентные ставки низки, то они свободны (либеральны).

Вернуться к содержанию

2.2. Международная валютная система и валютный рынок

2.2.1. Международная валютная система, ее сущность, функции

Международная валютная система (МВС) — совокупность организаций, правил, обычаев, договорённостей и инструментов, созданных для осуществления валютных отношений между странами; то есть, платежей, сопровождающих международные экономические операции. Её основная задача — производить валютную ликвидность (с помощью золотых резервов, сырья, финансовых активов какой-то одной страны, наднациональных финансовых активов и т. д.), для того, чтобы международная торговля — в частности, расчёты в разных национальных валютах — могла развиваться свободно. Необходимость МВС вытекает из того, что международные операции (торговля, переводы, инвестиции…) производятся с помощью разных национальных валют, привязанных к различным экономическим ситуациям соответствующих стран и степенью уверенности, которую каждая из них вырабатывает и которая отражается на соотношении цен или на валютных курсах. Операции между валютами, участвующими в расчётах этих финансовых или реальных сделок, происходят на валютном рынке. Различные курсы зависят от спроса и предложения на каждую валюту, которые, в свою очередь, регулируются разными центральными банками, ответственными за отдельные валюты. Спрос на валюту зависит от иностранцев, которые желают использовать её для покупки или вложения в экономику, в которой она используется, а предложение от национальных участников, желающих оперировать за границей. В экономике или подсистеме с официальными обменными курсами обесценение валюты называется девальвацией, а завышение ревальвацией.

Необходимость МВС не стала очевидной пока не стали исполняться два условия: высокая степень интернационализации экономики и всеобщее использование бумажных денег. Оба фактора ясно стали проявляться к 1870 г., когда начинает сокращаться использование товаров как платёжного средства и распространяются бумажные деньги. С этого момента распространяется мнение о том, что необходимы правила оценки разных валют и даже о том, что они должны быть независимы от правительственных решений, которые на протяжении предыдущих столетий определяли национальные валютные системы, и должна начать функционировать действительно международная система.

Функции МВС можно разделить на четыре основные и две производные.

Основные:

регулирование (выправлять реальные диспропорции, замеченные в платёжных балансах, которые влияют на отношения между валютами);

ликвидность (определять резервные продукты, формы их создания и возможности их использования для покрытия диспропорций платёжных балансов);

управление (распределять и следить за компетенциями, более или менее сосредоточенными на таких организациях как Международный валютный фонд и центральные банки отдельных стран);

производить, таким образом, уверенность в стабильности системы.

Производные или вторичные функции любой системы:

назначать доходы от денежной эмиссии, разницы между издержками от эмиссии и стоимостью валюты;

согласовывать режим валютного курса.

Вернуться к содержанию

2.2.2. Основные элементы международной валютной системы. Структура и этапы развития международной валютной системы

Мировая валютная система включает в себя:

резервные валюты, международные счетные единицы;

условия взаимной обратимости валют;

унифицированный режим валютных паритетов;

регламентацию режимов валютных курсов;

межгосударственно регулирование международной валютной ликвидности;

межгосударственное регулирование валютных ограничений;

унификацию правил использования международных кредитных средств обращения;

унификацию основных форм международных расчетов;

режим мировых валютных финансовых рынков и рынков золота;

международные организации, осуществляющие межгосударственное валютное регулирование

С 1870 по сегодняшний день сменились несколько организационных схем МВС:

золотой стандарт (1880—1914 и 1925—1931);

режим «плавающих» управляемых валютных курсов (1918—1925 и с 1973 по сей день (Ямайская валбтная система));

Бреттон-Вудская система, институционно построенная вокруг МВФ и действенная с 1946 по 1973, хотя её основные учреждения и некоторые нормы продлевают своё существование до наших дней.

Основные отличительные черты каждой модели состоят в большей или меньшей гибкости вытекающих валютных курсов, а также в корректировочном механизме связанным с каждым из них и в функционировании учреждений наблюдения и принятия решений.

В годы золотого стандарта суть МВС состояла в использовании золотых монет как средство обмена, расчётная единица и стоимостный депозит. Национальные центральные банки выпускали деньги в зависимости от своих золотых резервов, с фиксированным валютным курсом, так как их валюта выражала определённое количество золота, хотя в свою очередь могли устанавливаться обменные курсы с серебром или другими металлами. Изначально это создало диспропорции между странами, у которых было золото, и странами, у которых его не было, но со временем система отрегулировалась. Количество денег в обращении было ограничено количеством существующего золота. Вначале, система работала исправно: денежной массы было достаточно для оплаты международных операций, но по мере того, как развивались торговля и национальные экономики, её стало не хватать для выполнения всех платежей. Основные страны отказались от золотого стандарта во время Первой мировой войны, чтобы финансировать часть своих военных расходов печатая деньги.

Возвращение к золотому стандарту усугубило ситуацию мирового спада, хотя в межвоенный период, с 1922, благодаря относительному возникновению американской державы, наряду с золотом взяли на себя роль международных резервов как фунт так и доллар. Тем не менее, девальвации обоих и возвращение к протекционизму воспрепятствовали выживанию стандарта. В результате — финансовая нестабильность, безработица и международная экономическая дезинтеграция. К 1931 г. единственной валютой обратимой в золото для выполнения операций между центральными банками оставался доллар.

В 1944 году, при учреждении в Бреттон Вудсе Международного валютного фонда (МВФ), был создан валютный стандарт доллар-золото, который до 1972 году служил почти как настоящая всеобщая валюта. Появилась, впоследствии, система фиксированных, но корректируемых, валютных курсов, с долларом в центре и ссылкой на золото, в которой государства были обязаны поддерживать валютный курс, хотя было разрешено изменять паритет в пределах 10 % без требования объяснений или возражений со стороны Международного Валютного Фонда. Соединённые Штаты, которые определяли стоимость золота в долларах, обязывались покупать и продавать по этой цене столько золота, сколько им будет предложено или сколько будет от них запрошено. Остальные валюты устанавливали свои курсы по отношению к доллару. В последствие тяжелой проблемой явилось то, что рост международной торговли требовал большие количества ликвидных средств, которые не могли продолжать быть в зависимости от США.

На самом деле, так как доллар являлся основным инструментом международной ликвидности, уже с пятидесятых и на протяжении шестидесятых стал проявляться недостаток ликвидных средств и с 1969 был введён новый резервный инструмент: специальные права заимствования (СПЗ), эмитируемые МВФ. Но теперь проблема состояла в неравенстве прав и обязательств, что, вкупе с собственными американскими затруднениями (неурожаи, инфляционные последствия Вьетнамской войны, необходимость девальвации доллара, и т. д.), привело в 1971 к отмене обратимости доллара в золото, порождая корректировки валютного режима и ломая один из столпов МВС, зародившейся в Бреттон Вудсе. Формально доллар продержался как стандарт МВС ещё два года, пока, в 1973, не была разрешено свободное «плавание» валют на валютных рынках.

Вернуться к содержанию

Понятие и виды и классификация валют

Валюта представляет собой денежную единицу государства, обращающуюся за его пределами и на внутреннем рынке, а также денежные единицы международных валютно-финансовых организаций. В таком понимании валюта имеет следующие значения:

- валюта как денежная единица страны (США - доллар, Беларусь - белорусский рубль);

- валюта как региональная денежная единица и платежное средство (евро в зоне Европейского Валютного Союза);

- валюта как кредитные и платежные средства, выраженные в иностранных денежных единицах и используемые в международных расчетах (облигации, векселя и др.).

Валюта может классифицироваться по различным признакам и критериям:

По статусу валюты в сфере обращения валюта квалифицируется как: национальная, иностранная, региональная, международная. Национальная валюта — это денежная единица какой-либо страны, используемая как в ее внутреннем обороте, так и во внешнеэкономических связях и международных расчетах с другими странами. К валюте Республики Беларусь, как национальной валюте относят:

- находящиеся в обращении, а также изъятые и изымаемые из обращения, но подлежащие обмену белорусские рубли в виде банковских билетов (банкнот) Национального банка Републики Беларусь и монет;

- средства в белорусских рублях на счетах в банках и иных кредитных учреждениях Республики Беларусь;

- средства в белорусских рублях на счетах в банках и иных кредитных учреждениях за пределами Республики Беларуси на основании заключенных соглашений Правительством и Национальным банком Республики Беларусь с соответствующими органами иностранного государства об использовании на территории данного государства белорусских рублей в качестве законного платежного средства.

Иностранная валюта включает:

- денежные знаки в виде банкнот, казначейских билетов, монет, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изъятые или изымаемые из обращения, но подлежащие обмену указанные денежные знаки;

- средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

К региональным валютам можно отнести денежные единицы, пользуемые в определенном регионе (евро в ЕВС, афро - как перспективная валюта африканского Международными валютами являются денежные знаки, свободно принимаемые в расчетах между странами и выпускаемые международными финансовыми организациями (СДР (СПЗ – специальное право заимствования) - валюта, эмитированная МВФ).

По степени обращения на национальном валютном рынке различается частично конвертируемая, свободно конвертируемая, неконвертируемая, внешне конвертируемая и внутренне конвертируемая валюта.

Свободно конвертируемая валюта — валюта, которая свободно и неограниченно обменивается на другие валюты (американский доллар, английский фунт стерлингов, японская йена, евро, канадский доллар, и т.д.).

Частично конвертируемая валюта — валюта стран, где применяются валютные ограничения для резидентов, а также ограничения по отдельным видам обменных операций. Частично конвертируемые валюты обмениваются только на некоторые иностранные валюты и не по всем видам международного платежного оборота.

Неконвертируемая валюта — валюта стран, где существует запрет обмена национальных валют на иностранные, применяются различные ограничения и запреты по ввозу и вывозу, покупке и продаже, обмену национальной и иностранных валют и другие методы валютного регулирования.

По степени обращения на мировом валютном рынке выделяют главные, второстепенные, экзотические валюты. К главным относят большую пятерку валют (доллар США, евро, швейцарский франк, японская йена, английский фунт), а также канадский доллар и некоторые другие (например, австралийский доллар). К разряду второстепенных валют относят денежные единицы Сингапура, Норвегии, Швеции, Омана, Кувейта, Индии, которые обладают недостаточной ликвидностью или ограничениями по применению производных финансовых инструментов. Экзотическим валютам сопутствуют ограничения по объемам операций, рынку срочных сделок и т.д. К ним относят денежные знаки Индонезии, Таиланда, Малайзии, Вьетнама, Китая, Филиппин.

По видам валютных операций — валюта цены контракта, нота платежа, валюта кредита, валюта клиринга, валюта векселя, «зеленая» валюта.

Валюта цены контракта означает денежную единицу, которой, согласно условиям контракта, оценивается товар, валюта платежа - валюта, в которой оплачивается совершенная сделка. Валюта кредита представляет собой валюту, в которой будет совершаться кредитная сделка. Существуют также клиринговые валюты — расчетные валютные единицы, которые существуют только в форме бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг между странами — участницами данного платежного соглашения. Валюта векселя — валюта, в которой выражено долговое обязательство. Валюты, называемые «зелеными», соответствуют валютам, используемым ЕС в проведении союзной аграрной политики. «Зеленые» валюты непосредственно в операциях не участвуют, однако используются в инвалютных операциях аграрного сектора ЕС.

По материально-вещественной форме: безналичная и наличная. Безналичная валюта существует в виде записей на счетах. Наличная валюта — это платежное средство, состоящее из банкнот и монет.

Кроме указанных видов, валюты могут быть резервные валюты. Резервные валюты - это национальные валюты ведущих стран, которые другие государства накапливают и хранят в национальных валютах указанных стран, используют их в международных валютно-кредитных отношениях.

Вернуться к содержанию

Валютный рынок: понятие, виды, основные функции и участники

Валю́тный ры́нок — это вся совокупность конверсионных и кредитно-депозитных операций в иностранных валютах, осуществляемых между контрагентами — участниками валютного рынка. Под международным валютным рынком понимается система международных экономических отношений, проявляющихся при осуществлении операций по торговле валютными ценностями, а также операций, связанных с инвестированием валютного капитала

Валютные рынки можно классифицировать по следующим признакам.

По виду операций. Например, существует мировой рынок конверсионных операций (в нём можно выделить сегменты конверсионных операций типа евро/доллар или доллар/йена), а также мировой рынок кредитно-депозитных операций.

По территориальному признаку. Принято выделять следующие крупные рынки: европейский, североамериканский, азиатский. В них выделяют крупные международные валютно-финансовые центры: в Европе — Лондон, Цюрих, Франкфурт-на-Майне, Париж и т.д.; в Северной Америке — Нью-Йорк; в Азии — Токио, Сингапур, Гонконг. Можно говорить о существовании национальных валютных рынков (например, внутренний валютный рынок РБ), для которых свойственны те или иные валютные ограничения на покупку, продажу, кредитование и проведение расчётов в иностранной валюте.

Как пересечение территориальных рынков и рынков по видам операций. Например, правомерно говорить о существовании европейского рынка долларовых депозитов или азиатского рынка конверсионных операций евро/японская йена.

Основными участниками валютного рынка являются:

центральные банки. В их функцию входит управление государственными валютными резервами и обеспечение стабильности обменного курса. Для реализации этих задач могут проводиться как прямые валютные интервенции, так и косвенное влияние - через регулирование уровня ставки рефинансирования, нормативы резервирования и т.п. ;

коммерческие банки. Они проводят основной объём валютных операций. В банках держат счета другие участники рынка и осуществляют через них необходимые для своих целей конверсионные и депозитно-кредитные операции. В банках концентрируются совокупные потребности товарных и фондовых рынков в обмене валют, а также в привлечении/размещении средств. Помимо удовлетворения заявок клиентов, банки могут проводить операции и самостоятельно за счёт собственных средств. В конечном итоге, международный валютообменный рынок (форекс) представляет собой рынок межбанковских сделок. Наибольшее влияние оказывают крупные международные банки, ежедневный объём операций которых достигает миллиардов долларов. Объём одного межбанковского контракта с реальной поставкой валюты на второй рабочий день (рынок спот) обычно составляет около 5 млн долларов США или их эквивалент;

фирмы, осуществляющие внешнеторговые операции. Суммарные заявки от импортёров формируют устойчивый спрос на иностранную валюту, а от экспортёров - её предложение, в том числе в форме валютных депозитов (временно свободных остатков на валютных счетах). Как правило, фирмы прямого доступа на валютный рынок не имеют и проводят конверсионные и депозитные операции через коммерческие банки;

международные инвестиционные компании, пенсионные и хеджевые фонды, страховые компании. Их основная задача - диверсифицированное управление портфелем активов, что достигается размещением средства в ценные бумаги правительств и корпораций различных стран. На дилерском сленге их называют просто фондами (англ. funds). К данному виду можно отнести также крупные транснациональные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т.д. ;

валютные биржи. В ряде стран функционируют национальные валютные биржи, в функции которых входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно регулирует уровень обменного курса, пользуясь компактностью местного биржевого рынка;

валютные брокеры. В их функцию входит сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За своё посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от суммы сделки. Но сумма этой комиссии зачастую меньше, чем разница между ссудным процентом банка и ставкой по банковскому депозиту. Банки так же могут выполнять эту функцию. В этом случае они не выдают кредит и не несут соответствующие риски;

частные лица. Граждане проводят широкий спектр операций, каждая из которых невелика, но в сумме могут формировать существенный дополнительный спрос или предложение: оплата зарубежного туризма; денежные переводы заработной платы, пенсий, гонораров; покупки/продажи наличной валюты как средства сбережения; спекулятивные валютные операции.

Функции и операции валютного рынка

Валютный рынок выполняет определенные функции, по которым определяется его назначение и экономическая роль. Основными его функциями являются:

обеспечение условий и механизмов для реализации валютной политики государства;

создание субъектам валютных отношений предпосылок для своевременного осуществления международных платежей по текущим и капитальным расчетам и содействие благодаря этому развития внешней торговли;

обеспечение прибыли участникам валютных отношений;

формирование и уравновешение спроса и предложения валюты и регулирование валютного курса;

страхование валютных рисков;

диверсификация валютных резервов.

Названные функции реализуются через выполнение субъектами рынка широкого круга валютных операций. Под валютными операциями обычно понимают любые платежи.

Вернуться к содержанию

Системы валютных курсов. Факторы формирования валютного курса

Большое значение в современных условиях развития экономики занимает валютный курс как стержень валютной политики государства и пульс экономической динамики в целом. Оптимальное значение обменного курса может привести к достижению внутреннего и внешнего равновесия экономики, причем под внешним равновесием понимается достижение равновесия платежного баланса, а под внутренним - полной занятости.

Соотношение обмена валют называется валютным курсом. Валютный курс - это цена (отношение) денежной единицы одной страны, выраженная в денежных единицах другой страны. Валютный курс национальной валюты может выражаться также и в международных счетных единицах. Установление курса иностранной валюты в национальной валюте (или наоборот) называется котировкой валют.

Валюта, которая покупается или продается, т.е. торгуется, называется торгуемой, а валюта, которая служит для оценки торгуемой валюты, — валютой котировки. Обычно при обозначении валютного курса иностранная валюта выступает в качестве торгуемой, а местная - в качестве валюты котировки. Такая котировка называется прямой: цена определенной величины иностранной валюты выражается в переменных единицах национальной. Некоторые валюты (английский фунт) котируются противоположным методом. Это так называемая обратная котировка.

Выделяют различные виды валютных курсов: курс покупки и курс продажи; номинальный и реальный; официальный и рыночный; курсы наличных кассовых сделок и сделок на срок и т.д.

Курс покупки валюты — курс, по которому банки покупают торгуемую (иностранную) валюту при ее прямой котировке. Курс покупки обозначается BID.

Курс продажи валюты — курс, по которому банк продает торгуемую валюту и покупает национальную при прямой котировке. Курс продажи обозначается как OFFER..

Величина, на которую курс покупки отличается от курса продажи, называется спрэдом. При заключении сделок между банками и их клиентами в установленные курсы обычно уже включена маржа. Другими словами маржа — это величина, на которую курс покупки или продажи валюты отличается от межбанковского курса.

Номинальный курс (Еп) — это определенная конкретная цена национальной валюты при ее обмене на иностранную, и наоборот.

Реальный курс (Ег) национальной валюты характеризует покупательную способность данной валюты за рубежом. Он рассчитывается путем умножения номинального курса на соотношение уровня цен в двух государствах и служит показателем конкурентоспособности национальных товаров.

Повышение реального обменного курса, т.е. более быстрый по сравнению с темпами обесценения национальной валюты рост цен, является неблагоприятным фактором для развития экономики, поскольку подрывает международную конкурентоспособность экспорта и вытесняет отечественные товары с национального рынка, замещая их импортными.

Номинальный эффективный валютный курс (Ее ) — соотношение национальной валюты к курсам валют стран основных торговых партнеров с учетом удельных весов этих стран в валютных операциях данного государства.

Реальный эффективный валютный курс (Еег ) определяется как номинальный эффективный валютный курс, скорректированный на уровень цен основных торговых партнеров.

Курс национальной валюты может быть внутренний — устанавливаемый по итогам торгов на внутреннем рынке, и внешний — устанавливаемый по итогам торгов на валютных биржах за пределами данного государства.

Классификация валютных курсов представлена в табл. 10. 1.

Таблица 10.1.

Классификация валютных курсов

-

Валютный курс

По виду расчета

Номинальный

Реальный

Номинальный эффективный

Реальный эффективный

Векселя

Прочие

По времени осуществ-

ления операции

Спот

Форвард

По типу сторон

Спроса

Предложения

По виду валютных рынков

Внутренний

Внешний

Источник: [ ХХ, с,45, табл.2.1]

На состояние валютного курса воздействуют факторы структурного характера, отражающие состояние экономики данной страны в целом и влияющие на спрос и предложение валюты. К этим факторам относятся:

- показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.);

- состояние платежного баланса;

- эмиссионная политика монетарных властей (рост денежной массы на внутреннем рынке);

- уровень инфляции и инфляционные ожидания;

- уровень процентной ставки;

- платежеспособность страны;

- доверие к национальной валюте на мировом рынке;

- репутация страны по выполнению своих обязательств

Наряду со структурными факторами на состояние валютного курса влияют конъюнктурные факторы, которые постоянно меняются под воздействием тенденций развития на мировом рынке. Среди них необходимо выделить:

- спекулятивные операции на валютных рынках;

степень развития других секторов мирового финансового рынка, например, рынка бумаг.

Вернуться к содержанию

2.2.6. Валютные режимы. Факторы, влияющие на валютный режим

Механизм определения номинального обменного курса на валютном рынке с регламентированной долей участия государства получил название режима обменного курса или валютного режима. Различают административный и рыночный механизмы курсообразования. Административный режим выступает в форме множественности обменных курсов, т.е. ему присущи практика дифференцированных курсовых соотношений валют по различным видам операций, товарным группам и регионам. Использование административного валютного режима применяется как стабилизационная мера в условиях структурного кризиса экономики для снижения уровня инфляции, накопления золотовалютных резервов и т.д. Впервые множественность валютных курсов стала применяться во время экономического кризиса 1929—1933 гг. Всего множественность валютных курсов официально поддерживают более 30 Государств. Среди них большинство с переходной экономикой (Армения, Азербайджан, Грузия, Чехия, Румыния и другие), развивающиеся (Замбия, Йемен, Сирия, Судан, Сомали и прочие), а также в определенный период времени и индустриальные страны (Франция после Второй мировой войны, Бельгия в начале 1970-х). Республика Беларусь до сентября 2001 г, поддерживала практику множественности валютных курсов.

Выделяют три основных рыночных типа валютных режимов: режим фиксированного валютного курса, режим регулируемого плавания (промежуточный) и режим плавающего валютного курса. Классификация валютных режимов приведена в табл. 10.2.

Режим фиксированного валютного курса - официально установленное соотношение между национальными валютами, допускающее временное отклонение от него в одну или другую сторону, как правило, не более чем на 2,25 %. Режим фиксированного валютного курса включает в себя определенные механизмы курсообразования:

- официальная долларизация ~ это употребление валюты других стран в качестве законного платежного средства. Пользуются данным режимом преимущественно малые страны с небольшим населением, интегрировавшиеся в экономику своих ближайших соседей (Андорра - французский франк, испанская песета / евро; Кирибати - австралийский доллар и собственные монеты; Либерия - доллар США; Лихтенштейн — швейцарский франк; Маршалловы острова -доллар США и др.);

- валютный комитет — фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной (резервной) валюты.

- привязка курса к одной валюте — привязка курса национальной валюты к курсу наиболее значимых валют международных расчетов. Курс, фиксированный к доллару США, имеют многие страны Латинской Америки, Африк), некоторые страны с переходной экономикой.

- привязка курса к валютному композиту — привязка курса национальной валюты к курсам коллективных денежных единиц, таким как СДР, или к различным корзинам валют стран — основных торговых партнеров. К СДР фиксируют курс своей национальной валюты Ливия, Мьянма и Сейшельские Острова. К другим корзинам валют, оставленным на усмотрение самих стран, фиксируют свои курсы Бангладеш, Ботсвана, Бурунди, Фиджи, Исландия, Иордания, Кувейт, и др.)

Таблица 2.2.

Классификация валютных режимов

Режим обмен ного курса

|

Рыночный режим

|

Режим фиксированного валютного курса

|

Официальная долларизация |

Валютный комитет |

|||

Привязка к одной валюте |

|||

Привязка к валютному композиту

|

|||

Промежуточный режим

|

Корректируемого валютного курса |

||

Ползущая фиксация (скользящая) |

|||

Ползущего коридора |

|||

Скользящего коридора |

|||

Целевые зоны |

|||

Режим плавающего валютного курса

|

Управляемый («грязный») |

||

Независимый («чистый») |

|||

Администра тивный режим |

Множественность обменных курсов |

||

Источник: [ ХХ, с. 52, табл 2.2]

Режим регулируемого плавания (промежуточный) – официально определенное соотношение между национальными валютами, допускающее небольшие колебания валютного курса в соответствии с установленными правилами. Данный режим включает в себя следующие подтипы:

- режим корректируемого валютного курса —автоматическое изменение курса в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может автоматически меняться, например, вслед за изменением уровня инфляции в самом государстве и стране - основном торговом партнере.

- ползущая фиксация (скользящая) — механизм установления валютного курса как процента колебаний вокруг центрального паритета, предусматривающий регулярное его изменение на определенную величину.

- режим ползущего коридора — валютный режим, при котором поддержание колебаний курса валюты проходит в определенных границах ее паритетной стоимости - зафиксированного соотношения между валютами. Для реализации режима используются две методики: «оглядывания», базирующейся на изменениях уровня инфляции прошлого периода, и «предугадывания», основанной на ожидаемом или целевом уровне инфляции. Ширина коридора может колебаться от 1% до 20% (по 10% в каждую сторону от паритета).

- режим скользящего коридора — установление пределов колебания курса национальной валюты в номинальных терминах без определения центральной паритетной стоимости. В этом случа просто определяются границы в национальной валюте, в пределах которых может колебаться валютный курс.

Целевые зоны - параметры валютного курса, к которым страна считает необходимым стремиться. На определенный период времени для стимулирования тех или иных сфер экономики правительство может считать целесообразным поддержание несколько заниженного курса национальной валюты (например, для форсирования экспорта и выправления диспропорций в платежном балансе) или сокращение до минимума колебаний курса (для ограничения инфляции). При данном валютном режиме номинальному обменному курсу разрешено плавать в пределах определенной зоны.

Режим плавающего валютного курса — курс свободно изменяется под воздействием спроса и предложения, на которые государство может при определенных условиях оказывать воздействие путем валютных интервенций. Обычно плавающим считается валютный курс, который может изменяться в любых пределах, причем эти пределы законодательно не устанавливаются. Механизм курсообразования при данном режиме подразделяется на управляемое («грязное») и независимое («чистое») плавания.

Режим управляемо плавающего валютного курса, или «гряз-|Кое» плавание — курс устанавливается валютным рынком, а не 1 центральным банком, но с частыми его изменениями. Причем эти изменения не носят автоматический характер и принимают во внимание такие широкие макроэкономические показатели, как состояние платежного баланса страны, объем международных резервов, развитие параллельного рынка валюты.

Режим независимо плавающего валютного курса - курс, который определяется на основе соотношения спроса и предложения на валюту на валютном рынке при невмешательстве государства в этот процесс.

Вернуться к содержанию

2.3. Международный кредит

2.3.1 Виды, формы и функции международного кредита.

Объективной основой развития международных кредитных отношений явились: выход производства за национальные рамки, усиление интернациональных хозяйственных связей, углубление международного разделения труда, международное обобществление капитала, специализация и кооперирование производства. Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов во временное пользование на условиях их платности, срочности, гарантии погашения, целенаправленности, материальной обеспеченности.

Субъектами кредитных отношений выступают государства (правительства), банки, международные и региональные валютно-кредитные и финансовые организации, отдельные юридические лица. Международный кредит предоставляется за счет средств государства, банков, фирм, предприятий, коллективных ссудных фондов, аккумулированных в международных валютно-кредитных и финансовых организациях.

Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов. Выполняя взаимосвязанные функции, международный кредит играет двойную роль в развитии производства: положительную и отрицательную.

С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение. Он способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства. Международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе.

Формы международного кредита. Классификация форм кредита осуществляется по:

назначению:

коммерческие кредиты, обслуживающие международную торговлю товарами и услугами;

финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком;

промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг);

видам:

товарные (при экспорте товаров с отсрочкой платежа);

валютные (в денежной форме);

технике предоставления:

наличные кредиты, зачисляемые на счет заемщика;

акцептные в форме акцепта (согласия платить) тратты импортером или банком;

депозитные сертификаты;

облигационные займы, консорциональные кредиты и др.;

валюте займа (международные кредиты в валюте):

либо страны-должника;

либо страны-кредитора;

либо третьей страны;

либо в международных валютных единицах;

срокам:

краткосрочные кредиты (от 1 дня до 1 года, иногда до 18 мес);

среднесрочные (от 1 года до 5 лет);

долгосрочные (свыше 5 лет);

обеспечению:

обеспеченные кредиты;

бланковые кредиты.

В качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности, иногда золото. Бланковый кредит выдается под обязательство (вексель) должника погасить его в срок.

В зависимости от категории кредитора различаются международные кредиты:

фирменные (частные);

банковские;

брокерские;

правительственные;

смешанные, с участием частных предприятий (в т.ч. банков) и государства;

межгосударственные кредиты международных финансовых институтов.

Фирменный (частный) кредит предоставляется экспортером иностранному импортеру в виде отсрочки платежа (от двух до семи лет) за товары. Он оформляется векселем или по открытому счету. При вексельном кредите экспортер выставляет переводной вексель (тратту) на импортера, который акцептует его при получении коммерческих документов. Кредит по открытому счету основан на соглашении экспортера с импортером о записи на счет покупателя его задолженности по ввезенным товарам и его обязательстве погасить кредит в определенный срок (в середине или конце месяца). Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

К фирменным кредитам относится также авансовый платеж импортера.

Покупательский аванс (предварительная оплата) является не только формой кредитования иностранного экспортера, но и гарантией принятия импортером заказанного товара (например, ледокола, самолета, оборудования и др.),который трудно продать.

Банковские международные кредиты предоставляются банками экспортерам и импортерам, как правило, под залог товарно-материальных ценностей, реже предоставляется необеспеченный кредит крупным фирмам, с которыми банки тесно связаны. Общепринято создавать банковские консорциум, синдикаты, пулы для мобилизации крупных кредитных ресурсов и распределения риска. Банки экспортеров кредитуют не только национальных экспортеров, но и непосредственно иностранного импортера: кредит покупателю активно развивается с 60-х гг. Здесь выигрывает экспортер, так как своевременно получает инвалютную выручку за счет кредита, предоставленного банком экспортера покупателю, а импортер приобретает необходимые товары в кредит.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты.

При этом акцептант становится непосредственным плательщиком по векселю, но за счет средств должника. Векселя в разных валютах свободно продаются.

Брокерский кредит — промежуточная форма между фирменным и банковским кредитами. Брокеры заимствуют средства у банков; роль последних уменьшается.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков.

С 80-х гг. активно развивается проектное финансирование (кредитование) совместно с несколькими кредитными учреждениями (иногда до 200) без привлечения средств из государственного бюджета.

Специфической формой кредитного обслуживания внешнеэкономических связей являются операции по лизингу, факторингу, форфетированию.

Лизинг — соглашение об аренде движимого и недвижимого имущества сроком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизинго-получателем, а лизингодатель приобретает оборудование за свой счёт. Срок лизинга короче срока физического износа оборудования. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк.

Факторинг - покупка специализированной финансовой компанией всех денежных требований экспортера к иностранному импортеру в размере до 70 - 90 % суммы контракта до наступления срока их оплаты; факторинговая компания кредитует экспортёра на срок до 120 дней. Благодаря факторинговому обслуживанию экспортер имеет дело не с разрозненными иностранными импортерами, а с факторинговой компанией.

Форфетирование - покупка банком или форфетором на полный срок на ранее оговоренных условиях векселей (тратт), других финансовых документов. Тем самым экспортер передает форфетору коммерческие риски, связанные с неплатежеспособностью импортера. В результате продажи портфеля долговых требований упрощается структура баланса фирмы-экспортера, сокращаются сроки инкасации требований, бухгалтерские и административные расходы.

Функции международного кредита:

перераспределение ссудного капитала между странами для обеспечения потребностей расширенного воспроизводства. Тем самым кредит содействует поступлению национальной прибыли в среднюю прибыль, увеличивая ее массу;

экономия издержек обращения в сфере международных расчетов путем использования кредитных средств (тратт, векселей, чеков, переводов и др.), развития и ускорения безналичных платежей;

ускорение концентрации и централизации капитала благодаря использованию иностранных кредитов;

регулирование экономики.

Границы международного кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок. Нарушение этой объективной границы порождает проблему урегулирования внешней задолженности стран-заемщиц. В их числе - развивающиеся страны, Россия, другие государства СНГ, страны Восточной Европы и т.д.

Двойная роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества стран и конкурентной борьбы.

Позитивная роль международного кредита заключается в ускорении развития производительных сил путем обеспечения непрерывности процесса воспроизводства и его расширения. Кредит стимулирует внешнеэкономическую деятельность страны, повышает эффективность внешней торговли, создает благоприятные условия для зарубежных инвестиций, обеспечивает бесперебойность международных расчетных и валютных операций, перераспределяет ссудные капиталы между странами.

Негативная роль международного кредита может проявляться в формировании диспропорции общественного воспроизводства, укреплении позиций страны-кредитора на мировых рынках, усилении ее воздействия на экономический и политический режим страны-должника и др. Международный кредит может использоваться как средство конкурентной борьбы стран за рынки сбыта, сферы приложения капитала, источники сырья, за превосходство в научно-техническом прогрессе, как способ перевода прибылей из стран-заемщиков. В целях укрепления позиций ведущих стран-кредиторов банки, государства, международные валютно-кредитные и финансовые организации могут проводить политику кредитной дискриминации (установление худших условий получения, использования и возврата кредита, процентов по нему) и кредитной блокады (отказ в предоставлении кредитов) по отношению к определенным странам, которые проводят неугодную им экономическую стратегию и политику.

Вернуться к содержанию

2.3.2. Международные кредитные рынки. Структура мирового рынка ссудных капиталов. Формы регулирования международного кредита.

Под миграцией капитала в ссудной форме понимают все международные перемещения капитала, за исключением прямых и портфельных иностранных инвестиций.

Ссудная форма ММК реализуется в следующих операциях: выдача государственных и частных займов; приобретение облигаций другой страны, ценных бумаг, векселей, тратт иностранной компании; осуществление выплат по долгам; межбанковские депозиты; межбанковские и государственные задолженности.

Быстрые темпы роста экспорта ссудного капитала и значительные по объемам повторяющиеся операции на международном уровне привели к формированию в конце 60-х — начале 70-х гг. XX в. мирового рынка ссудного капитала.

Мировой рынок ссудного капитала (МРСК) — система отношений по аккумуляции и перераспределению ссудного капитала между странами мирового хозяйства, независимо от уровня их социально-экономического развития.

На практике данный рынок выглядит как единство и взаимодействие рынков 3 уровней: национальных, региональных, мирового. Это означает, что стираются границы между рынками (т.к. наблюдается либерализация международных перемещений ссудного капитала даже в развивающихся странах), сокращается степень автономности национальных рынков (они подвергаются тем же потрясениям, что и мировой), растет их интеграция и унификация операций.

Мировой рынок ссудного капитала имеет сложную структуру и включает мировой кредитный и мировой финансовый рынки.

Мировой кредитный рынок — сегмент МРСК, где осуществляется движение капитала между странами на условиях срочности, возвратности и платы процентов.

Данный рынок состоит из двух подсегментов — мирового денежного рынка и мирового рынка капитала, имеющих определенные особенности и отличия друг от друга (табл. 2.3.1).

Таблица 2.3.1.

Отличия мирового денежного рынка от мирового рынка капитала

Критерии |

Мировой денежный рынок |

Мировой рынок капиталов |

Форма экспорта капитала |

Деньги (депозиты), т.е. международные покупательные и платежные средства |

Самовозрастающая стоимость — банковские кредиты и займы |

Сроки кредитов |

Краткосрочный характер (до 1 года) |

Среднесрочный и долгосрочный характер (более 1 года) |

Цель кредитов |

Пополнение оборотных средств |

Пополнение основного капитала |

Сфера применения кредита |

Обслуживание сферы обращения — международная торговля |

Обслуживание процесса расширенного производства — строительство, реконструкция |

Ведущими импортерами капитала на мировом кредитном рынке являются промышленно развитые страны, при этом доля стран ОЭСР — 86%. Крупнейшим заемщиком являются США. Крупнейшими в мире кредиторами выступают Япония и Швейцария.

В последние десятилетия растут займы развивающихся стран. Начало 80-х гг. ознаменовалось для мирового рынка ссудных капитала обострением проблемы международной задолженности, в центре которой традиционно находится вопрос о долгах развивающихся стран.

Мировой финансовый рынок — сегмент МРСК, где осуществляется эмиссия и купля-продажа ценных бумаг и различных обязательств.

На первичном рынке осуществляется непосредственно эмиссия облигаций, акций и т.д., тогда как на вторичном рынке происходит централизованная или нецентрализованная (в виде фондовых бирж) купля-продажа ранее выпущенных ценных бумаг.

Институционально мировой рынок ссудных капиталов охватывает совокупность различных компаний, банков, валютно-кредитных учреждений, обеспечивающих движение ссудного капитала в международном масштабе.

Объектами мирового рынка ссудного капитала являются национальные рынки ссудного капитала (внутренние операции) и международные рынки ссудного капитала, в том числе региональные рынки (евровалютные операции на еврорынках).

Мировой денежный рынок определяет спрос и предложение ссудного капитала, функционирующего в качестве международного покупательного и платежного средства. Этот рынок охватывает краткосрочные депозитно-ссудные операции (от одного дня до года) и рынок евровалют. Краткосрочный кредит традиционно используется во внешней торговле (особенно сырьевыми товарами) и международном обмене услугами. На мировом денежном рынке преобладают межбанковские ссуды и депозиты, депозитные сертификаты, векселя, банковские акцепты.

На мировом рынке капиталов ссудный капитал выступает не как деньги, а как самовозрастающая стоимость. Заимствования осуществляются здесь на длительные сроки и в значительной мере используются для финансирования капиталовложений. Мировой рынок капиталов включает две основные составляющие: средне- и долгосрочные иностранные кредиты и еврокредиты (от одного года до 15 лет).

По своему целевому назначению международные кредиты подразделяются на:

связанные;

финансовые.

Связанные кредиты имеют строго целевой характер, закрепленный в кредитном соглашении. К ним относятся, в частности, коммерческие кредиты, предоставляемые на закупку определенных товаров или уплату услуг; инвестиционные кредиты, предназначенные для строительства конкретных объектов и т. п.

В отличие от них финансовые кредиты не имеют строгого целевого назначения. Они могут быть использованы по усмотрению заемщика на любые цели (закупку товаров, инвестиции, проведение финансовых операций, покрытие дефицита платежного баланса, погашение внешней задолженности и т. п.). Связанные и финансовые кредиты могут дополнять друг друга, например, при кредитовании подрядных работ, поставке комплектного оборудования (в последнем случае финансовые кредиты привлекаются для осуществления авансовых платежей).

Приведенное выше деление мирового рынка ссудных капиталов на составные части является достаточно условным. Назначение и конечное использование заемных средств не всегда можно точно определить на практике. Мировой денежный рынок и мировой рынок капиталов органически связаны между собой. Их взаимодействие особенно наглядно проявляется в трансформации краткосрочных ресурсов в среднесрочные и долгосрочные кредиты и портфельные инвестиции.

Вернуться к содержанию

2.3.3.Проблема использования различных форм международного кредита белорусскими субъектами хозяйствования

В Республике Беларусь иностранные кредиты привлекаются для поддержки экономических реформ, перехода к рыночной экономике, решения проблем, связанных с осуществлением структурной перестройки экономики республики, технического перевооружения и модернизации промышленности и сельского хозяйства, внедрения современных технологий, а также развития экспортного потенциала, насыщения внутреннего рынка товарами народного потребления, развития малого и среднего бизнеса и др.

Решения о привлечении и использовании государственных иностранных кредитов, а также предоставлении государственных гарантий по ним принимаются Правительством Республики Беларусь, а в случае привлечения таких кредитов для пополнения валютных резервов — совместно с Национальным банком. Указанные решения подлежат согласованию с Президентом Республики Беларусь.

Средства по иностранным кредитам предоставляются резидентам Республики Беларусь независимо от формы их собственности. Операции по привлечению и погашению иностранных кредитов осуществляются на условиях, определенных международным договором (соглашением), межбанковским соглашением, индивидуальным кредитным соглашением.

Иностранные государственные кредиты привлекаются на основе соглашений, заключенных между Правительством Республики Беларусь и правительствами других государств, а также международными валютно-кредитными и финансовыми организациями. Иные иностранные кредиты могут привлекаться на основании соглашений, заключенных между субъектами хозяйствования Республики Беларусь и иностранных государств, банками.

Внешний долг Республики Беларусь на 1 января 2011 года составлял 9,7 млрдамер.долл, то есть 17.8% к ВВП. Такой уровень долга является для страны безопасным, Все государственные займы Беларуси являются долгосрочными, средний срок погашения 5,3 года

Структура внешнего долга Республики Беларусь является динамичной и примерно имеет следующий вид: долговые ценные бумаги — 1,4 %, торговые кредиты — 16,8, ссуды — 58,6, счета и депозиты — 3,2, прочие обязательства — 17,9 %.

Республика Беларусь является членом ряда международных валютно-кредитных и финансовых учреждений. Так, она — член Международного валютного фонда, Группы Всемирного банка, Европейского банка реконструкции и развития (ЕБРР) и др.

При вступлении СССР в МВФ его квота по разным оценкам колебалась в диапазоне 3,5—6 % капитала фонда. После распада Союза квота, рассчитанная для СССР, была разделена между пятнадцатью бывшими советскими республиками. Эти квоты систематически пересматриваются, однако доля практически удерживается на невысоком уровне. Квота Республики Беларусь составляла первоначально 187,0 млн СДР, в 1992 г. — 280,4 млн СДР (0,20 %), в 1999 г. — 386,4 млн СДР (0,182 %).

Решение вопросов о кредитах для Республики Беларусь зависит, прежде всего, от качества экономических программ реформ, их соответствия мировым стандартам и хода воплощения этих программ. Международная кредитная помощь хотя и играет важную роль, но она может быть лишь дополнением к усилиям страны, к ее бережливости, инвестициям в инфраструктуру, расширению производительной сферы экономики, сокращению непроизводительных бюджетных затрат. Кредитная активность МВФ в Республике Беларусь за последние годы невысокая. Получение кредитных линий от МВФ по условиям кредитора должно быть поддержано экономическими реформами, другими мерами со стороны заемщика, в частности, направленными на укрепление платежного баланса, сокращение внешнего долга, увеличение инвалютных резервов, укрепление курса валюты. Единственным безусловным видом кредитов, который страна — член МВФ может получить «автоматически», является кредит в рамках кредитной доли (транша) в фонде. Кредиты МВФ платные и условные. Наиболее распространенный вид — краткосрочные кредиты («стэнд-бай»).

Республика Беларусь стала полноправным членом Всемирного банка в 1992 г.

Стратегия Группы Всемирного банка, касающаяся кредитной помощи Республике Беларусь, состоит в концентрации усилий на обслуживании уже начатых кредитных проектов и рассмотрении вопросов расширения кредитной программы. Условиями полномасштабной кредитной программы являются рыночное реформирование страны, либерализация цен и режима обменного курса, ускорение процесса приватизации, развитие конкуренции, ужесточение кредитной политики Национального банка Республики Беларусь и обеспечение его независимости в проведении финансовой политики.

Деятельность Европейского банка реконструкции и развития в Республике Беларусь акцентирована на техническом сотрудничестве, но по мере выполнения правительственных программ усиливается роль банка в обеспечении проектного финансирования.

В большинстве стран ЕБРР выдерживает принцип приоритетного финансирования частного сектора, но в Республике Беларусь проекты ЕБРР главным образом осуществляются в государственном секторе.

ЕБРР часть своих белорусских инвестиций направляет в проекты, связанные с развитием банковской сферы (покупка пакета акций, выделение ресурсов для кредитования малых и средних предприятий).

Главными задачами системы управления внешним долгом являются: обеспечение национальной экономики республики внешними источниками финансирования, достаточными для ее оптимального развития; осуществление контроля за эффективным использованием этих средств и за тем, чтобы их объем находился в соответствии с реальными возможностями страны по обслуживанию своего внешнего долга.

Вернуться к содержанию

2.4. Международный рынок финансового капитала

2.4.1. Понятие международного рынка финансового капитала (еврорынка). Структура еврорынка.

Напомним, что мировой рынок капитала – это рынок, на котором резиденты различных стран ведут торговлю активами (ценные бумаги, акции, долговые обязательства). Классификация мирового рынка капиталов по функциональной роли предполагает выделение в нем:

ссудного капитала (займы и кредиты; банковские депозиты и ден.активы);

предпринимательского капитала (прямые инвестиции и портфельные инвестиции).

Мировой финансовый рынок — часть мирового рынка ссудного капитала, совокупность спроса и предложения на капитал кредиторов и заёмщиков разных стран. Одним из сегментов мирового финансового рынка является фондовый рынок или рынок ценных бумаг.

Мировой финансовый рынок начал развиваться с началом вывоза (миграции) капитала к концу XIX века.

Функции мирового финансового рынка.К функциям мирового финансового рынка относятся следующие особенности.

Аккумуляция свободных денежных средств и их перераспределение между отдельными отраслями, странами и регионами во всемирном масштабе.

Ускорение и рост эффективности производства.

Типы мирового финансового рынка. Мировой финансовый рынок подразделяется на первичный и вторичный. Они тесно связаны между собой, так как первичный рынок насыщает вторичный ценными бумагами. Первичный рынок служит для перераспределения капитала между кредиторами и заёмщиками (инвесторами и реципиентами). На вторичном рынке меняются только контрагенты, а именно:

происходит смена владельцев долговых обязательств;

величина ресурсов первоначальных заёмщиков не меняется.

Вторичный рынок создает механизм перепродажи долговых обязательств, что приводит к росту ликвидности рынка в целом, а, следовательно, возрастает и степень доверия к нему кредиторов-инвесторов. Он обеспечивает, таким образом, бесперебойное функционирование всего рынка ссудных капиталов.

Структура мирового финансового рынка. В рамках мирового финансового рынка выделяют:

национальный финансовый рынок;

международный финансовый рынок.

В основе этого деления лежит признак подконтрольности национальным системам денежно-кредитного регулирования.

Под национальным финансовым рынком понимается (основной критерий — подчинение национальному законодательству):

совокупность ссудно-заемных операций резидентов, подчиненных национальному законодательству, в национальной валюте на территории страны ее происхождения (например, кредит, полученный в банке-резиденте в национальной валюте);

заимствование резидентов в иностранной валюте;

заимствование нерезидентов в национальной или иностранной валюте в рамках национальной системы регулирования.

Во всех трех пунктах речь идет об операциях с участием банка-резидента.

Мировой финансовый рынок не существует в форме единого рынка, это лишь совокупность взаимосвязанных национальных рынков. Под международным финансовым рынком понимают ссудно-заемные операции в валютах вне стран их происхождения и, следовательно, не подлежащих прямому государственному регулированию со стороны этих стран.

Классификация мирового финансового рынка

По признаку функциональных различий (или в зависимости от экономического содержания операции) мировой финансовый рынок, как национальный, так и международный, можно разделить на два основных сектора:

мировой денежный рынок;

мировой рынок капитала.

Денежный рынокделится на:

межбанковский рынок (то есть рынок межбанковских депозитов), который представляет собой совокупность операций между банковскими учреждениями по предоставлению взаимных краткосрочных необеспеченных ссуд на сумму до 1 млн долларов США;

учетный рынок — учет векселей частного и государственного сектора (казначейские) хозяйствования, а также иных краткосрочных обязательств (иных коммерческих бумаг).

Рынок капитала делится на:

кредитный рынок (учитывает механизм кредитования);

фондовый рынок (делится на рынок акций и рынок облигаций).

На рынке акций происходит обращение денежных документов (акций), удостоверяющих имущественное право владельцев этих документов по отношению к лицу, выдавшему эти документы. Акции - это долевые ценные бумаги. На рынке облигаций обращаются долговые ценные бумаги, дающие их держателю безусловное право на гарантированный фиксированный денежный доход или на определяемый по договору изменяемый денежный доход.

В структуре еврорынка выделяют (критерий — срок заимствования):

денежный сегмент;

кредитный сегмент;

фондовый сегмент.

Специфика денежного сегмента — заимствования на небольшой срок (1-3 месячные депозиты).

Кредитный сегмент — большой удельный вес приходится на среднесрочные под плавающую ставку процента, такая ставка зависит от ставки, сложившейся на рынке. Среднесрочные синдицированные ролловерные кредиты являются главным инструментом кредитного сегмента, они породили множество проблем на этом сегменте. Проблема состоит в большом риске невозврата кредита.

Процентная ставка, используемая в кредитном сегменте, формируется из двух составляющих:

плавающей ставки;