1.1.Економічна сутність грошей.

Грошові кошти є найбільш ліквідними активами. Вони присутні на початковому та

кінцевому етапах облікового циклу, який включає придбання товарів,

виробництво продукції, виконання робіт, надання послуг, а також отримання

виручки.

Згідно з П(С)БО 4 під грошовими коштами розуміють готівку, кошти на рахунках

в банках та депозити до запитання.

Відсутність інформації про рух реальних грошових потоків практично не

дозволяє здійснювати ефективне управління капіталом підприємств.

Порядок ведення записів господарських операцій у бухгалтерському обліку не

відрізняється від порядку, за яким відображається фінансово-господарська

діяльність на підприємстві:

- інформування про наявні готівкові кошти;

- розрахунки;

- собівартість;

- фінансовий результат.

Для початку нової справи потрібні грошові кошти, для ведення бухгалтерського

обліку, необхідно, перш за все, впорядкувати записи щодо їх руху.

Деякі керівники не досить повно розуміють значення готівки на підприємстві та

її зв`язок з прибутковістю (рентабельністю), але ж саме менеджер підприємства

відповідає за ефективність організації процесу управління грошовими коштами,

хоча основна частина робіт має бути виконана спільно з банком, роль якого в

цьому процесі досить вагома.

Основними завданнями обліку грошових коштів є:

- здійснення контролю за дотриманням касової і розрахункової

дисципліни, в тому числі за зберіганням, своєчасним надходженням і

витрачанням отриманих в установах банку грошових коштів відповідно до їх

цільового призначення;

- своєчасне і правильне оформлення документів і відображення на

рахунках бухгалтерського обліку операцій по руху грошових коштів;

- проведення інвентаризації грошових коштів та відображення

результатів інвентаризації на рахунках бухгалтерського обліку.

Управління надходженням та витрачанням коштів полягає в синхронізації

грошових потоків, прискоренні погашення дебіторської заборгованості,

тимчасовому інвестуванню грошових коштів у цінні папери, які можна легко

реалізувати, контролі за витратами.

Грошові кошти підприємств можуть зберігатися у банках або у вигляді готівки в

касі підприємства.

Готівка необхідна будь-якому підприємству для видачі заробітної плати і

здійснення деяких видів платежів. Тому підприємство повинно мати касу, в якій

зберігається готівка, і відповідно документи по веденню касових операцій.

Каса – це по-перше, спеціально обладнане та ізольоване приміщення, яке

призначене для приймання, видачі і тимчасового зберігання готівки, по-друге -

–це вся сукупність готівки та грошових документів, що є на підприємстві, вона

охоплює всі наявні грошові кошти, які знаходяться на певний період часу на

підприємстві, як в монетах, так і в паперових грошових знаках.

Отже, відповідальність за стан зберігання готівки і обладнання приміщення

каси на підприємстві несе керівник. В касі підприємства може зберігатись не

тільки готівка, а й цінні папери, грошові документи, які є бланками суворої

звітності.

Грошовими документами вважаються документи, що знаходяться в касі

підприємства: оплачені путівки до санаторіїв, поштові марки, проїзні квитки,

трудові книжки і вкладні листки до них, квитанції подорожніх листів

автотранспорту, бланки довіреностей тощо.

Грошові кошти, здані до банку або інкасаторам, але не зараховані на поточний

рахунок (до 24-ої години наступного дня), є грошовими коштами в дорозі.

Готівка може зберігатись в касі тільки в межах встановлених лімітів залишку.

Ліміт залишку готівки в касі кожного підприємства – головний показник

контролю і регулювання готівкового обігу, це гранична сума грошових коштів,

яка може знаходитись в касі підприємства.

Ліміт залишку готівки в касі (крім підприємств торгівлі і сфери

обслуговування населення) може встановлюватися установами банку за

погодженням з підприємствами виходячи з розрахунку щоденного надходження або

витрат готівки.

Всю готівку понад суми встановлених лімітів підприємства повинні здавати для

зарахування на поточний рахунок у порядку та в строки, встановлені і

узгоджені з установою банку, в якому відкритий поточний рахунок.

Ефективне управління залишками грошових коштів на поточних рахунках полягає в

тому, щоб забезпечувати грошовими коштами виконання поточних операцій,

підтримувати необхідний резерв коштів для здійснення непередбачуваних

платежів (як захід передбачливості) і мати кошти в ліквідній формі, щоб не

втратити можливість заробити додаткові прибутки, приймаючи участь в

незапланованих фінансових операціях (наприклад в фінансових операціях на

фінансовому ринку).

Грошові кошти на поточному рахунку практично не приносять доходу, з їх

збільшенням збільшуються втрати доходів від інвестицій, але одночасно

підвищується і ліквідність. Саме тому втрати доходів від більш вигідних

вкладень розглядаються як плата за підвищення ліквідності. Згідно

законодавства нашої країни всі підприємства, об`єднання, організації і

установи, незалежно від організаційно-правових форм і сфери своєї діяльності,

зобов`язані зберігати вільні грошові кошти в установах банків на поточних

рахунках різного характеру.

Поточні рахунки – це рахунки які, відкриваються в уповноважених установах

банків підприємствами усіх видів та форм власності, а також їх відокремленими

підрозділами для зберігання грошових коштів та здійснення усіх видів операцій

за цими рахунками відповідно до чинного законодавства України.

В процесі господарської діяльності підприємства безперервно відбувається

зміна залишків грошових коштів на рахунках в банку – збільшення або зменшення

грошових коштів. Цей процес відображений на рисунку 1.1.

На поточний рахунок підприємства надходить виручка за продану продукцію,

позика банку, дебіторська заборгованість (повернення боргів від наших

боржників), аванси всіх видів, готівка з каси при оплаті готівкою тощо. Це

прибуткова частина поточного рахунку, тобто дебет поточних рахунків.

З поточного рахунку відбуваються усі види безготівкових платежів, видаються

суми на виплату заробітної плати, на оплату по відрядженню і господарські

витрати тощо.

Залишок грошових коштів на рахунку зменшується в наступних випадках: в міру

придбання матеріалів і відповідних послуг для виробництва готової продукції,

при погашенні заборгованості постачальникам. Після реалізації запасів готової

продукції виникає вхідний готовий потік, з`являються і рахунки дебіторів

(тобто виникає заборгованість покупців підприємству). Після оплати рахунків

покупцями дебіторська заборгованість зменшується, а потік грошових надходжень

збільшується. Але боржники часто затримують оплату поставок відвантаженої їм

продукції, тому надходження грошових коштів може виникнути лише через деякий

час.

ГРОШОВІ КОШТИ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗБІЛЬШЕННЯ

ЗМЕНШЕННЯ

Надходження

Оплата

![]() По

рахунках

По

рахунках

рахунків

|

|

|

|

Продажі

Виробництво

|

![]()

Рис. 1.1 Рух грошових коштів підприємства на рахунку в банках

1.2. Законодавча та нормативна база, яка регулює облік грошових коштів.

1. Закон України « Про бухгалтерський облік та фінансову звітність в Україні»

від 16.07.1999р. № 996-ХІY зі змінами і доповненнями.

Даний Закон визначає правові засади регулювання, організації, ведення

бухгалтерського обліку та складання фінансової звітності в Україні.

2. Положення “Про ведення касових операцій в національній валюті в Україні”

затверджене постановою правління НБУ від 19.12.2001р. № 72 зі змінами і

доповненнями.

Вимоги цього Положення поширюються на юридичних осіб (крім установ банків і

поштового зв`язку) незалежно від їх організаційно-правових форм і форм

власності, їх відокремлені підрозділи, представництва іноземних організацій і

фірм, які здійснюють підприємницьку діяльність (далі підприємства), а також

не зареєстрованих у встановленому порядку фізичних осіб, які є суб`єктами

підприємницької діяльності без створення юридичної особи (далі підприємці),

які здійснюють операції з готівкою в національній валюті, та є обов`язковими

для виконання ними.

3. Інструкція “Про організацію роботи по готівковому обігу установами банків

України” затверджена постановою правління НБУ від 19.02.2001р. № 69 зі

змінами і доповненнями.

Вимоги цього Положення поширюються на юридичних осіб (крім установ банків і

поштового зв`язку) незалежно від їх організаційно-правових форм і форм

власності, їх відокремлені підрозділи, представництва іноземних організацій і

фірм, які здійснюють підприємницьку діяльність (далі підприємства), а також

не зареєстрованих у встановленому порядку фізичних осіб, які є суб`єктами

підприємницької діяльності без створення юридичної особи (далі підприємці),

які використовують в роботі готівку в національній валюті і має поточні

рахунки в установах банків.

4. Указ Президента України “Про застосування штрафних санкцій за порушення

норм по регулюванню обігу готівки” від 12.06.1995р. № 436/95 зі змінами і

доповненнями.

Наказ регулює встановлені розміри і особливості застосування фінансових

санкцій за порушення в сфері готівкового обігу в національній валюті.

5. План рахунків бухгалтерського обліку активів, капіталу, зобов`язань,

господарських операцій підприємств і організацій, затверджена наказом МФУ

№291 від 30.11.1999р. (зі змінами і доповненнями).

Новий план рахунків представляє собою систематизований перелік рахунків

бухгалтерського обліку, для всіх підприємств, установ, організацій в Україні,

незалежно від форми власності, виду діяльності, і обов`язковий для

використання.

6. Інструкція про виконання плану рахунків бухгалтерського обліку активів,

капіталу, зобов`язань, господарських операцій підприємств і організацій,

затверджена наказом МФУ №291 від 30.11.1999р. (зі змінами і доповненнями).

Інструкція регулює використання нового плану рахунків.

7. Положення (стандарт) бухгалтерського обліку № 2 “Баланс” зі змінами і

доповненнями від 31.03.1999р. № 87. Зареєстроване в Міністерстві Юстиції

України 21.06.1999р. під № 396/3689.

Цим Положенням (стандартом) визначається зміст і форма Балансу та загальні

вимоги до розкриття його статей. Норми даного Положення (стандарту)

застосовується до балансів підприємств, організацій і інших юридичних осіб

всіх форм власності (крім банків і бюджетних установ).

8. Положення (стандарт) бухгалтерського обліку № 4 “Про рух грошових коштів”

зі змінами і доповненнями від 31.03.1999р. № 87. Зареєстроване в Міністерстві

Юстиції України 21.06.1999р. під №398/3691.

Цим положенням (стандартом) визначається зміст і форма звіту про рух грошових

коштів і загальні вимоги до розкриття його статей. Норми даного Положення

(стандарту) стосуються звітів прорух грошових коштів підприємств, організацій

і інших юридичних осіб всіх форм власності (крім банків і бюджетних установ).

Організація технології розв’язання завдань фінансового обліку в умовах функціонування інформаційної системи обліку: облік фінансово-розрахункових операцій.

Призначення, послідовність складання та структура Звіту про рух грошових коштів. Послідовність складання.

10.4.3. Звіт про рух грошових коштів

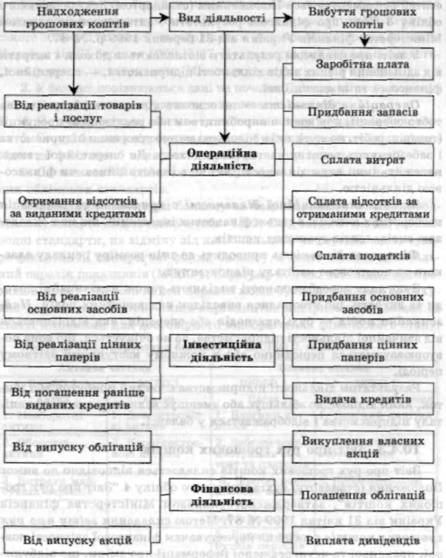

Звіт про рух грошових коштів складається відповідно до вимог Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових коштів", затвердженого наказом Міністерства фінансів України від 31 квітня 1999 № 87. Метою складання звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах за звітний період. Надходження і видаток грошових коштів розглядаються в розрізі операційної, фінансової та інвестиційної діяльності, що показує рис. 10.3.

Рис. 10.3. Класифікація надходження і вибуття грошових коштів

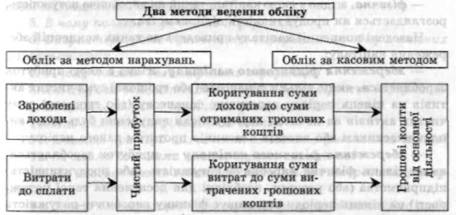

Звіт про фінансові результати показує прибутковість діяльності підприємства, але не показує надходження і вибуття грошових коштів у результаті цієї діяльності. Причина тут полягає в тому, що звіт про фінансові результати складається згідно з принципом нарахування: доходи і витрати відображаються в бухгалтерському обліку та звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

Для визначення руху грошових коштів внаслідок поточної діяльності підприємства необхідно трансформувати дані звіту про фінансові результати згідно з касовим методом, за яким доходи і витрати визнаються, якщо мали місце надходження або сплата грошових коштів (рис. 10.4).

Рис. 10.4. Трансформація даних звіту про фінансові результати згідно з касовим методом

Існують два методи трансформації звіту про фінансові результати для отримання інформації про рух грошових коштів:

прямий метод, що вимагає коригування кожної статті звіту. Грошові надходження від реалізації продукції зменшують на суми, витрачені у зв'язку з придбанням запасів, поточними витратами тощо;

непрямий метод, згідно з яким трансформується безпосередньо сума чистого прибутку.

Використання зазначених методів приводить до однакових результатів. У П(С)БО 4 використовується непрямий метод складання звіту про рух грошових коштів.