Цикл bpi - одержимость качеством

Управление Качеством рассматривается как составная часть общей системы управления предприятием. Система Качества присутствует во всех элементах управления бизнесом как критерий достижения постоянного роста потенциала предприятия и на всех уровнях BPI.

Стандарт системы качества ИСО 9000:2000 базируется на философии Тотального Управления Качеством (TQM), которая может быть определена как оптимизация деятельности всех частей и функций организации.

Цель данного цикла BPI - внедрение на предприятии культуры качества, где каждый предан непрерывному усовершенствованию во всем, что делается в каждодневной работе. TQM включает базовые элементы, которые существенно расширяют понятие системы качества и могут быть реализованы с помощью ERP- системы.

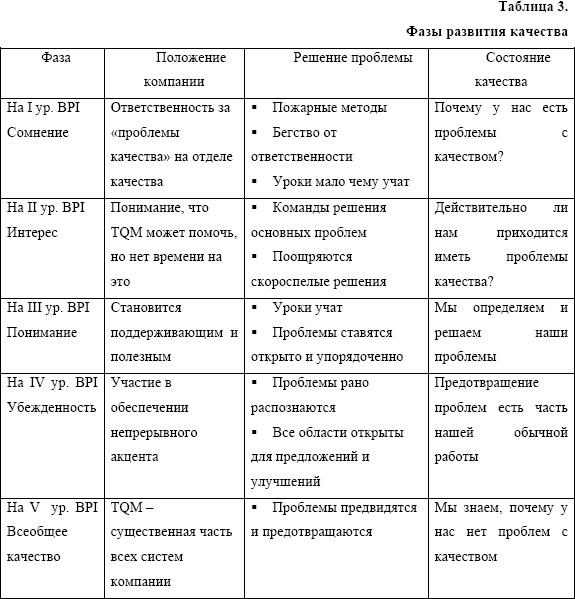

Определены следующие фазы развития качества, фиксирующие проникновение философии TQM на предприятие.

Рисунок 10.9. Фазы развития качества

Контуры управления ERP.

Задачи, на решение которых должен быть ориентирован комплекс, могут быть условно выделены в пять функциональных контуров:

1. контур административного управления;

2. контур оперативного управления;

3. контур бухгалтерского учета;

4. контур управления документооборотом;

5. контур администратора системы.

Контур административного управления

КАДРЫ

1. Учет и управление кадрами.

МАРКЕТИНГ

1. Анализ рынка товаров и услуг. Производители. Цены.

2. Реклама.

3. Конкуренты.

4. Ценовая политика.

5. Каналы сбыта.

6. Анализ товарооборота.

ПЛАНИРОВАНИЕ

1. Календарно-сетевое хозяйственное планирование мероприятий, ресурсов.

2. Финансовое планирование и управление.

АНАЛИЗ ФИНАНСОВОЙ И ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1. Расчет экономических показателей.

2. Аналитический баланс.

Контур оперативного управления

УПРАВЛЕНИЕ ЗАКУПКАМИ И ПРОДАЖАМИ

1. Снабжение: управление закупками, ведение договоров, обработка заказов.

2. Сбыт и реализация продукции, услуг, работ: управление продажами, ведение договоров, обработка заказов.

3. Управление бартерными операциями.

4. Управление расчетов с поставщиками и получателями. Контроль выполнения договоров. Учет обязательств, штрафных санкций.

5. Внутрифирменные складские операции.

6. Розничная торговля с использованием интеллектуальных кассовых аппаратов и другого торгового оборудования.

7. Управление производством.

8. Оперативная и аналитическая отчетность.

Контур бухгалтерского учета

БУХГАЛТЕРСКИЙ УЧЕТ

1. Кассовые операции

2. Финансово-расчетные операции

3. Учет материальных ценностей

4. Учет МБП.

5. Основные средства и нематериальные активы.

6. Зарплата.

7. Дебиторы / кредиторы.

8. Сводная бухгалтерская отчетность

Контур управления документооборотом

ДЕЛОПРОИЗВОДСТВО

1. Управление документооборотом

2. Регламент и контроль исполнения.

Контур администратора системы

ИНСТРУМЕНТАЛЬНЫЕ СРЕДСТВА

1. Средства разграничения доступа к системе и данным.

2. Регистрация действия пользователей.

3. Восстановление баз данных.

4. Поддержка корпоративного обмена данными.

5. Экспорт-импорт данных.

6. Текстовый редактор.

7. Средства генерации и модификации отчетов, пользовательских интерфейсов и экранных форм.

8. Пакет деловой графики.

Контур административного управления должен включать функции управления предприятием: маркетинг, планирование, финансовый анализ, кадры.

К контуру оперативного управления могут быть отнесены задачи, непосредственно связанные с реализацией производственных планов предприятия: снабжение, сбыт, складской учет, торговля.

Контур бухгалтерского учета должен включать задачи, решаемые непосредственно в бухгалтерии предприятия.

Контур управления документооборотом предназначен для ведения архива документов, а также для организации общения пользователей при решении производственных проблем.

В контуре администратора системы должны быть представлены функции по сопровождению системы.

Под термином - маркетинг - принято понимать одну из систем управления предприятием, базирующуюся на комплексном учете и прогнозировании процессов, происходящих на рынке, и, направленную на получение максимальной прибыли от производства и сбыта товаров и услуг.

Задача Маркетинг должна обладать следующими основными возможностями:

ведение расширенной информации о товарах, типовых услугах;

регистрация и обработка контактов с потенциальными поставщиками;

управление каналами сбыта;

анализ рынка рекламных услуг, планирование рекламных компаний, размещение рекламы, анализ эффективности рекламных вложений;

сбор и обработка независимых отзывов;

ведение досье на фирмы-конкуренты и товары-аналоги;

анализ рынка предложений, управление ценовой политикой;

контроль жизненного цикла товаров, анализ сегментов рынка;

регистрация серийных продаж, учет рекламаций, гарантий;

маркетинговый анализ сбыта в разрезах по каналам сбыта, товарам, группам товаров (услуг), направлениям реализации.

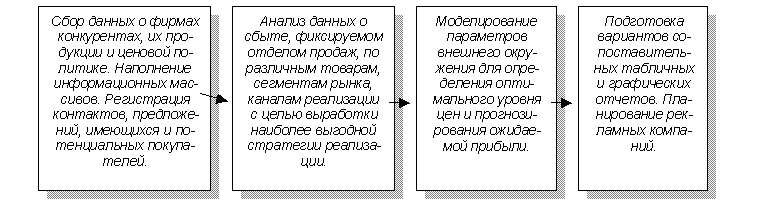

Технологию решения маркетинговых задач можно представить следующей схемой:

Типовая процедура планирования экономических результатов начинается с составления бизнес-плана (финансового плана), который затем разворачивается в оперативно-календарный план. Этот план помогает перевести Ваши цели в конкретные производственные планы.

Технология решения задач планирования в системе может позволять начинать процесс планирования как с составления календарного плана хозяйственных мероприятий, так и с формирования финансового плана, связывая пункты финансового плана с пунктами хозяйственного плана. Могут быть рекомендованы следующие особенности реализации задачи планирования в системе:

неограниченное количество уровней задания иерархии при составлении плана;

для каждого пункта хозяйственного плана может быть определен детальный список ресурсов, необходимых для его выполнения; по всем задействованным ресурсам можно рассчитать общий баланс;

для составленного плана обеспечить регистрацию хода его выполнения; реальное состояние выполнения финансового плана может быть получено путем разноски (привязки) существующих финансовых документов, формируемых при решении задач материально-технического снабжения, сбыта и др.;

степень детализации календарного и финансового планов может быть доведена до уровня подразделений и отдельных ответственных лиц;

по результатам планирования должны получаться графические и табличные отчеты, позволяющие анализировать состояние дел с различной степенью агрегирования уровней иерархии пунктов плана и по различным разрезам.

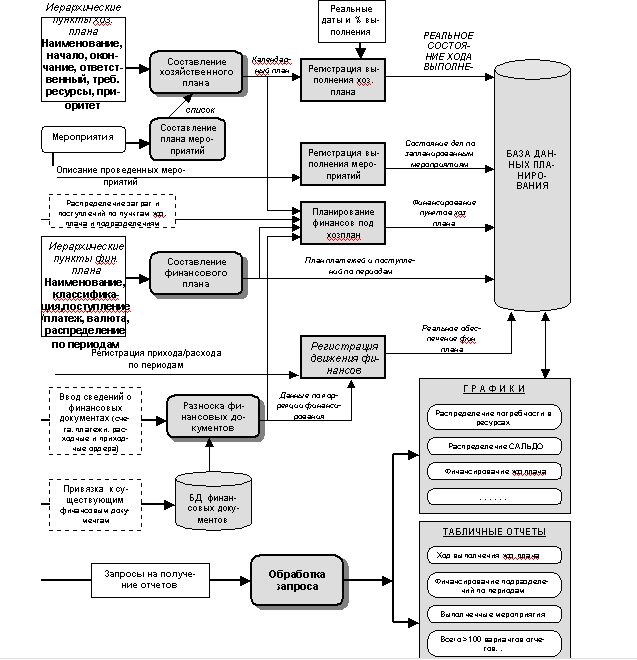

Технологию решения задачи Планирование можно представить следующей схемой.

Реализация задачи Финансовый анализ должна преследовать цель обеспечения руководителя набором наглядных форм (в основном графических) для быстрого обозрения финансового состояния предприятия. Информация извлекается из данных, формируемых оперативными подразделениями в ходе выполнения возложенных на них функций (продаж, расчетов с поставщиками, оплаты труда сотрудников и т.п.) и зафиксированных бухгалтерских документов. Руководитель должен иметь возможность выбора интервала времени, за который его интересует информация, и состава анализируемой информации (реализация, прибыль, инвестиции, издержки, использование собственных и привлеченных средств, общий баланс и др.).

К основным возможностям задачи можно отнести:

построение баланса-нетто, активы по балансу нетто, пассивы по балансу-нетто;

анализ финансовой устойчивости;

анализ оборачиваемости;

анализ ликвидности;

анализ рентабельности;

анализ источников оборотного капитала;

структура пассивов и активов.

Подсистема "Учет и управление кадрами" должна иметь непосредственную связь с таблицами базы данных задачи "Расчет заработной платы" и реализовывать помимо стандартных функций следующие возможности для руководителя:

анализ кадрового состава сотрудников предприятия;

управление штатным расписанием, разработку новой организационной структуры предприятия;

анализ размера выплат по различным статьям и за определенный период времени, произведенных для различных подразделений или сотрудников;

управление заработной платой, начисляемой сотрудникам;

ведение секретных (защищенных от просмотра посторонними лицами) досье и пометок на отдельных сотрудников (например, можно планировать кадровые перемещения);

учет и организация технической и профессиональной подготовки кадров;

формирование широкого спектра запросов к базе данных и получение отчетов по ним с возможностью сортировки, группировки и обобщения данных.

К контуру оперативного управления системы могут быть отнесены задачи, непосредственно связанные с реализацией производственных планов предприятия. Среди этих задач можно выделить актуальные для всех типов организаций (снабжение, сбыт, складской учет, расчеты с организациями) и те, которые характерны только для ряда организаций. Например, операции с консигнационным товаром и проблемы розничной торговли должны решаться для предприятий торговли, управление терминальными операциями - для крупнооптовых баз. Задачи технико-экономического планирования и технической подготовки производства ориентированы на деятельность, связанную с изготовлением промышленной продукции. Настраиваемость и модульная структура системы должна позволять выбирать только необходимые компоненты.