4.2.1. Коммерческий расчет

Коммерческий расчет синтезирует в себе как функции менеджмента, так и экономические рычаги, инструменты, и направлен на соизмерение затрат и результатов, обеспечение прибыльности производства.

Коммерческий расчет связан с целями предприятия в области:

–> распределения инвестиций;

–> размещения производства;

–> развития технологий;

–> кадровой политики;

–> обеспечения рентабельности и сбыта;

–> финансирования и кредитования;

–> структуры капитала и т.д.

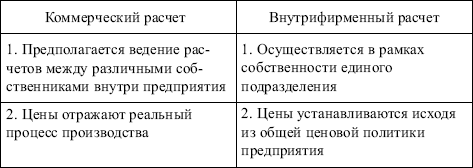

В рамках коммерческого расчета в силу предоставления оперативной самостоятельности отдельным подразделениям на предприятии возник и развивается внутрифирменный расчет – система взаимоотношений внутри предприятия (табл. 4.3).

Таблица 4.3

Коммерческий и внутрифирменный расчет

Хозяйственные отношения между отдельными подразделениями строятся на основе трансфертных цен, которые отражают переход продукта в границах собственности предприятия. В этом случае продукт является лишь по форме товаром, не будучи им по существу. Такие цены устанавливаются в рамках той политики ценообразования, которую проводит руководство. Отношения в рамках внутрифирменного расчета основаны на минимизации затрат на всех промежуточных стадиях производства конечного продукта. Правовые отношения между подразделениями определяют ответственность за качество и количество продукции, сроки поставки.

В отличие от хозяйственного расчета, который нацелен на выполнение плана, даже если оно достигалось и не меньшими затратами, коммерческий расчет предполагает обязательное получение прибыли и достаточный для продолжения хозяйствования уровень рентабельности. В противном случае предприятие разоряется и подлежит ликвидации как неэффективное.

4.2.2. Цены и ценообразование

Центральное место среди рычагов экономического механизма предприятия принадлежит ценам и ценообразованию.

В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли.

Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса.

Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли.

4.2.3. Финансирование

Важнейший инструмент финансовой политики – обеспечение всех подразделений необходимыми финансовыми ресурсами.

Формирование финансовых ресурсов происходит за счет:

–> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества);

–> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции);

–> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.).