Qm

Qm

QmКоличество денег

Количество денег

Количество денег

На рис. а представлен деловой спрос на деньги. Кривая делового спроса на деньги вертикальна, поскольку спрос не зависит от уровня процентной ставки, а определяется номинальным ВНП.

На рис. б представлен спрос на деньги, как запасную стоимость, который находится в обратной зависимости от уровня процентной ставки.

На рис. в совокупный спрос на деньги представлен как сумма делового спроса и спроса на деньги как средства сбережения. Кривая совокупного спроса на деньги определяется путем смещения по горизонтальной оси кривой спроса на деньги, как запасную стоимость, на величину, равную спросу на деньги для сделок.

Предложение денег – это количество денег, доступных для использования в экономике и определяемое центральным банком.

Подходы к проблеме предложения денег:

Расширительная трактовка предложения денег, согласно которой все то, что используется в качестве платежа, является предложением денег.

Узкая трактовка предложения денег, согласно которой предложение денег – высоколиквидные активы, представленные наличными и безналичными деньгами.

Предложение денег включает в себя наличные деньги вне банковской системы (С) и безналичные деньги - банковские депозиты (D):

Sm = C + D

Коммерческий банк - это финансовый посредник, осуществляющий накопление временно свободных денежных средств (покупка денег) и предоставление их в кредит (продажа денег).

Обязательные банковские резервы - это часть собственных депозитов банка, которые он обязан хранить в виде наличности или вкладов на беспроцентных счетах в центральном банке.

Величина обязательных банковских резервов определяется на основании норматива (нормы) обязательных резервов (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Например, если депозиты банка составляют 100 млн. руб., а норматив обязательных резервов установлен на уровне 20%, то банк обязан хранить на счетах центрального банка 20 млн. руб.

Требование хранения части банковских ресурсов в виде обязательных резервов объясняется необходимостью контроля со стороны центрального банка за способностью коммерческих банков к кредитованию своих клиентов. Центральный банк, как координирующий орган, стремится предотвратить избыток или недостаток кредитных ресурсов и тем самым оказать необходимое воздействие на количество денег в обращении и на макроэкономическую ситуацию в целом.

Фактические резервы банка, как правило, больше обязательных. Превышение фактических резервов над обязательными называется избыточными резервами (ER). Они и являются источником ссуд:

ER = D * (1 - rr)

где ER - избыточные резервы;

D - депозиты;

rr - норматив обязательных резервов (%).

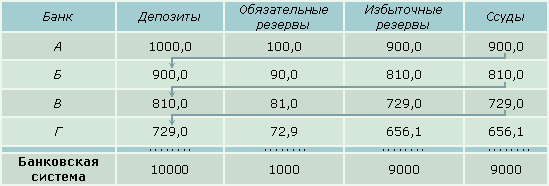

Пример. Выдавая ссуду и зачисляя ее на банковский счет заемщика, банки создают новые (безналичные) деньги, которые и составляют основную часть массы денег в обращении. Для того чтобы понять, как банки делают (создают) деньги, рассмотрим следующий пример.

Примем, что норматив резервных требований установлен центральным банком на уровне 0,1. Тогда банк А, получивший вклад, равный 1000 ден. ед., может выдать ссуду в размере 900 ден. ед. [1000 - (0,1 x 1000)].

Полученная ссуда расходуется на оплату счетов (за поставку материалов, оборудования и т.п.) и поступает на счет банка Б. Банк Б, получив вклад в размере 900 ден. ед., может выдать ссуду, равную 810 ден. ед. [900 - (0,1 x 900)].

Данная ссуда аналогично первой расходуется и поступает в виде депозита на счет банка В, который из полученного депозита в 810 ден. ед. может предоставить ссуду в размере 729 ден. ед. [810 - (0,1 x 810)] и т.д.

Общий результат цепи создания депозитов может быть представлен в таблице.

Таким образом, депозит, равный 1000 ден. ед., вся банковская система увеличила в 10 раз, превратив его в 10000 ден. ед., т.е. здесь имеет место мультипликативное расширение депозитов.

Коэффициент, характеризующий степень изменения денежной массы в результате изменения банковских депозитов, называется денежным мультипликатором (MRm). Он равен единице, деленной на норматив обязательных резервов (rr):

MRm = (1/rr) * 100%

В общем виде суммарное предложение денег (Sm), возникшее в результате появления первого депозита (включая этот депозит) равно:

Sm = D * MRm

Степень изменения общей денежной массы зависит и от коэффициента депонирования, который характеризует отношение наличных денег на руках у населения к банковским вкладам (сс). Величина сс зависит от склонности хозяйствующих субъектов хранить наличные деньги вне банковской системы.