Планирование деятельности предприятия торговли и питания задачи, организация, виды планов, плановое показатели.

Планирование в организации может относится к тому или иному типу в зависимости от признака, по которому происходит классификация. В зависимости от того, какой горизонт (период) времени охватывают планы, составленные организацией, планирование можно разделить на три типа:

долгосрочное;

среднесрочное;

краткосрочное.

Разделение планирования на долго-, средне- и краткосрочное означает различие отрезков времени, необходимых для выполнения плановых показателей, и имеет технический характер.

Долгосрочное планирование обычно охватывает длительные периоды времени – от 10 до 25 лет. Одно время долгосрочное планирование отождествлялось со стратегическим, но теперь эти понятия существуют отдельно. Стратегическое планирование по своему гораздо сложнее долгосрочного.

Среднесрочное планирование конкретизирует ориентиры, определенные долгосрочным планом. До недавнего времени период времени был равен пяти годам, но непредвиденный характер и скорость изменения внешней среды вынудили многие фирмы сократить протяженность своих планов до трех лет, соответственно пятилетние планы перешли в разряд долгосрочных.

Краткосрочное планирование – это разработка планов на один-два года (обычно краткосрочные планы – годичные планы), включающая в себя конкретные способы использования ресурсов организации, необходимых для достижения целей, определенных в более длительных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам.

Все три типа планирования должны быть увязаны между собой и не противоречить друг другу.

Весь процесс планирования в экономической организации можно разделить на две основные стадии: разработка стратегии деятельности фирмы (стратегическое планирование) и определение тактики реализации выработанной стратегии (оперативное, или тактическое, планирование).

Стратегия экономической организации – это совокупность ее главных целей и основных способов достижения этих целей. Или: разрабатывать стратегию действия фирмы – значит определять общие направления ее деятельности.

Обычно стратегическое планирование бывает рассчитано на длительный период, хотя во многих организациях стратегия основывается на среднесрочном планировании (второй способ более приемлем для российских организаций, действующих в условиях предельно высокой неопределенности). Стратегия – это не функция времени, а функция направления, она сосредоточена на данном периоде времени и включает в себя совокупность глобальных идей развития фирмы.

Тактическое планирование имеет дело с решениями о том, как должны быть распределены ресурсы организации для достижения стратегических целей. Тактическое планирование обычно охватывает краткосрочный и среднесрочный периоды, т.е. является предметом забот среднего и низшего управленческого звена.

Конкретным примером одного из направлений стратегии может решение фермера освоить производство продукции под собственной торговой маркой(в частности, производство цыплят в особой упаковке). Тогда тактическое планирование может содержать следующие задачи:

создание новых производственных мощностей (например, путем приобретения цеха по обработке цыплят или поглощения соседней фермы, обладающей таким цехом);

специальная подготовка в маркетинге и обучение персонала;

создание более мобильной системы распределения, налаживание контактов с новыми торговыми точками.

Оперативное планирование означает практически то же самое, что и тактическое планирование. Термин “оперативное” более ярко, чем термин “тактическое”, подчеркивает, что это планирование отдельных операций в общем хозяйственном потоке в коротком и среднем периодах (планирование производства, маркетинга и т.п.)Под оперативным планированием понимают также составление бюджетов организаций.

Результатом процесса планирования является система планов.

План включает основные показатели деятельности, которые должны быть достигнуты к концу планового периода.

Процесс планирования сложен и разнообразен. Этим определяется комплексный характер системы планов, которую можно разделить на следующие элементы.

Стратегический (генеральный) план; часто составляется на 5 лет вперед.

Общефирменные планы, составленные в продолжение стратегического плана и определяющие главные задачи развития организации. Основу этих планов составляет план развития.

Оперативные планы организации:

общефирменные планы текущей деятельности (т.н. “хозяйственные планы” или “планы прибыли”) расчитываются на один год. С помощью планов текущей деятельности товары и услуги производятся и поставляются на рынок;

текущие планы подразделений, в т.ч. бюджетные, дополняют общефирменные планы текущей деятельности.

Помимо планов результатами процесса планирования являются программы (или планы-программы) и проекты.

Стратегический план включает в себя видение и миссию, общие цели, определяющие место организации в будущем, выбранные стратегии действий. Составной частью стратегического плана является политика организации, сюда также входят глобальные программы организации.

Стратегический план является ориентиром для принятия решений на более низких уровнях; общие цели организации, определенные в стратегическом плане, конкретизируются в цели текущей деятельности, называемые задачами. Кроме того, стратегический план является ограничителем для планов более низких уровней, т.к. ограничивает число ресурсов, необходимых для решения задач оперативного планирования.

Планы действия любой организации можно охарактеризовать как наступательные или как оборонительные. Наступательные планы предполагают развитие организации: производство новых товаров и услуг, выход на новые рынки сбыта, завоевание конкурентного превосходства. Наступательные планы обычно создают крупные, обладающие высоким экономическим потенциалом фирмы.

Средние и мелкие фирмы во многих случаях довольствуются оборонительными планами, нацеленными на удержание своих позиций на рынке и предупреждение банкротства фирмы.

План развития организации, являясь выражением наступательных планов, включает в себя комплекс мероприятий, необходимых для создания новых сфер деятельности фирмы. План развития должен определять пути выхода на новые позиции и уметь давать ответы на следующие вопросы.

Каковы будут условия спроса в будущем, каких товаров и услуг будут ждать потребители от данной экономической организации?

Каков должен быть характер внутренних элементов организации, необходимый для ее развития?

Какими новыми видами продукции должна быть дополнена номенклатура предприятия или какая часть основной продукции должна быть заменена новыми товарами и услугами?

Каковы должны быть методы предупреждения ошибок при вложениях капитала и разработке новой продукции?

Каков должен быть диапазон экономических ресурсов, нужный для производства новых товаров и услуг?

Каковы должны быть организационные способы создания новых производств: поглощение в форме скупки (аквизиций) других предприятий, слияние с организациями, производящими нужные продукты, создание новых производств своими силами, путем проведения научных исследований и разработок и осуществления предпринимательских проектов.

Чаще всего план развития оформляется в виде бизнес-плана.

Вариантом оборонительных планов является ликвидационный план. Этот план включает в себя рекомендации по избавлению от ненужных организации элементов: конкретные виды убыточных и низкорентабельных товаров и услуг, неэффективно работающая собственность, отдельные организационные единицы.

Характерной для экономической организации является разработка программ и проектов.

Программы обычно определяют развитие одного из важных аспектов жизни экономической организации. Это могут быть программы по совершенствованию технологии, программы организации контроля качества, программы учета движения запасов и др.

Проекты отличаются тем, что, ориентируясь на определенный аспект жизнедеятельности и развития организации, имеют установленную стоимость, график выполнения, включают технические и финансовые параметры, отличаются высоким уровнем конкретной проработки. Обычно проекты бывают связаны с созданием и продвижением на рынок новых продуктов и услуг фирм.

Процесс планирования – это не простая последовательность операций по составлению планов и не процедура, смысл которой в том, что одно событие обязательно должно произойти вслед за другим. Процесс требует большой гибкости и управленческого искусства. Участвующие в процессе планирования люди не просто выполняют предписанные им функции, а действуют творчески и способны к изменению характера действия, если этого требуют обстоятельства.

Деятельность, связанную с планированием, можно разделить на несколько основных этапов:

Процесс составления планов, или непосредственный процесс планирования, т.е. принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов.

Деятельность по осуществлению плановых решений. Результатом этой деятельности являются реальные показатели деятельности организации.

Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий организации в нужном направлении. Несмотря на то, что контроль является последним этапом плановой деятельности, его значение очень велико, т.к. именно контроль устанавливает эффективность планового процесса в организации.

Задачи

Задача 1. Проведите анализ структуры и эффективности использования ресурсов предприятия питания. На основе данных таблицы рассчитайте и дайте оценку влияния на изменение оборота предприятия питания интенсивных и экстенсивных факторов использования ресурсов:

(тыс. руб.)

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Среднегодовая стоимость основных фондов |

18230 |

21064 |

2 |

Среднегодовая сумма оборотных средств |

15275 |

19327 |

3 |

Средства, направленные на оплату труда |

5002 |

6209 |

4 |

Прибыль |

1321 |

1859 |

5 |

Оборот предприятия питания |

53025 |

68106 |

Решение.

Анализ структуры ресурсов предприятия питания:

№ п/п |

Показатели |

Предшествующий год |

Структура, % |

Отчетный год |

Структура, % |

Изменение структуры, +/- |

1 |

Среднегодовая стоимость основных фондов (ОС) |

18230 |

54,4 |

21064 |

52,2 |

-2,3 |

2 |

Среднегодовая сумма оборотных средств (ОбС) |

15275 |

45,6 |

19327 |

47,8 |

2,3 |

3 |

Всего |

33505 |

100 |

40391 |

100 |

0,0 |

Вывод: Основные фонды занимают наибольшую долю в активах предприятия. Так, в отчетном году их доля составила 52,2%, что на 2,3 п.п. меньше, чем в предыдущем году, в котором доля основных средств составила 54,4%. Удельный вес оборотных средств в отчетном году соответственно составил 47,8%, что на 2,3% больше доли оборотных средств в активах за предыдущий год.

Анализ эффективности использования ресурсов предприятия питания:

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

Динамика, тыс. руб. |

Темп прироста, % |

1 |

Фондоотдача (ФО) (выручка/основные фонды) |

2,91 |

3,23 |

0,32 |

11,2 |

2 |

Отдача оборотных средств (ООбС) (выручка/оборотные фонды) |

3,47 |

3,52 |

0,05 |

1,5 |

3 |

Сумма прибыли на рубль заработной платы |

0,26 |

0,30 |

0,04 |

13,4 |

3 |

Сумма выручки на рубль заработной платы (Эфзп) |

10,60 |

10,97 |

0,37 |

3,5 |

Вывод: в отчетном году эффективность использования ресурсов возросла: фондоотдача выросла на 0,32 или 11,2%, отдача оборотных средств увеличилась на 0,05 или 1,5%, сумма прибыли на рубль заработной платы выросла на 0,04 или 13,4% и сумма выручки на рубль заработной платы увеличилась на 0,37 или 3,5%.

Влияние на изменение оборота предприятия питания интенсивных и экстенсивных факторов использования ресурсов:

1) изменение выручки за счет изменения стоимости основных средств:

∆В = ∆ОС * ФО0 = + 2834 тыс. руб.* 2,91 = + 8246,94 тыс. руб.

2) изменение выручки за счет изменения стоимости оборотных средств:

∆В = ∆ОбС * ООбС0 = + 4052 тыс. руб.* 3,47 = + 14060,44 тыс. руб.

3) изменение выручки за счет изменения фонда заработной платы:

∆В = ∆ФЗП * Эфзп0 = + 1207 тыс. руб.* 10,6 = + 12794,2 тыс. руб.

Задача 2. Проведите анализ эффективности использования основных фондов торгового предприятия и рассчитайте влияние изменения фондоотдачи и среднегодовой стоимости основных фондов на изменение оборота розничной торговли на основе данных таблицы: (тыс. руб.)

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Оборот розничной торговли |

231020 |

297100 |

2 |

Среднегодовая стоимость основных фондов |

70200 |

83400 |

3 |

Среднесписочная численность работников. чел. |

115 |

120 |

4 |

Прибыль |

5770 |

8871 |

Решение:

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

Динамика |

1 |

Оборот розничной торговли |

231020 |

297100 |

66080 |

2 |

Среднегодовая стоимость основных фондов |

70200 |

83400 |

13200 |

3 |

Среднесписочная численность работников. чел. |

115 |

120 |

5 |

4 |

Прибыль |

5770 |

8871 |

3101 |

5 |

Фондорентабельность (стр.4/стр.2) |

0,08 |

0,11 |

0,02 |

6 |

Фондоотдача (стр.1/стр.2) |

3,29 |

3,56 |

0,27 |

7 |

Фондоемкость (стр.2/стр.1) |

0,30 |

0,28 |

-0,02 |

8 |

Фондовооруженность (стр.2/стр.3) |

610,43 |

695,00 |

84,57 |

Влияние изменения среднегодовой стоимости основных фондов на изменение оборота розничной торговли:

∆В = ∆ОС * ФО0 = + 13200 тыс. руб.* 3,29 = + 43428 тыс. руб.

Влияние изменения фондоотдачи на изменение оборота розничной торговли:

∆В = ∆ФО * ОС 1 = + 0,27 * 83400 тыс. руб. = + 22518 тыс. руб.

Баланс факторов: + 65946 тыс. руб.

Разница в 134 руб. сложилась за счет округления показателя фондоотдачи.

Задача 3. Рассчитайте показатели эффективности использования оборотных средств торгового предприятия и оцените их изменение в отчетном году по сравнению с предшествующим на основе данных таблицы:

(тыс. руб.)

№п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Среднегодовая сумма оборотных средств, вложенных в товарные запасы |

12550 |

20100 |

2 |

Оборот розничной торговли |

150600 |

200800 |

3 |

Прибыль от реализации товаров |

4518 |

6425 |

Решение:

№п/п |

Показатели |

Предшествующий год |

Отчетный год |

Динамика |

1 |

Среднегодовая сумма оборотных средств, вложенных в товарные запасы |

12550 |

20100 |

7550 |

2 |

Оборот розничной торговли |

150600 |

200800 |

50200 |

3 |

Прибыль от реализации товаров |

4518 |

6425 |

1907 |

4 |

Оборачиваемость товарных запасов (стр.2/стр.1) |

12,00 |

9,99 |

-2,01 |

5 |

прибыль на рубль товарных запасов (стр.3/стр.1) |

0,36 |

0,32 |

-0,04 |

6 |

период оборачиваемости товарных запасов (стр.1 * 360/стр2) |

30 |

36 |

6 |

Вывод: товарные запасы торгового предприятия в отчетном году стали использоваться менее эффективно, чем в предыдущем: снизилась оборачиваемость на 2,01, снизилась прибыль на рубль товарных запасов на 4 копейки, период оборачиваемости возрос на 6 дней. Это свидетельствует о замораживании финансовых ресурсов в оборотных активах и необходимости их сокращения.

Задача 4. Проведите анализ показателей эффективности использования трудовых ресурсов потребительского общества. Оцените необходимые соотношения отчетном году по сравнению с предшествующим. Определите долю и сумму прироста оборота розничной торговли, полученную за счет повышения эффективности использования трудовых ресурсов на основе данных таблицы, если индекс цен отчетного года 1,14:

(тыс. руб.)

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Оборот розничной торговли |

270300 |

348150 |

2 |

Среднесписочная численность работников, чел. |

195 |

211 |

3 |

Расходы на оплату труда |

23400 |

31650 |

4 |

Прибыль |

7570 |

9170 |

Решение:

Анализ показателей эффективности использования трудовых ресурсов потребительского общества

№ п/п |

Показатели |

Предшеств. год |

Отчетный год |

Динамика (гр.4-гр.3) |

Отчетный год в сопоставимых ценах (гр.4/1,14) |

Динамика (гр.6-гр.3) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Оборот розничной торговли |

270300 |

348150 |

77850 |

305395 |

35095 |

2 |

Среднесписочная численность работников, чел. |

195 |

211 |

16 |

|

|

3 |

Расходы на оплату труда |

23400 |

31650 |

8250 |

|

|

4 |

Прибыль |

7570 |

9170 |

1600 |

|

|

5 |

Сумма выручки на рубль заработной платы |

11,55 |

11,00 |

-0,55 |

|

|

6 |

Сумма прибыли на рубль заработной платы |

0,32 |

0,29 |

-0,03 |

|

|

7 |

Производительность труда |

1386,15 |

1650,00 |

263,85 |

1447,37 |

61,21 |

Вывод: эффективность расходов на заработную плату в отчетном году снизилась: на рубль заработной платы получено выручки на 55 копеек, а прибыли на 3 копейки меньше, чем в предыдущем году. Однако производительность труда возросла в отчетном году: на каждого работника получено на 263, 85 тыс.руб. выручки больше, чем в предыдущем году. Если рассматривать производительность труда в сопоставимых ценах без учета инфляции, то выработка увеличилась лишь на 61,21 тыс.руб. на 1 работника.

Сумма прироста оборота розничной торговли в сопоставимых ценах, полученная за счет повышения эффективности использования трудовых ресурсов:

∆В = ∆ПТ*Ч1 = 61,21 тыс. руб. * 211 чел. = 12915,31 тыс. руб.

Задача 5. Выполните анализ оборота розничной торговли предприятий района и потребительского общества на основе данных таблице, рассчитав:

- динамику оборота розничной торговли в действующих и сопоставимых ценах;

- изменение доли оборота потребительского общества в общем обороте розничной торговли района;

- процентное соотношение оборота розничной торговли и покупательных фондов населения;

- сумму прироста оборота за счет изменения цен и физического объема продажи товаров.

(млн.руб.)

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Оборот розничной торговли района |

2245 |

2757 |

2 |

Оборот розничной торговли потребительского общества |

235 |

311 |

3 |

Покупательные фонды населения |

2611 |

3244 |

4 |

Индекс цен |

1,0 |

1,12 |

Решение:

№ п/п |

Показатели |

Предшеств. год |

Отчетный год |

Динамика (гр.4-гр.3) |

Отчетный год в сопоставимых ценах (гр.4/1,12) |

Динамика (гр.6-гр.3) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Оборот розничной торговли района |

2245 |

2757 |

512 |

2462 |

217 |

2 |

Оборот розничной торговли потребительского общества |

235 |

311 |

76 |

278 |

43 |

3 |

Покупательные фонды населения |

2611 |

3244 |

633 |

- |

- |

4 |

Доля оборота потребительского общества в общем обороте розничной торговли района |

10,47 |

11,28 |

0,81 |

- |

- |

5 |

Процентное соотношение оборота розничной торговли и покупательных фондов населения |

85,98 |

84,99 |

-0,99 |

- |

- |

Сумма прироста оборота за счет изменения цен:

Оборот розничной торговли района: ∆О р ц = 2757 – 2462 =295 млн руб.

Оборот потребительского общества: ∆О по ц = 311 – 278 = 33 млн.руб.

Сумма прироста оборота за счет физического объема продажи товаров:

Оборот розничной торговли района: ∆О р фоп = 2462– 2245 = 217 млн руб.

Оборот потребительского общества: ∆О р фоп = 278 – 235 = 43 млн.руб.

Баланс факторов:

Динамика оборота розничной торговли района: 512 млн.руб.

Динамика оборота потребительского общества: 76 млн.руб.

Задача 6. Определите сумму оборота розничной торговли потребительского общества на планируемый год на основе многовариантных подходов. Обоснуйте выбор варианта плана.

1) оборот розничной торговли района в отчетном году 2758 млн.руб., денежные доходы населения района 3520 млн.руб. В планируемом году денежные доходы населения увеличатся на 25%. Процентное соотношение оборота к денежным доходам возрастет на 1.6 пункта. Оборот розничной торговли потребительского общества в отчетном году составил 220.64 млн.руб., в планируемом году потребительское общество предполагает повысить свою долю на рынке на 0,5 пункта.

2) Средний уровень доходов от торговых надбавок в планируемом году составит 25%, сумма условно-постоянных издержек обращения 14,8 млн.руб., уровень условно-переменных издержек обращения 18%. Сумма прибыли, необходимая потребительскому обществу в планируемом году, составит 6,5 млн.руб.

3) В отчетном году в потребительском обществе работает 200 человек, в планируемом году численность увеличивается на 10 человек. Предполагается в планируемом году 75% физического объема оборота получить за счет повышения производительности труда. Прогнозируемый индекс цен 1,12

Решение:

1 вариант.

№ п/п |

Показатели |

отчетный год |

плановый год |

Динамика |

1 |

Оборот розничной торговли района |

2758 |

3520 |

762 |

2 |

Оборот розничной торговли потребительского общества |

220,64 |

299,2 |

78,56 |

3 |

Покупательные фонды населения |

3520 |

4400 |

880 |

5 |

Доля оборота потребительского общества в общем обороте розничной торговли района |

8,00 |

8,50 |

0,50 |

6 |

процентное соотношение оборота розничной торговли и покупательных фондов населения |

78,4 |

80,00 |

1,65 |

2 вариант.

Выручку определим из формулы:

Прибыль = выручка – себестоимость – постоянные издержки – переменные издержки,

Отсюда: Выручка – себестоимость = прибыль + постоянные издержки + переменные издержки

Поскольку выручка – себестоимость = торговая наценка, то мы можем подставить условия задачи:

0,25*выручка = 6,5 + 14, 8 + 0,18 * выручка

0,25*выручка - 0,18 * выручка = 6,5 + 14, 8,

0,07 * выручка = 31,3

выручка = 31,3 / 0,07 = 447,143 млн. руб.

3 вариант.

Выручка = Производительность труда * численность;

Следовательно, лучше выбрать 2 вариант, т.к. при этом выручка максимальна.

Задача 7. Рассчитайте сумму оборота розничной торговли потребительского общества на планируемый год на основе многовариантных подходов.

1) В отчетном году оборот розничной торговли района составил 3750 млн.руб., потребительского общества 225 млн.руб. По данным анализа при увеличении суммы денежных доходов на 20% оборот района возрастал на 23%. В планируемом году денежные доходы населения возрастут на 22%. Доля потребительского общества в обороте района в планируемом году увеличится на 2 пункта.

2) Площадь торговых предприятий потребительского общества в отчетном году 3200 кв.м., в планируемом году предполагается ее увеличение на 300 кв.м. Прогнозируемый индекс цен 1,12.

3) В отчетном году в потребительском обществе работало 180 человек, в планируемом году их численность увеличиться на 12 человек. Среднемесячная заработная плата в отчетном году 10,2 тыс. руб., в планируемом году намечается ее увеличение на 15%. Уровень расходов на оплату труда предполагается снизить на 0,5 пункта.

Решение:

1 вариант.

Рассчитаем рост в процентах (х%) оборота розничной торговли района по плану при росте доходов в 22%:

20% - 23%,

22% - х%, отсюда Х = 22*23 / 20 = 25,3%

Доля потребительского общества в обороте района в отчетном году: 225 / 3750 *100 =6%

Доля потребительского общества в обороте района в планируемом году увеличится на 2 пункта, следовательно, 6 +2 = 8%

Полученные значения подставим в таблицу и получим:

№ п/п |

Показатели |

отчетный год |

плановый год |

Динамика |

1 |

Оборот розничной торговли района |

3750 |

4698,75 |

948,75 |

2 |

Оборот розничной торговли потребительского общества |

225 |

375,9 |

150,9 |

3 |

Доля оборота потребительского общества в общем обороте розничной торговли района |

6,00 |

8,00 |

2,00 |

Задача 8. Определите объем оборота предприятия питания на планируемый год на основе многовариантных подходов.

1) Производственная мощность кухни предприятия по выпуску первых блюд – 1600 блюд в сутки. Средняя цена одного блюда 25 руб. Предприятие работает 300 дней в году, коэффициент использования производственной мощности 0,85. Доля первых блюд в годовом обороте по обеденной продукции 30%. Оборот по прочей продукции собственного производства 8720 тыс.руб. В планируемом году доля оборота по продукции собственного производства в общем объеме оборота предприятия питания составит 70%.

2) В планируемом году уровень доходов от наценок составит 45% к обороту. Сумма постоянных расходов предприятия питания 6400 тыс. руб., уровень переменных расходов намечен 30%, необходимая прибыль 3000 тыс. руб.

3) Оборот предприятия питания в отчетном году 46500 тыс.руб. Среднегодовая сумма основных фондов 9300 тыс.руб. В планируемом году среднегодовая сумма основных фондов возрастет на 10%, фондоотдача на 15%.

Решение:

1 вариант.

По отчету:

Оборот первых блюд в год = 1600*25 руб.*300дн*0,85 =10200 тыс. руб.

Оборот прочих блюд в обеденной продукции в год = 10200 тыс. руб. *70%/30% = 23800 тыс. руб.

Оборот обеденной продукции в год всего = 10200 тыс.руб.+23800 тыс. руб.=34000 тыс.руб.

Оборот собственной продукции всего = 34000 тыс. руб. + 8720 = 42720 тыс. руб.

По плану:

объем оборота предприятия питания = 42720 тыс. руб.*100% / 70% = 61029 тыс. руб.

2 вариант.

Выручку определим из формулы:

Прибыль = выручка – себестоимость – постоянные издержки – переменные издержки,

Отсюда: Выручка – себестоимость = прибыль + постоянные издержки + переменные издержки

Поскольку выручка – себестоимость = торговая наценка, то мы можем подставить условия задачи:

0,45*выручка = 3000 + 6400 + 0,3* выручка

0,45*выручка - 0,3 * выручка = 9400,

0,15 * выручка = 9400

выручка = 62667 тыс. руб.

3 вариант.

По отчету: фондоотдача = выручка / ОС = 46500 / 9300 = 5

По плану: ОС = 9300*10% + 9300 = 10230 тыс. руб.

Фондоотдача = 5*15% +5 =5,75

Выручка = фондоотдача * ОС = 5,75 * 10230 тыс. руб. = 58822,5 тыс. руб.

Следовательно, максимальный товарооборот по 2 варианту.

Задача 9. Проведите анализ оборота и выпуска продукции предприятия питания на основе данных таблицы. В процессе анализа определите:

- динамику оборота предприятия питания в действующих и сопоставимых ценах;

- динамику выпуска блюд;

- изменение состава оборота;

- влияние цен и физического объема продукции на оборот.

№ п/п |

Показатели |

Ед.измерения |

Предшествующий год |

Отчетный год |

1 |

Оборот всего |

Тыс.руб. |

68000 |

75000 |

В том числе |

||||

- выпуск продукции собственного производства |

Тыс.руб. |

5063.6 |

5696,5 |

|

2 |

Выпуск блюд |

Тыс.блюд. |

220.3 |

228,8 |

Индекс цен 1,12

Решение:

Расчет показателей занесем в таблицу:

№ п/п |

Показатели |

Ед. измерения |

Предшеств. год |

Отчетный год |

Динамика |

Отчетный год в сопоставимых ценах |

Динамика |

1 |

Оборот всего |

Тыс.руб. |

68000 |

75000 |

7000 |

66964 |

-1036 |

В том числе |

|||||||

- выпуск продукции собственного производства |

Тыс.руб. |

5063,6 |

5696,5 |

632,9 |

5086 |

22,6 |

|

|

Удельный вес продукции собственного производства в общем обороте |

% |

7,45 |

7,60 |

0,15 |

- |

- |

2 |

Выпуск блюд |

Тыс.блюд. |

220,3 |

228,8 |

8,5 |

228,8 |

8,5 |

Выводы:

В текущих ценах оборот всего увеличился на 7000 тыс. руб., в сопоставимых ценах отмечено снижение 1036 тыс. руб.

Таким образом, за счет снижения физического объема выпуска продукции общий оборот снизился на 1036 тыс. руб.

За счет роста цен общий оборот увеличился на 8036 тыс. руб.

Выпуск собственной продукции в текущих ценах увеличился на 632,9 тыс. руб., в сопоставимых ценах отмечен рост на 22,6 тыс. руб.

Таким образом, за счет роста физического объема выпуска продукции собственного производства общий оборот возрос на 22, 6 тыс. руб.

За счет роста цен общий оборот увеличился на 610,5 тыс. руб. (5696,5 – 5086)

Удельный вес продукции собственного производства в общем обороте возрос с 7,45% до 7,6%.

Задача 10. Проведите анализ показателей по труду предприятия питания и оцените изменение их соотношений в отчетном году по сравнению с предшествующим. Рассчитайте влияние факторов на изменение расходов на оплату труда.

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Оборот предприятия питания |

66855 |

86947 |

2 |

Среднесписочная численность работников, чел. |

50 |

54 |

3 |

Расходы на оплату труда |

5900 |

7920 |

4 |

Прибыль |

1912 |

2305 |

5 |

Доходы |

25750 |

33994 |

Решение:

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

Динамика |

Темп прироста,% |

1 |

Оборот предприятия питания |

66855 |

86947 |

20092 |

30,1 |

2 |

Среднесписочная численность работников, чел. |

50 |

54 |

4 |

8,0 |

3 |

Расходы на оплату труда |

5900 |

7920 |

2020 |

34,2 |

4 |

Прибыль |

1912 |

2305 |

393 |

20,6 |

5 |

Доходы |

25750 |

33994 |

8244 |

32,0 |

6 |

Сумма выручки на рубль заработной платы |

1133,14 |

1097,82 |

-35,32 |

-3,1 |

7 |

Сумма прибыли на рубль заработной платы |

0,32 |

0,29 |

-0,03 |

-10,2 |

8 |

Производительность труда (стр1 / стр2) |

1337,10 |

1610,13 |

273,03 |

20,4 |

9 |

Рентабельность персонала (стр.4/стр2) |

38,24 |

42,69 |

4,45 |

11,6 |

Вывод:

Производительность труда выросла в отчетном году на 20,4%, рентабельность персонала возросла на 11,6%, что характеризуется положительно. Однако отмечено отставание темпов прироста расходов на заработную плату над выручкой, что повлекло снижение суммы выручки на рубль заработной платы. Подобная ситуация сложилась и с суммой прибыли на рубль расходов на заработную плату. Это свидетельствует о перерасходе фонда оплаты труда.

Задача 11. Проведите анализ издержек обращения по торговле потребительского общества за отчетный год на основе данных таблицы.

Показатели |

Предшествующий год |

Отчетный год |

Издержки обращения - сумма. тыс.руб. - в % к обороту |

5792,3 |

7502,3 |

Оборот розничной торговли, тыс.руб. |

31124 |

40358 |

Прибыль, тыс.руб. |

1270,2 |

1700,4 |

Рентабельность, % к издержкам обращения |

|

|

По аналогичному потребительскому обществу (со сходными экономическими условиями), уровень издержек обращения в отчетном году составил 18.51% к обороту, рентабельность текущих затрат – 23.12%

Решение:

№ |

Показатели |

Предшествующий |

Отчетный год |

Динамика |

Темп прироста, % |

год |

|||||

1 |

Издержки обращения |

|

|

|

|

2 |

- сумма. тыс.руб. |

5792,3 |

7502,3 |

1710 |

29,5 |

3 |

- в % к обороту (стр.2/стр.4*100) |

18,61 |

18,59 |

-0,02 |

-0,1 |

4 |

Оборот розничной торговли, тыс.руб. |

31124 |

40358 |

9234,00 |

29,7 |

5 |

Прибыль, тыс.руб. |

1270,2 |

1700,4 |

430,20 |

33,9 |

6 |

Рентабельность, % к издержкам обращения (стр.5 / стр.2*100) |

21,93 |

22,67 |

0,74 |

3,4 |

Вывод:

Издержки в сумме возросли на 29,5%, однако в % к обороту снизились на 0,1% или 0,02 п.п., что свидетельствует о росте эффективности издержек обращения. Это связано с превышением темпа прироста товарооборота на темпом прироста издержек обращения, что позволило увеличить прибыль на 33,9%. Рентабельность издержек обращения увеличилась на 3,4%.

Однако негативным является тот факт, что уровень издержек обращения в отчетном году (18,59%) выше уровня издержек по аналогичному потребительскому обществу (со сходными экономическими условиями) (18,51%).

Также ниже и рентабельность текущих затрат (22,67%) в сравнении с аналогичным обществом (23.12%). Эти факты свидетельствуют о наличии резервов снижения издержек обращения.

Задача 12. В розничном торговом предприятии разработан годовой план доходов от продажи товаров на основе данных таблицы:

Группа товаров |

План оборота, тыс.руб. |

Размер торговой надбавки, % |

НДС, % |

Продовольственные товары |

32000,0 |

20 |

10 |

Непродовольственные товары |

10200,0 |

25 |

18 |

Плановую сумму доходов от торговых надбавок рассчитайте самостоятельно.

Необходимая сумма прибыли от продаж на предстоящий год – 800,0 тыс.руб., расчетная сумма постоянных издержек обращения 2500,0 тыс.руб., уровень переменных издержек обращения 7,39% к обороту.

В связи с изменением конъюнктуры рынка руководством предприятия принято решение изменить объем и структуру оборота и установить план оборота по продовольственным товарам – 38000,0 тыс.руб., по не продовольственным – 6200,0 тыс.руб. Нужно ли в данной ситуации изменять размеры торговых надбавок, чтобы выполнить план прибыли? Сделайте необходимые расчеты, обоснуйте свое решение.

Решение:

По продовольственным товарам:

1) Выделим НДС из оборота:

НДС = 32000*10 /110 = 2909 тыс. руб.

Оборот без НДС = 32000 – 2909 = 29091 тыс. руб.

2) Выделим сумму доходов от торговой надбавки из оборота без НДС:

ТН = 29091*20 / 120 = 4849 тыс. руб.

По непродовольственным товарам:

1) Выделим НДС из оборота:

НДС = 10200*18 /118 = 1556 тыс. руб.

Оборот без НДС = 10200 – 1556 = 8644 тыс. руб.

2) Выделим торговую надбавку из оборота без НДС:

ТН = 8644*25 / 125 = 1729 тыс. руб.

Из доходов от торговых надбавок вычтем издержки обращения:

4849 +1729 – 2500 – 7,39% * (29091+8644) = 1289 тыс. руб.

Таким образом, требуемая сумма прибыли 800 т.р. будет получена и даже перевыполнена.

При изменении планового оборота при прежних торговых надбавках:

По продовольственным товарам:

1) Выделим НДС из оборота:

НДС = 38000*10 /110 = 3455 тыс. руб.

Оборот без НДС = 38000 – 3455 = 34545 тыс. руб.

2) Выделим сумму доходов от торговой надбавки из оборота без НДС:

ТН = 34545*20 / 120 = 5758 тыс. руб.

По непродовольственным товарам:

1) Выделим НДС из оборота:

НДС = 6200*18 /118 = 946 тыс. руб.

Оборот без НДС = 6200 – 946 = 5254 тыс. руб.

2) Выделим торговую надбавку из оборота без НДС:

ТН = 5254*25 / 125 = 1051 тыс. руб.

Из доходов от торговых надбавок вычтем издержки обращения:

5758 +1051 – 2500 – 7,39% * (34545+5254) = 1368 тыс. руб.

Таким образом, требуемая сумма прибыли 800 т.р. в случае изменения структуры будет получена и, более того, перевыполнена, следовательно, величину торговых надбавок можно оставить прежней.

Задача 13. Проведите экономическое обоснование сметы издержек обращения по статьям расходов и в целом по торговле потребительского общества на предстоящий год.

А) В отчетном году транспортные расходы потребительского общества составили 2377,4 тыс.руб., из них нерациональные 72 тыс.руб. В планируемом году объем перевозок возрастет на 4 %, тарифы на перевозку товаров увеличится на 20 %.

Б) Оборот розничной торговли в отчетном году 88050 тыс.руб., в планируемом году возрастут на 12%. Численность работников потребительского общества в отчетном году составляет 120 человек, а в планируемом году увеличится на 3 человека. Расходы на оплату труда в отчетном году составляют 4490,6 тыс.руб. В планируемом году предполагается увеличить производительность труда работников на 3,4%, коэффициент соотношения темпов прироста средней заработной платы и производительности труда составляет 0,92.

В) В обороте розничной торговли отчетного года оборот по фасованным товарам 25620 тыс.руб. В планируемом году предполагается увеличить долю фасованных товаров на 2,5 процентных пункта. Средняя норма убыли товаров 0,15%, размер торговой надбавки 25%, средний размер НДС 15%.

Г) Сумма издержек обращения по остальным статьям в отчетном году 1078,3 тыс.руб., в планируемом 12075,1 тыс.руб.

Решение:

Показатели |

Отчетный период |

Плановый период |

Расчет плановых показателей |

Транспортные расходы, в т.ч. нерациональные |

2377,4 72 |

2877 |

((2377,4 -72) *4%+(2377,4 -72)) *20% + ((2377,4 -72)*4%+ (2377,4 -72)) |

Оборот всего |

88050 |

98616 |

88050*12% + 88050 |

Численность |

120 |

123 |

120+3 |

Расходы на оплату труда |

4490,6 |

4630 |

4490,6*(3,4*0,92) + 4490,6 |

Оборот по фасованным товарам |

25620 |

31064 |

98616 * 31,5/100 |

Доля фасованных товаров в обороте |

29% (25620 / 88050 *100) |

31,5% |

29% +2,5% |

Убыль товаров |

132 (88050 * 0,15%) |

148

|

98616 * 0,15% |

НДС |

11485 (88050 * 15/115) |

12863 |

98616 * 15/115 |

Торговая надбавка |

15313 (88050 - 11485) * 25/125 |

17151 |

(98616 - 12863) * 25/125 |

Прочие издержки обращения |

1078,3 |

12075,1 |

|

Задача 14. Проанализируйте прибыль от продаж торгового предприятия и рассчитайте влияние различных факторов на изменение суммы прибыли на основе данных таблицы:

№ п/п |

Показатели |

Предшествующий год |

Отчетный год |

1 |

Доходы от реализации |

22130,3 |

29135 |

2 |

Издержки обращения |

18950 |

24106,4 |

3 |

Прибыль от продаж |

3315,2 |

4820,5 |

4 |

Оборот розничной торговли |

93810 |

120755 |

Индекс цен в отчетном году 1,12

Решение:

№ п/п |

Показатели |

Предшеств. год |

Отчетный год |

Дина-мика |

Темп прироста, % |

Отчетный год в сопостави-мых ценах |

Дина-мика |

Темп прироста, % |

1 |

Доходы от реализации |

22130,3 |

29135 |

7004,7 |

31,7 |

26013,4 |

3883,1 |

17,5 |

2 |

Издержки обращения |

18950 |

24106,4 |

5156,4 |

27,2 |

21523,6 |

2573,6 |

13,6 |

3 |

Прибыль от продаж |

3315,2 |

4820,5 |

1505,3 |

45,4 |

4304,0 |

988,8 |

29,8 |

4 |

Оборот розничной торговли |

93810 |

120755 |

26945 |

28,7 |

107817,0 |

14007,0 |

14,9 |

Выводы: прибыль от продаж в отчетном периоде в текущих ценах увеличилась на 1505,3 тыс.руб. или 45,4%.

На этот результат повлияло превышение темпов роста доходов от реализации (31,7%) над темпом прироста издержек обращения (27,2%). Также темп прироста оборота торговли (28,7%) был выше прироста издержек (27,2%).

Однако если рассмотреть данные в сопоставимых ценах, то прирост прибыли о продаж менее значителен – 29,8%. В сопоставимых ценах темпы прироста издержек обращения также ниже темпов прироста других показателей.

Таким образом, за счет изменения физического объема продаж прибыль от продаж увеличилась на 988,8 тыс. руб.

За счет изменения цены прибыль от продаж увеличилась на 516,2 тыс. руб.

Задача 15. Проведите экономическое обоснование плана прибыли торгового предприятия на предстоящий период на основе многовариантных подходов и обоснуйте выбор одного из вариантов.

А) По расчетам в планируемом году торговое предприятие направит на капитальные вложения 930тыс.руб. от распределяемой прибыли, на пополнение собственных оборотных средств – 450 тыс.руб., на социальное развитие – 150 тыс.руб., на прочие нужды – 70 тыс.руб., возврат ссуды банка – 300 тыс.руб., Доля налогов общей суммы прибыли 26%.

Б) В планируемом году оборот торгового предприятия 120500 тыс.руб., средний размер торговых надбавок 25%, НДС 10%, издержки обращения 18% к обороту, операционные доходы 270 тыс.руб., операционные расходы 120 тыс.руб.

В) в отчетном году оборот торгового предприятия 100700 тыс.руб., прибыль 1320 тыс.руб., издержки обращения 18428 тыс.руб., в том числе условно-переменные 12899,7 тыс.руб.

Показатели |

Отчетный период |

Плановый период |

Расчет плановых показателей |

Капитальные вложения |

|

930 |

|

на пополнение собственных оборотных средств |

|

450 |

|

на социальное развитие |

|

150 |

|

На прочие нужды |

|

70 |

|

возврат ссуды банка |

|

300 |

|

Чистая прибыль итого |

1320 |

1900 |

|

Доля налогов общей суммы прибыли |

|

26% |

|

Прибыль до налогообложения |

|

2394 |

1900*126 /100 |

оборот торгового предприятия |

100700 |

120500 |

|

НДС |

|

10955 |

120500 * 10/110 |

Торговая надбавка |

|

21909 |

(120500 - 10955) * 25/125 |

Издержки обращения |

|

21690 |

12500*18% |

операционные доходы |

|

270 |

|

операционные расходы |

|

120 |

|

Издержки обращения |

18428 |

|

|

в т.ч. условно - постоянные |

12899,7 |

|

|

Задача 16. Зависимость количества проданных товаров от цены характеризуется уравнением: У = 90-6х

А количества поступающих товаров от цены: У = 26-2х

Найдите равновесную цену, при которой спрос и предложение будут сбалансированы.

Решение:

Спрос и предложение будут сбалансированы, когда спрос равен предложению, соответственно:

26-2х = 90-6х,

6х – 2х =90-26

х = 16.

Таким образом, равновесная цена равна 16 руб.

Задача 17. Товары А и Б продаются по 12000 рублей за тонну. Зависимость количества их продаж от цены:

По товару А – У = 149.8-0,4х

По товару Б – У = 160.0-1,5х

Как нужно изменить цену на товар Б, чтобы продавать товары в одинаковом количестве?

Решение:

Одинаковое количество товара будет продаваться при условии:

149.8-0,4х = 160.0-1,5х

Если цена товара А остается 12000 руб/т, то цена товара Б равна:

149,8-0,4*12 = 160,0-1,5х,

отсюда х = 10 тыс.руб. за тонну.

Задача 18. Товары А и Б продаются по 12000 рублей за тонну. Зависимость количества их продаж от цены:

По товару А – У = 149.8-0,4х

По товару Б – У = 160.0-1,5х

Определите: по какой цене следовало бы продать товар Б, чтобы иметь одинаковую выручку от реализации этих товаров

Решение:

Одинаковая выручка от реализации товаров будет продаваться при условии:

149.8-0,4х = 149,8-1,5х

Если цена товара А остается 12000 руб/т, то цена товара Б равна:

149,8-0,4*12 = 149,8 -1,5х,

отсюда х = 3,2 тыс.руб. за тонну.

Задача 19. Товары А и Б при сбалансированном рынке продаются по 10 рублей за штуку. Зависимость количества продаж товаров от цены характеризуются уравнением:

По товару А: У = 150-0,4х

По товару Б: У = 120,2-0,2х

Какой товар продавать выгоднее: товар А или товар Б.

Решение:

По товару А: У = 150-0,4*10 = 146

По товару Б: У = 120,2-0,2*10 = 118,

Следовательно, выгоднее продавать товары А, т.к. объем продаж по ним выше при той же цене, что и товары Б.

Задача 20. Проведите аналитическое выравнивание ряда и выведите уравнение зависимости потребления товара Z, используя следующие данные:

Года |

1 |

2 |

3 |

4 |

5 |

6 |

Потребление кг/чел в год |

6,9 |

7,0 |

7,3 |

7,4 |

7,5 |

7,7 |

Решение:

В качестве

математической функции, отражающей

тенденцию развития потребления товара

Z,

выбирается прямая

![]() ,

,

Если вместо

![]() подставить

подставить

![]() (или соответствующее выражение для

других математических функций), получим:

(или соответствующее выражение для

других математических функций), получим:

![]()

Это функция двух

переменных

![]() (все

(все

![]() и

известны), которая при определенных

достигает минимума.

и

известны), которая при определенных

достигает минимума.

где

![]() - коэффициенты, определяемые в методе

аналитического выравнивания;

- коэффициенты, определяемые в методе

аналитического выравнивания;

![]() - моменты времени,

для которых были получены исходные и

соответствующие теоретические уровни

ряда динамики, образующие прямую,

определяемую коэффициентами

.

- моменты времени,

для которых были получены исходные и

соответствующие теоретические уровни

ряда динамики, образующие прямую,

определяемую коэффициентами

.

где n — число моментов времени, для которых были получены исходные уровни ряда .

Определение производится для условного времени:

![]()

![]()

Построим расчетную таблицу:

год |

Потребление кг/чел в год |

Условное время ti |

ti2 |

yi * ti |

1 |

6,9 |

-3 |

9 |

-20,7 |

2 |

7 |

-2 |

4 |

-14 |

3 |

7,3 |

-1 |

1 |

-7,3 |

4 |

7,4 |

1 |

1 |

7,4 |

5 |

7,5 |

2 |

4 |

15 |

6 |

7,7 |

3 |

9 |

23,1 |

Сумма |

43,8 |

0 |

28 |

3,5 |

В результате:

а0 = 43,8 / 6 = 7,3;

а1 = 3,5 / 28 = 0,125.

Задача 21. Рассчитайте, в каком году будет достигнута рациональная норма потребления товара А – 51 кг/на 1 человека, если за истекший период потребление продукта А характеризуется следующими данными:

Года |

1 |

2 |

3 |

Потребление, кг |

28 |

30 |

31 |

Решение:

Для определения года, в котором будет достигнуто потребление товара А в размере 51 кг/чел, выведем зависимость по вышеприведенной функции

год |

потребление кг/чел в год |

Условное время ti |

ti2 |

yi * ti |

1 |

28 |

-1 |

1 |

-28 |

2 |

30 |

0 |

0 |

0 |

3 |

31 |

1 |

1 |

31 |

|

89 |

0 |

2 |

3 |

В результате: а0 = 89 / 3 = 29,67;

а1 = 3 / 2 = 1,5

Подставив в функцию найденные коэффициенты и заданное значение 51, получим:

51 = 29,67 +1,5 *t, откуда t = 14.

Следовательно, потребление в размере 51 кг/чел будет достигнуто на 14 году.

Задача 22. Рассчитайте средний темп роста потребления соков в Московской области, используя следующие данные:

Года |

1 |

2 |

3 |

Потребление сока, л/чел |

28 |

30 |

31 |

Решение:

Темп роста во 2 году: 30/28*100 = 107,1%

Темп роста в 3 году: 31 / 30*100 = 103,3%.

Средний темп роста: (107,1%+103,3%.)/2 = 105,2%

Задача 23. Результаты экспертизы прогноза продажи легковых автомобилей в районе на предстоящий год характеризуются следующими данными:

Прогноз продажи, тыс.руб. |

10 |

12 |

14 |

15 |

Количество экспертов |

8 |

2 |

3 |

2 |

Решение:

По условиям этой задачи можно определить средний прогноз продаж по формуле средней арифметической взвешенной:

где х – прогноз продаж,

n – число совокупности экспертов

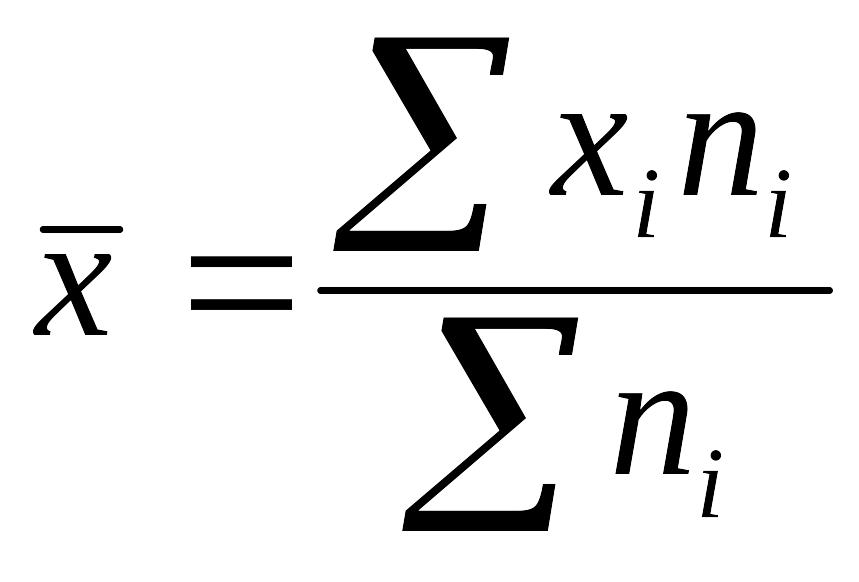

х = (10*8 + 12*2 + 14*3 + 15*2)/(8+2+3+2) = 11,73

= (10*8 + 12*2 + 14*3 + 15*2)/(8+2+3+2) = 11,73

Задача 24. Прокомментируйте представленный рисунок, характеризующий динамичное равновесие рынка, по критериям, обуславливающим пересечение кривых KN и ML в точке У. Какие факторы обуславливают такое состояние рыночного равновесия.

D

K L

E

M N

P

Ответ:

В точке пересечения Е кривой спроса и предложения спрос количественно равен предложению и цена, при которой достигается данное соотношение, является ценой равновесия.

При более высокой цене возникнет избыток предложения над спросом, при цене ниже уравновешивающей спрос будет превышать предложение. В этом случае излишек спроса будет толкать цену вверх.

Следует отметить, что в точке Е устанавливается равенство не покупок и продаж – такое равенство существует при любой цене. Основным фактором, обуславливающим такое рыночное равновесие, является сохранение того количества продукции, в пределах которой потребители намерены продолжать делать закупки, и его соответствие тому количеству продукции, которое производители намерены продолжать поставлять на рынок.

Только при такой цене будет отсутствовать тенденция к понижению или повышению цены.

Задача 25. Рассчитайте средний вариант прогноза продажи трикотажных изделий в магазинах фирмы «Лайн» с учетом степени значимости экспертной оценки.

Вариант прогноза, млн.руб. |

Количество экспертов |

Всего экспертов |

||

Ген.Совет фирмы |

Директора филиалов |

Директора магазинов |

||

3,5 |

1 |

2 |

3 |

6 |

3,8 |

2 |

3 |

3 |

8 |

4,4 |

7 |

5 |

4 |

16 |

Итого: |

10 |

10 |

10 |

30 |

Решение:

Для решения задачи проведем расчеты в таблице:

Вариант прогноза, млн.руб. хi |

Количество экспертов |

Всего экспер-тов |

хi * n1 |

хi * n1 |

хi * n1 |

||

Ген.Совет фирмы n1 |

Директора филиалов n2 |

Директора магазинов n3 |

|||||

3,5 |

1 |

2 |

3 |

6 |

3,5 |

7 |

10,5 |

3,8 |

2 |

3 |

3 |

8 |

7,6 |

11,4 |

11,4 |

4,4 |

7 |

5 |

4 |

16 |

30,8 |

22 |

17,6 |

Итого: |

10 |

10 |

10 |

30 |

41,9 |

40,4 |

39,5 |

х = (41,9+40,4+39,5) /3 /10 = 4,06

Задача 26. Спрогнозируйте возможную продажу картофеля на 6-ую неделю, если за 5 предыдущих недель динамика продаж картофеля характеризуется следующими данными:

Недели |

1 |

2 |

3 |

4 |

5 |

Продажа,т |

3,4 |

4,5 |

3,6 |

3,8 |

3,5 |

Решение:

Выведем зависимость функции

год |

Продажа, т |

Условное время ti |

ti2 |

yi * ti |

1 |

3,4 |

-2 |

4 |

-6,8 |

2 |

4,5 |

-1 |

1 |

-4,5 |

3 |

3,6 |

0 |

0 |

0 |

4 |

3,8 |

1 |

1 |

3,8 |

5 |

3,5 |

2 |

4 |

7 |

|

18,8 |

|

10 |

-0,5 |

В результате: а0 = 18,8 / 5 = 3,76;

а1 = -0,5 / 10 = -0,05

Подставив в функцию найденные коэффициенты, получим:

у = 3,76 +(-0,05* 6) = 3,46.

Следовательно, на 6 неделе продажа картофеля может составить 3,46 т.

Задача 27. Результаты экспертизы прогноза спроса на товар В характеризуются следующими данными:

Прогноз спроса, тыс.руб. |

15 |

18 |

20 |

25 |

Количество экспертов |

2 |

4 |

2 |

12 |

Решение:

По условиям этой задачи можно определить средний прогноз спроса по формуле средней арифметической взвешенной:

Где х – прогноз спроса,

n – число совокупности экспертов

х = (15*2 + 18*4 + 20*2 + 25*12)/(2+4+2+12) = 22,1

Задача 28. Перечислите факторы, влияющие на изменение положения кривой спроса. Какие факторы вызывают правостороннее смещение кривой спроса.

D

P

Ответ:

Под воздействием ряда факторов кривая спроса может смещаться. В этой связи важно различать величину спроса и сам спрос. При снижении цены увеличивается величина спроса, сам спрос как выражение потребности в данном товаре остается неизменным. Можно говорить об увеличении спроса, если при каждой цене (и высокой, и низкой) покупатели будут приобретать большее количество данного товара. Так, в жаркие летние месяцы возрастает спрос на прохладительные напитки и мороженое. В этом случае будем двигаться не по кривой спроса, а произойдет правостороннее смещение кривой спроса, как на представленном рисунке.

Кроме того, следует отметить, что на величину спроса, кроме цены, влияют уровень доходов, размер рынка, цена и полезность других товаров, особенно товаров-заменителей (субститутов), субъективные вкусы и предпочтения, мода и т. п. Если, например, средний доход покупателей возрастает, то, при прочих равных условиях, кривая спроса сместится вправо вверх и тому же уровню цены будет соответствовать возросший уровень спроса.

Задача 29. Перечислите факторы, влияющие на изменение положения кривой предложения. Какие факторы вызывают правостороннее смещение кривой.

D

P

Ответ:

Главный фактор, воздействующий на предложение, — издержки производства. Поэтому, если в результате использования достижений технического прогресса или применительно к сельскому хозяйству, в силу благоприятных погодных условий удается снизить издержки производства, кривая предложения смещается вправо вниз

Задача 30. Проанализируйте представленный рисунок, характеризующий динамическое равновесие рынка, по критериям, характеризующим сектор MEN.

D

K L

E

M N

P

Ответ:

Представленные на рисунке кривые спроса и предложения показывают, что происходит с покупками и продажами, если цена изменяется.

В точке встречи Е спрос количественно равен предложению и цена выступает как уравновешивающая цена, или цена равновесия.

Если D – это цена, а P – предложение, то в секторе MEN спрос превышает предложение. В этом случае излишек спроса и конкуренция покупателей толкают цену вверх до достижения ею точки Е, где достигается равновесие сил и устойчивая цена, которая может сохраняться длительное время.