16. Раскрыть какими способами осуществляется таможенное регулирование вэд.

Основными средствами таможенного регулирования внешнеэкономических связей являются: участие в таможенных союзах, зонах свободной торговли и таможенных конвенциях; применение таможенных тарифов, таможенных пошлин и таможенных сборов, таможенных формальностей; установление режима прохождения грузов через границу; система государственных органов таможенного контроля.

17. Определить разницу между понятиями «таможенные пошлины» и «таможенные сборы».

Таможенные пошлины - денежный сбор, взимаемый государством через сеть таможенных учреждений с товаров, имущества и ценностей при пересечении ими границы страны. Существуют ввозные, вывозные и транзитные пошлины. Ставки таможенных пошлин содержатся в таможенных тарифах.

Таможенные сборы - дополнительные сборы, взимаемые сверх таможенных пошлин. К таможенным сборам относятся: статистический сбор, связанный с учетом внешнеторговых товаров; марочный сбор, взимаемый при приеме различных деклараций и выдаче квитанций таможней; сбор за сохранность и складирование товаров; сбор за право вывоза товара со склада таможни; сбор за пломбирование, а также штемпелирование почтовых посылок; санитарные сборы при осуществлении санитарного контроля; лицензионные сборы, взимаемые при выдаче разрешения на ввоз и вывоз товаров; бандерольный сбор.

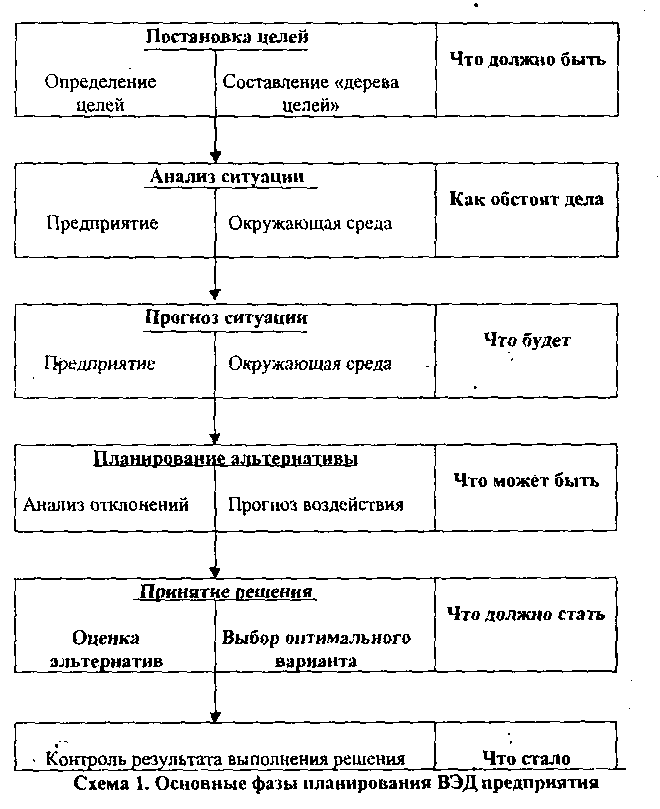

18. Определить основные фазы планирования вэд предприятия.

19. Охарактеризовать три типа организационно-хозяйственной структуры тнк.

ТНК могут иметь организационно-хозяйственную структуру трех типов:

Горизонтально интегрированная фирма. Такую структуру имеют, как правило, компании-производители технологически сложной и наукоемкой продукции. Они функционируют, прежде всего, в отраслях, где благодаря патентам, государственным лицензиям имеют определенные монопольные преимущества перед другими компаниями.

Вертикально интегрированные транснациональные фирмы. Это, как правило, компании, которые занимаются добычей и переработкой сырьевых ресурсов. В технологическом плане деятельность такой фирмы охватывает все стадии производственного процесса: добыча, транспортировка, переработка и реализация конечного продукта. Это дает возможность установить эффективный контроль за всеми этапами технологического процесса и таким образом минимизировать различные виды экономического риска и влияние недостатков рыночного механизма на производственно-коммерческую деятельность.

3. Диверсификованные компании. Принцип их функционирования состоит в проведении операций на разных относительно изолированных национальных рынках. Это дает возможность минимизировать потери по причине изменения рыночной конъюнктуры в одной из стран.

20. Раскрыть внутренний и внешний аспекты трансфертного ценообразования.

Внутренний аспект состоит в том, что, установив определенный ценовой механизм, регулирующий движение товаров и услуг, ТНК предоставляют каждому филиалу широкие полномочия и возможности для ведения наиболее прибыльных операций, тогда как транспортные цены должны экономически принудить филиалы принимать такие решения, которые соответствовали бы интересам фирмы в целом.

Внешний аспект. В этом качестве трансфертные цены используются для достижения таких основных целей:

уменьшение суммы поступлений, которые облагаются налогами;

уменьшение сумм выплачиваемых налогов, которые устанавливаются на экспорт и импорт;

перераспределение прибыли и фондов между материнской компанией и между филиалами;

реализация определенной конкурентной стратегии.