Класифікація витрат на виробництво

Бухгалтерські витрати - враховують тільки прямі платежі постачальникам ресурсів. За винятком адміністративно-управлінських витрат і витрат на реалізацію продукції, знаходять відображення в собівартості продукції.

Економічні - враховують також і упущену вигоду від можливого ефективнішого використання ресурсів. За винятком внутрішніх витрат і нормального прибутку, знаходять відображення в собівартості продукції.

Основні - безпосередньо пов'язані з технологією виготовлення продукції. Повністю відносяться на собівартість продукції.

Накладні - пов'язані з управлінням і обслуговуванням виробництва. За винятком адміністративно-управлінських витрат, знаходять відображення в собівартості продукції.

Прямі - пов'язані з виготовленням даної продукції. Відносяться на її собівартість прямим розрахунком (наприклад, витрати основних матеріалів на автомобіль). Повністю відносяться на собівартість продукції.

Непрямі - носять загальний характер для всіх або ж декількох видів продукції і включаються в собівартість непрямим шляхом, пропорційно якому-небудь параметру продукції (наприклад, основній заробітній платі основних робітників). За винятком адміністративно-управлінських витрат та витрат на реалізацію, відносяться на собівартість продукції.

Постійні - їх сума не залежить або несуттєво залежить від обсягу виробництва. За винятком адміністративно-управлінських витрат, відносяться на собівартість продукції. Вони обумовлені самим існуванням виробничого обладнання підприємства і через це повинні бути оплаченими, навіть у випадку, коли підприємство нічого не виробляє. До постійних витрат належать, перш за все, виплати за одержаними позиками, рентні платежі, амортизаційні відрахування, страхові внески, адміністративно-управлінські витрати і т.п.

Перемінні - їх сума безпосередньо залежить від обсягу виробництва. За винятком витрат на реалізацію, відносяться на собівартість продукції. До таких витрат належать витрати на сировину і основні матеріали, паливо, енергію, транспортні послуги, відрядна і відрядно-прогресивна заробітна плата тощо. При пропорційному збільшенні загальної суми витрат на виробництво і реалізацію їх сума в розрахунку на одиницю продукції (середні перемінні витрати) залишається постійною, незалежною від обсягу виробництва.

За ступенем однорідності витрати можуть бути простими або елементними і комплексними. Такий поділ витрат необхідний для планування собівартості і ціни реалізації продукції.

Прості (елементні) витрати - це витрати економічно однорідних ресурсів. За елементами витрати групуються при плануванні і аналізі кошторису витрат на виробництво і реалізацію продукції, при визначенні структури цих витрат. На практиці використовується такий загальноприйнятий перелік економічно однорідних елементів витрат:

матеріальні витрати. Це елемент витрат, який характеризує вартість придбаних на стороні для виробництва продукції сировини, матеріалів, комплектуючих виробів і напівфабрикатів, палива, енергії всіх видів, яка використовується як на технологічні потреби, так і на обслуговування виробництва. Із витрат на матеріальні ресурси ви ключаються вартість відходів, які повертаються в виробничий процес або реалізуються стороннім споживачам;

витрати, пов'язані з оплатою праці, - це основна і додаткова заробітна плата як спискового, так і позаспискового складу промис-лово-виробничого персоналу підприємства;

відрахування на соціальні потреби - це обов'язкові відрахування до Фонду соціального страхування, Пенсійного фонду, Фонду зайнятості;

амортизація основних фондів. Сюди включають суму амортизаційних відрахувань на відновлення основних фондів;

інші витрати включають всі витрати на виробництво продукції підприємства або ж обов'язкові платежі, які за діючим законодавством відносяться на собівартість продукції, але які не ввійшли до складу попередніх елементів.

Комплексні витрати містять у собі різні за своєю економічною природою елементи. До комплексних відносять: витрати на підготовку і освоєння виробництва; витрати на утримання і експлуатацію обладнання: цехові витрати; загальнозаводські витрати; втрати від браку.

У залежності від зв'язку з виробничим процесом, розрізняють витрати основні і накладні.

З метою визначення собівартості одиниці продукції, стандартами бухгалтерського обліку встановлена наступна номенклатура статей калькуляції:

1) Сировина і основні матеріали (за винятком відходів, які використовуються); |

Статті від 1 до 5, включно, належать до прямих, елементних, пропорційних, основних витрат |

2) Покупні вироби, напівфабрикати (за винятком відходів, що використовуються) і послуги кооперованих підприємств |

|

3) Основна заробітна плата основних робітників; |

|

4) Додаткова заробітна плата основних робітників; |

|

5) Відрахування на соціальне страхування основних робітників; |

|

6) Витрати на підготовку і освоєння виробництва; |

Статті від 6 до 10, включно, - це непрямі, комплексні витрати. |

7) Витрати на утримання й експлуатацію робочих машин і обладнання. |

|

8) Цехові витрати; |

|

9) Загальнозаводські витрати; |

|

10) Втрати від браку |

Ціна продукції і прибуток

Ціна - це грошове вираження вартості товару (продукту праці). У загальному випадку в структурі ціни товару можна виділити З складові частини. По-перше, це вартість спожитих для виробництва товару матеріальних ресурсів. По-друге, витрати на заробітну плату працівників підприємства, які брали участь у виробництві товару, по-третє, - прибуток.

Роль ціни в ринковій економіці надзвичайно велика. Ціна впливає на структуру й обсяг виробництва, на рух матеріальних і грошових потоків, на розподіл товарної маси і, врешті-решт, на рівень життя суспільства.

До найбільш значимих ціноутворюючих чинників можна віднести: попит і пропозицію товарів, еластичність попиту, реакцію покупців на ціну, систему державного регулювання цін.

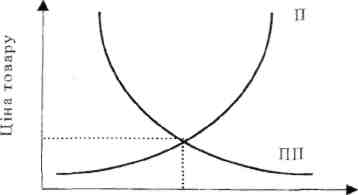

Попит - це бажання і можливість споживача купити товар у певний час і в певному місці. Пропозиція товару - це та його кількість, яку продавці можуть і бажають запропонувати для продажу в певний час і в певному місці.

Рисунок 2 – Криві попиту і пропозиції

П П- функція попиту на товар. ПР - функція пропозиції товару.

Еластичність. При аналізі попиту і пропозиції найбільший інтерес викликають не їх абсолютні рівні, а зміна попиту і пропозиції як наслідок зміни ціни товару або іншого, визначаючого їх чинника. Кількісно виміряти чутливість попиту і пропозиції до зміни того чи іншого чинника дозволяє еластичність, яка є мірою реагування одної перемінної величини на зміну іншої величини. Іншими словами, еластичність - це число, яке показує, на скільки відсотків зміниться одна змінна в результаті зміни іншої змінної.

Якщо попит на товар нееластичний, то можна дати відповідним службам підприємства підвищити ціни продажу. Виручка від продажу при цьому буде збільшуватись. Коли попит на товар еластичний, то ціни краще не підвищувати, оскільки виручка від продажу буде зменшуватись. У даному випадку доцільніше розглянути пропозицію щодо зниження рівня цін. Виручка при цьому буде зростати.

Не менш важливим чинником, який впливає на ціну і на всю підприємницьку діяльність, є державне регулювання цін.

Існують прямі і непрямі методи впливу держави на ціни. Прямі методи здійснюються шляхом регламентації порядку ціноутворення. Непрямі спрямовані на зміну кон'юнктури ринку, створення особливих механізмів у сфері фінансів, валютних, податкових відносин , у системі оплати праці.

Розрізняють наступні види знижок:

за оплату товарів готівкою. В залежності від суми покупки такі знижки складають від 3 до 6% її вартості;

кількісна - зменшення ціни при закупці великої партії товару;

дилерська - надається виробником дилеру або посереднику за послуги, пов'язані з переміщенням товарів до кінцевого споживача;

спеціальна - надається покупцям, в яких зацікавлені продавці;

сезонна надається покупцям за покупку несезонного товару або ж у період сезонного розпродажу товарів. Розмір такої знижки іноді сягає від 50 до 80% вартості товару;

бонусна - надається постійним покупцям, коли вони за певний період купують заздалегідь обумовлену кількість товару, може досягати 7 - 8 % вартості обігу;

закрита - надається у внутрішньофірмових поставках товарів;

неявна - додаткові безоплатні послуги продавця для покупця товару. Наприклад, надання пільгової позики.

Ціноутворення на підприємстві - це складний багатоетапний процес. Етапи цього процесу наступні:

Вибір мети.

Визначення попиту.

Аналіз витрат.

Аналіз цін конкурентів.

Вибір методу утворення.

Остаточне визначення ціни.

Прибуток підприємства - це частина знову створеної на підприємстві вартості, яка реалізується в ціні виробленого товару. В Україні, відповідно до чинного законодавства, розрізняють прибуток за бухгалтерським обліком (бухгалтерський прибуток) і прибуток за податковим обліком.

В свою чергу, відповідно до стандартів бухгалтерського обліку в Україні, в бухгалтерському обліку розрізняють валовий прибуток, прибуток до оподаткування, чистий прибуток і прибуток, який залишається в розпорядженні підприємства.

Валовий прибуток - це прибуток, який одержує підприємство за всіма видами його діяльності.

Прибуток до оподаткування - це прибуток підприємства до сплати податку на прибуток і інших податків, джерелом сплати яких є прибуток підприємства.

Чистий прибуток підприємства - це прибуток, який залишається в розпорядженні підприємства після сплати податку на прибуток та інших податків, джерелом сплати яких є прибуток.

Прибуток, що залишається в розпорядженні підприємства, це прибуток, який залишається на підприємстві після сплати доходів власникам (власнику) підприємства. Зокрема, для акціонерного товариства - це прибуток після сплати дивідендів.

Скоригований валовий дохід - це валовий дохід, який зменшено на суму низки специфічних доходів.

Валові витрати виробництва й обігу (в подальшому - валові витрати) - це сума любих витрат платника податку в грошовій, матеріальній і нематеріальній формах, здійснених як компенсація вартості товарів (робіт, послуг), які купуються (або виробляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Прибуток, як одна із фундаментальних категорій ринкової економіки, виконує низку важливих функцій.

По-перше, прибуток є показником ефекту діяльності підприємства. Факт одержання прибутку є позитивним результатом (ефектом) діяльності підприємства.

По-друге, прибуток виконує стимулюючу функцію. Виступаючи кінцевим результатом діяльності підприємства, він визначає економічну поведінку господарюючих суб'єктів, благополуччя яких повністю залежить від маси отриманого прибутку і нормативів його розподілу. Прибуток у ринковій економіці - рушійна сила і джерело оновлення виробничих фондів і підвищення конкурентоспроможності продукції. Він також є джерелом соціальних благ для членів виробничого колективу підприємства.

По-третє, прибуток є основним джерелом формування бюджетів, за рахунок яких фінансується соціальний розвиток суспільства, здійснюється державне регулювання економічного розвитку, фінансуються заходи щодо забезпечення екологічної безпеки і оборони держави.

Таким чином, прибуток підприємств це - основний чинник економічного і соціального розвитку суспільства.

Прибуток розподіляється між державою, власником підприємства і самим підприємством. Розподільчі відносини між державою і підприємством регламентуються Законом «Про оподаткування прибутку підприємств».

Хоча одержання прибутку і засвідчує, що виробництво функціонує ефективно, проте маса прибутку не може характеризувати ефективність його діяльності, ефективність використання виробничих фондів підприємства (ефективність інвестицій у підприємство). Для цього використовують відносні показники, які в економічній теорії прийнято називати показниками рентабельності. При прийнятті рішень щодо управління процесами управління прибутком, здійснення інвестицій і т.ін. використовують показники рентабельності виробництва, активів (капіталу), власного капіталу, витрат і продажу.