2.2. Состав и структура основных средств

.

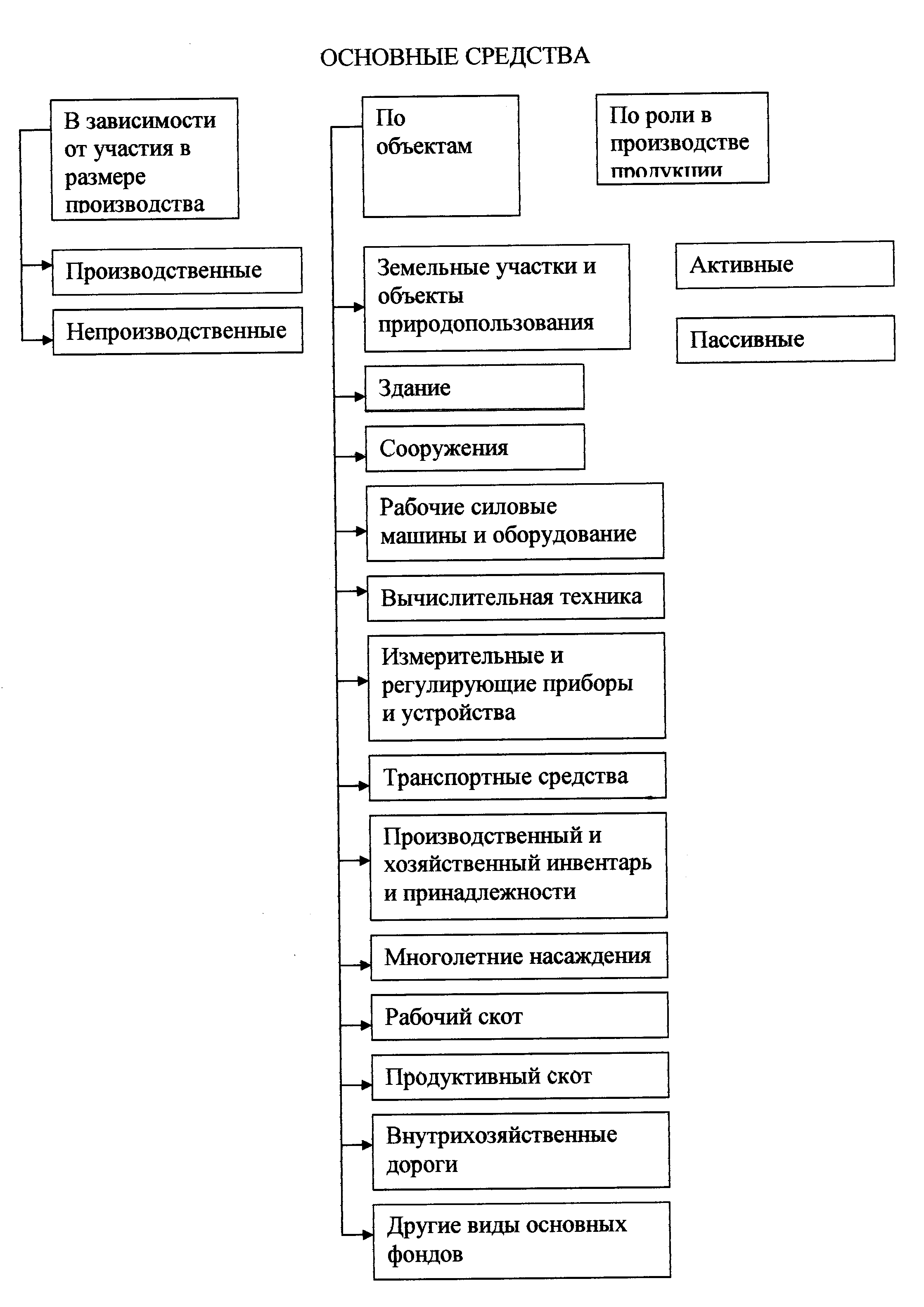

К основным средствам относят следующие основные группы:

– здания;

– сооружения;

– рабочие и силовые машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– вычислительная техника;

– транспортные средства;

– инструмент;

– производственный и хозяйственный инвентарь и принадлежности; – рабочий, продуктивный и племенной скот;

– многолетние насаждения;

– внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

В различных отраслях экономики структура основных средств может значительно отличаться, так как она отражает техническую оснащенность, особенности технологии, специализации и организации производства в этих отраслях.

Таким образом, основные средства – это часть имущества фирмы, переносящего свою стоимость на вновь создаваемый продукт частями за несколько производственных циклов.

Для характеристики состава основных средств используют различные признаки, которые могут быть положены в основу их классификации.

2.3. Классификация основных средств

Каждый вид основного капитала (средств) имеет определённое назначение и сферу применения. Современные крупные и средние фирмы (предприятия) осуществляет разнообразные виды деятельности, что обуславливает потребность в разных видах основных средств.

. Для планирования, учета движения и списания основные производственные фонды в зависимости от целевого назначения принято подразделять на группы и подгруппы то есть требуется их классификация.

Используются различные признаки классификации основных средств, представленные на рис. 1.

В зависимости от

участия

в процессе

производства

По роли

в производстве

продукции

Здания

По

принадлежности

Собственные

Арендованные

Рабочий и

продуктивный скот

Рис. 1. Классификация основных средств

В зависимости от участия в производственном процессе основные средства разделяются на две группы: производственные и непроизводственные.

Производственные, основные средства прямо или опосредованно принимают участие в производстве материальных ценностей, они включают в себя здания, сооружения, рабочие машины и оборудование и т.п. Непроизводственные основные средства не принимают участия в производственном процессе и к ним относятся жилые дома, поликлиники, детские сады, санаторно-курортные учреждения и другие основные средства нематериальной сферы.

По роли в производстве продукции основные средства делятся на активные и пассивные.

Активные основные средства непосредственно участвуют в перемещении и переработке сырья, материалов, полуфабрикатов, комплектующих, к ним относятся машины, оборудование, передаточные устройства, вычислительная техника, транспортные средства, контрольно-измерительные приборы и т.п.

Пассивные основные средства, не участвуя непосредственно в процессе производства, создают необходимые для его осуществления условия, это здания, сооружения и т.п. Оборудование делится также на две группы: основное и вспомогательное оборудование. Непосредственно на основном оборудовании в процессе производства создаются материальные ценности – это станки, механизмы и т.д. Вспомогательное оборудование предназначено для осуществления различных операций, обеспечивающих процесс производства, например передаточные устройства.

По принадлежности основные средства делятся на собственные, находящиеся на балансе организации, и арендованные, привлеченные для осуществления процесса производства на определенный период времени.

Процесс производства продукции состоит из большого числа различных этапов, операций, требует определённых условий. Поэтому детальная классификация основных средств производственного назначения строится с учётом их функций в производстве.