Управление предприятием

Управление – направленное со стороны управляющего органа воздействие на работников с целью достижения целей, стоящих перед предприятием. Управление сложный процесс предполагающий предвиденье, планирование, организацию, контроль и регулирование процессов исполнения работ. Оно базируется на многих областях знаний и в настоящее время представляет собой систему, включающую в себя: стратегическое и текущее управление; планирование; управление персоналом, производством, маркетингом, финансами, инвестициями. Организационная структура управления определяет состав подразделений аппарата управления, их взаимозависимости и взаимосвязи.

Группа руководителей и специалистов, на которую возложены ответственность за осуществление процесса выработки и реализации управленческих решений, составляет аппарат управления предприятием………..

Планирование хозяйственной деятельности предприятия.

Планирование является одним из методов управления экономикой. Роль и значимость планирования трудно переоценить. В нашей стране в этой области накоплен значительный положительный опыт. Существующее в последние 15- 20 лет негативное отношение к идее планирования в настоящее время преодолено. Развитие рыночных отношений в отечественной экономике привело появлению новых подходов к планированию.

Планирование в рыночных условиях является одной из первичных функций управления наряду с комплектованием кадров, организацией производственного процесса, руководством и контролем. Планирование представляет собой процесс определения желаемых целей предприятия, путей и мероприятий по их достижению для обеспечения развития и функционирования предприятия. Это сложный процесс, в ходе которого фирма в интересах своего существования формирует свое будущее.

Понятие внутрифирменного планирования можно конкретизировать и представить в виде последовательности выполнения следующих шагов: постановка цели, поиск и сопоставление альтернатив, выбор альтернатив, собственно составление плана, исполнение и контроль. Эффективное осуществление процесса планирования возможно лишь при наличии системы планирования, составные элементы которой должны соответствовать сложности планируемой деятельности предприятия.

Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Особенно важно планирование в коммерческой деятельности, где требуются предвидение в долгосрочной перспективе.

Основные задачи планирования деятельности предприятия состоят: в увеличении объема продаж, доли на рынке, обеспечении финансовой устойчивости и высокой рентабельность капитала.

Планирование деятельности предприятия понятие многогранное и зависит от целого ряда факторов.

Методы планирования и прогнозирования

Существует разные методы планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический, программно-целевые.

■ балансовый метод - обеспечивает сопоставление потребностей с ресурсами по каждому разделу плана. Различают материальные, трудовые и финансовые балансы.

■ экономико-математические методы - позволяют разработать модели взаимозависимости показателей.

■ метод экономико-математического прогнозирования - прогноз - научно обоснованное суждение о возможных состояниях объекта в будущем и об альтернативных путях и сроках их выполнения.

■ графоаналитический метод- позволяет выявить количественную зависимость между сопряженными показателями.

■ Программно целевые методы - позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы это ее

нацеленность на конечные результаты.

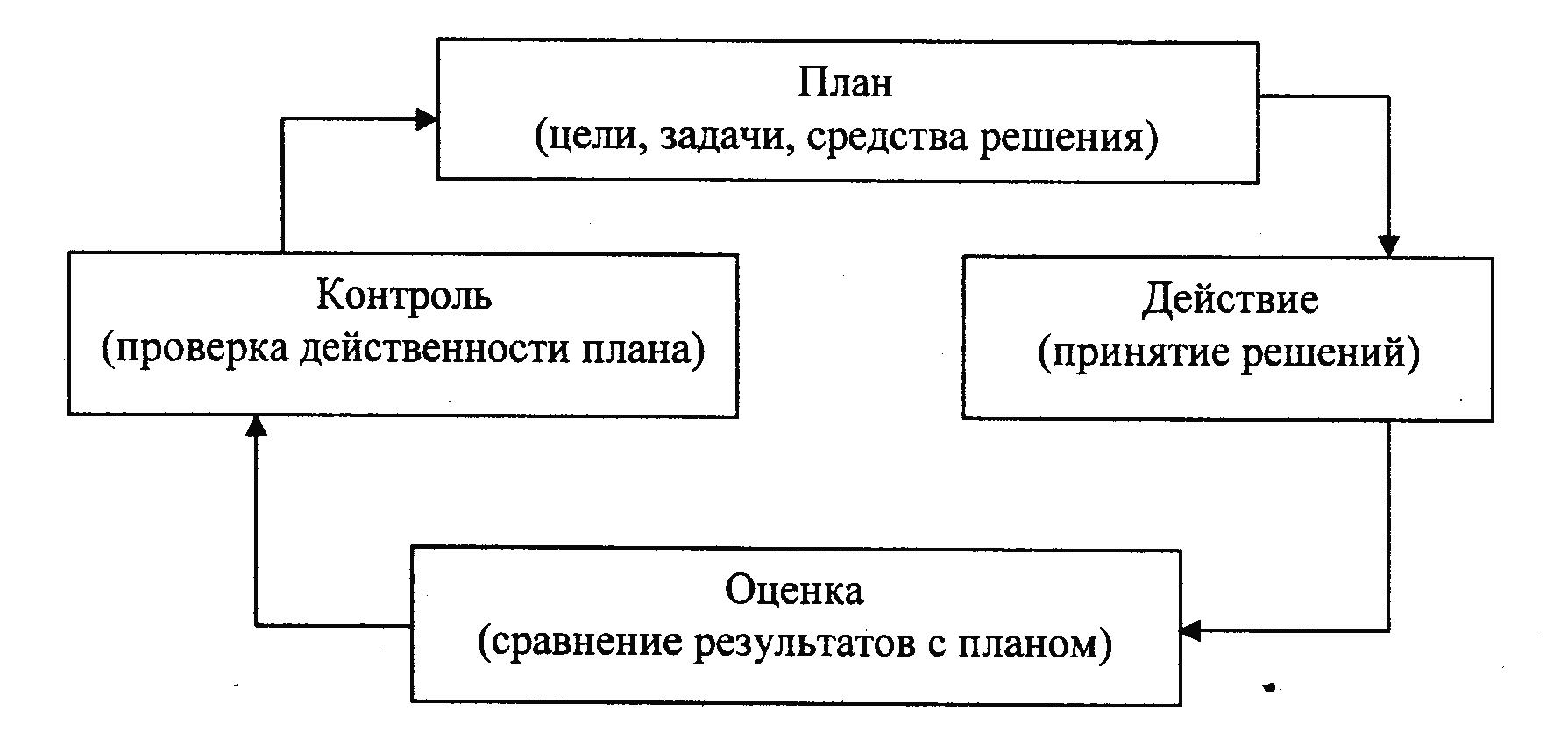

Составление и реализация плана это непрерывный процесс, который может быть наглядно представлен следующей схемой

Рис. 1. Составление и реализация плана

План можно расценивать в - первых как экономический прогноз предполагаемого объема работ, доходов, расходов и необходимых инвестиций. Во- вторых, как средство координации производства, снабжения производства необходимыми ресурсами, реализации продукции и услуг т.д. В-третьих, как основу контроля выполнения планируемых показателей; В - четвертых, как средство делегирования полномочий структурным подразделениям предприятия в установленных планом границах.

Планирование начинается с постановки цели. Затем осуществляется поиск и сопоставление альтернативных вариантов достижения поставленной цели. По результатам сопоставления выбирается оптимальный вариант и составляется план. Для обеспечения достижения поставленной цели определяется круг исполнителей, организация управления, система мотивации трудового коллектива и система контроля достижения поставленной цели по основным показателям.

Планирование осуществляется на долгосрочный и краткосрочный периоды.

В зависимости от содержания, целей и задач выделяют три формы планирования: стратегическое и перспективное -5-10 лет, среднесрочное - 1-5 лет, текущее (бюджетное, оперативное) от месяца до года.

Основным видом планирования является перспективный план, в нем определяются цели и основные показатели развития. Для обеспечения контроля поставленных в нем целей решение задач по их достижению разбивают по годам, конкретизируя объемы и способы достижения .

Годовой план, с этой же целью, в свою очередь подразделяется на квартальные и месячные планы. В них определяют конкретные задания развития производства на год, квартал, месяц.

Квартальные, месячные суточные, сменные планы называют оперативными.

Отраслевые предприятия разрабатывают оперативные планы на более короткие сроки - декаду, неделю, сутки, смену. По существу эти планы являются графиками движения производства. Годовые и оперативные планы должны быть увязаны между собой.

Годовой технико-экономический план обычно содержит следующие разделы:

основная деятельность производство и реализация продукции,

капитальные вложения,

капитальный ремонт,

инновационная и научно-техническая деятельность,

материально-техническое обеспечение,

труд и заработная плата,

издержки и себестоимость,

финансовый план. На основе данного раздела плана составляется платежный баланс.

Стратегическое планирование представляет собой процесс создания и поддержания стратегического соответствия между целями организации, ее реальными возможностями и шансами на успехи в области реализации продукции и услуг. Отличие стратегического планирования от перспективного заключается в направленности его формирования от будущего к настоящему.

Стратегическое планирование опирается на программное заявление о стратегической цели компании с формулировкой конкретных целей и задач по объемам производства и ресурсам и стратегии роста. Основные принципы стратегического планирования заключается в следующем:

■ устремленность в долгосрочную (10-15 и более лет) и среднесрочную (до 3-5 лет) перспективы деятельности компании;

■ ориентация на решение ключевых целей и задач, от достижения которых зависит прогресс в развитии организации;

■ увязка намеченных целей с объемом и структурой наличных и перспективных ресурсов:

■ учет воздействия на деятельность организации многочисленных внешних факторов, оказывающих как позитивное, так и негативное влияние (инфляция, налоги, конкуренция и т.п.);

■ адаптивность системы, то есть способность предвидеть изменения внутренней и внешней среды и приспособить к ним процесс функционирования компании.

Алгоритм разработки стратегического плана работы фирмы состоит из нескольких последовательных этапов или шагов работы, и выглядит следующим образом.

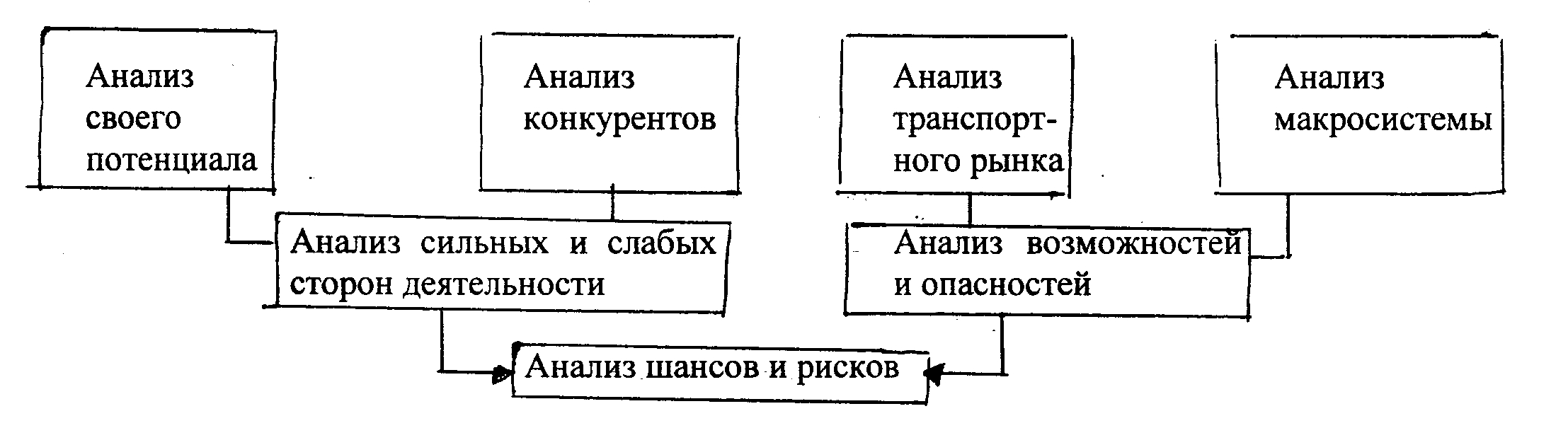

Первоначально проводится анализ перспектив развития предприятья на основе маркетинговых исследований рынков, изучения конкурентов, развития внешнеэкономической деятельности и социальной политики государства. Одновременно проводятся комплексный экономический анализ собственных ресурсов, определение конкретных позиций отрасли на рынке, выявление сильных и слабых сторон деятельности предприятия.

Для этого проводят так называемый « SWOT»- анализ ситуации на рынке ( от начальных английских букв: S - сила, W - слабость, О- возможности, Т- угроза).

Схема « SWOT»- анализа представлена на схеме - рис 3.

Рис. 3. Схема «SWOT»-анализа

По результаты анализа вырабатывают стратегию работы предприятия. Это может быть - увеличение объемов работ, выпуск новых видов продукции, использование новых технологий, обновление и внедрение новых образцов техники, новых информационных технологий, оптимизация издержек, внедрение на новый рынок и т. д.

Заключительная работа по стратегическому планированию связана с разработкой прогнозов объемов продаж, размеров необходимых материально-технических ресурсов, производительной силы системы, инвестиционных программ и бюджетов. При этом на основе имитационного модулирования разрабатывают несколько вариантов стратегического плана: оптимистический, пессимистический и базовый (средний) по показателям: прибыль, рентабельность, производительность труда, объем инвестиций( том числе привлеченных).

.

Управление финансами

Финансовое планирование – это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязанных показателей развития предприятия с источниками финансирования.

Финансовый план - это обобщенный плановый документ, отображающий в основных финансовых показателях цели и задачи, выработанные предприятием.

Бюджет - это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей

Бюджетирование означает принятие управленческих решений, связанных с будущими событиями, на основе систематической обработки данных. Его основная цель на современном промышленном предприятии состоит в повышении эффективности работы.

Классификация бюджетов

К двум основным, «идеологически» отличным типам бюджета следует отнести бюджеты, построенные по принципу «снизу вверх» и «сверху вниз».

Первый подход предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Второй подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование «сверху вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.