- Закрытие счета 26. Способ закрытия счета 26 «Общехозяйственные расходы» зависит от принятой на предприятии учетной политики.

Если предусмотрено списание общехозяйственных расходов, в качестве условно-постоянных, прямо на счет учета расходов на продажу (директ-костинг), то вся сумма, подлежащая распределению, относится с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90.8 «Управленческие расходы».

Применение метода «Директ-костинг» определяется учетной политикой предприятия и задается константой (если она имеет значение «Да», то метод директ-костинг применяется). Установка константы осуществляется либо через специальную обработку (меню «Сервис» - «Учетная политика», закладка «Общая»), либо непосредственно в списке констант («Операции» - «Константы»).

Распределение сумм расходов между объектами аналитического учета по счету 20 «Основное производство» (подразделениями, видами номенклатуры) зависит от учетной политики предприятия и аналогично распределению счета 25 «Общепроизводственные расходы», описание которого дано выше.

Единственным и важным отличием является то, что общехозяйственные расходы распределяются на все подразделения и виды номенклатуры (по счету 25 «Общепроизводственные расходы» расходы конкретного подразделения относились только на виды номенклатуры, выпускаемые этим подразделением).

- Расчет и корректировка стоимости готовой продукции и полуфабрикатов (закрытие счетов 20, 21, 40, 43 и счета 45 в части отгруженной готовой продукции)

При выполнении данной процедуры производится попроцессное калькулирование фактической себестоимости готовой продукции и полуфабрикатов. Предполагается, что к началу выполнения процедуры соблюдены следующие условия: все операции по движению готовой продукции и полуфабрикатов собственного производства отражены в бухгалтерском учете, все фактические расходы основного производства отражены по дебету счета 20 «Основное производство», имеются данные об остатках незавершенного производства на конец отчетного периода (в информационную базу введены документы «Незавершенное производство»).

В ходе выполнения процедуры на первом этапе анализируется, по каким видам номенклатуры и подразделениям в течение месяца были факты списания полуфабрикатов и / или готовой продукции в производство, а также был ли выпуск этих полуфабрикатов и / или готовой продукции в текущем месяце.

Исходя из результатов этого анализа выстраивается очередность калькулирования фактической себестоимости по различным этапам производства (видам номенклатуры и подразделениям).

Далее для каждого вида номенклатуры и подразделения производится определение фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг) и полуфабрикатов и производятся корректировочные записи по счетам 43 «Готовая продукция» и 21 «Полуфабрикаты собственного производства». Стоимость выполненных работ (оказанных услуг) списывается в дебет счета 90.2 "Себестоимость продаж", соответствующих субсчетов (в зависимости от того, каким образом была отражена выручка от реализации этих видов работ и услуг).

- Закрытие счета 44.1. Эта процедура предназначена для организаций торговли, использовавших в течение месяца счет 44.1 «Издержки обращения» (номер субсчета не соответствует Типовому плану счетов Республики Беларусь). В ее ходе формируются записи по дебету счета 90.8.1 «Расходы на продажу» и кредиту счета 44.1.

Вначале выполняется расчет коэффициента списания для тез статей издержек, которые распределяются между остатком товара на конец месяца и реализованным товаром (транспортные расходы по доставке товара, проценты по кредитам и займам).

Затем определяется база для распределения издержек обращения по видам номенклатуры (для товаров и посреднических услуг) – выручка от реализации, и происходит списание издержек (либо полностью, либо в части, относящейся к реализованным товарам).

Статьи издержек обращения, подлежащие распределению на остаток товара на конец месяца, в списке справочника «Статьи издержек обращения» отмечены флагом в графе «Списывать издержки пропорционально остатку товаров».

- Закрытие счета 44.2. Списание коммерческих расходов для неторговых организаций осуществляется с кредита счета 44.2 «Коммерческие расходы» в дебет счета 90.8.1 «Расходы на продажу».

Сумма этих расходов распределяется по объектам аналитического учета (номенклатуре, за исключением товаров и посреднических услуг) на счете 90.8.1 пропорционально доле выручки от реализации каждого вида продукции (работ, услуг) в общей величине выручки от реализации продукции (работ, услуг) или иной базе.

- Закрытие счета 44.3. Закрытие счета 44.3 «Расходы на продажу» производится аналогично закрытию счета 44.2 «Коммерческие расходы».

- Закрытие счетов 90, 91 и 92. При закрытии любого месяца года, кроме декабря, производится закрытие счетов 90 «Реализация», 91 «Операционные доходы и расходы», 92 «Внереализационные доходы и расходы» на счет 99 «Прибыли и убытки» через субсчет 90.9 «Прибыль / убыток от реализации», 91.9 «Сальдо операционных доходов и расходов» 92.9 «Сальдо внереализационных доходов и расходов». В результате закрытия счетов 90, 91, 92 в целом счета сальдо не имеют, однако каждый субсчет этих счетов может иметь дебетовое или кредитовое сальдо, в зависимости от назначения субсчета.

- Завершающие операции в конце года. Операции по реформации бухгалтерского баланса выполняются только в конце года. К реформации баланса относится списание сальдо счета 99 «Прибыли и убытки» в дебет (кредит) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформация баланса производится при выполнении процедуры в документе «Закрытие месяца». Возможность выполнить такую процедуру предоставляется только в том случае, если документ «Закрытие месяца» проводится в последнем месяце года – декабре.

Если предприятием по результатам работы за год получена прибыль, то в результате выполнения процедуры реформации баланса производится запись по дебету счета 99 «Прибыли и убытки» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». Если предприятием по результатам работы за год получен убыток, то делается запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 99 «Прибыли и убытки».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Астафьева В.А., Ковальчук Е.В. Технологии автоматизированной обработки учетно-аналитической информации. Автоматизированная обработка учетно-аналитической информации: курс лекций для студентов специальностей 1-25 01 08 «Бухгалтерский учет, анализ и аудит», 1-25 01 04 «Финансы и кредит» и слушателей ОСП «Институт повышения квалификации и переподготовки кадров Белкоопсоюза» – Гомель: учреждение образования «Белорусский торгово-экономический университет потребительской кооперации», 2006. – 144 с.

2. Большая советская энциклопедия. Том 10 / гл. редактор А.М. Прохоров. – 3-е изд. – М.: Издательство «Советская энциклопедия», 1972. – 592 с.

3. Гартвич А.В. 1С: Бухгалтерия 8 как на ладони. – 2-е издание, переработанное и дополненное. – М.: ООО «1С-Паблишинг»; СПб.: Питер, 2008. – 240 с.: ил.

4. Закон Республики Беларусь от 18.10.1994 № 3321-ХII «О бухгалтерском учете и отчетности» (в ред. от 26.12.2007 №302-3) // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информации Республики Беларусь.

5. Закон Республики Беларусь от 10.01.2000 № 357-З «Об электронном документе» (в ред. от 20.07.2006 №162-3) // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информации Республики Беларусь.

6. Закон Республики Беларусь от 10.11.2008 № 455-З «Об информации, информатизации и защите информации» // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информации Республики Беларусь.

7. Информационные системы и технологии в экономике и управлении: учебник / под ред. проф. В.В. Трофимова. – 3-е изд., перераб. и доп. – М.: Юрайт-Издат, 2009. – 521 с. – (Университеты России).

8. Королев Ю.Ю. Работа с компонентой «Бухгалтерский учет» системы «1С: Предприятие 7.7»: Методич. рекомендации – Мн.: БГЭУ, 2002. – 127 с.

9. Прохорова Т.В. Технологии автоматизированной обработки учетно-аналитической информации. Учет в системе «Главный бухгалтер»: Учеб.-метод. пособие – Мн.: БГЭУ, 2004. – 87 с.

10. Савич О.Е. Основы работы в системе 1С: Предприятие: пособие – Гродно: ГрГУ, 2007. – 107 с.

11. Технологии автоматизированной обработки учетно-аналитической информации: УМК. 2-е изд., перераб. и доп./ Н.И. Моховикова и др.; Под ред. Н.И. Моховиковой – Мн.: Изд-во МИУ, 2006. – 196 с.

12. Технология, автоматизация обработки учетно-аналитической информации: Учеб.-метод. комплекс для студ. Спец. 1-25 01 08 «Бухгалтерский учет, анализ и аудит» / Сост. и общ. ред. И.В. Матюша, Е.В. Селивановой. – 2-е издание. – Новополоцк: ПГУ, 2005. – 224 с.

13. Технологии автоматизированной обработки учетно-аналитической информации: Учеб. пособие / Ю.Ю. Королев, Л. А. Попкова, Т. В. Прохорова и др. – Мн.: УП «ИВЦ Минфина», 2002. – 352 с.: ил.

14. Федорова Г.В. Информационные технологии бухгалтерского учета, анализа и аудита: учеб. пособие – 3-ье изд., стер. – М.: Омега-Л, 2008. – 304 с.: ил. – (Высшее финансовое образование).

15. Хомичевская В.Н. Переходим на 1С: Бухгалтерию 8.0! Быстрое освоение для пользователей 1С: Бухгалтерии 7.7. – М.: «1С-Паблишинг»; СПб.: Питер, 2007. – 496 с.: ил.

16. Харитонов С.А. Бухгалтерский и налоговый учет в программе 1С: Бухгалтерия 8. 2-е изд. – СПб.: Питер, 2009. – 592 с.: ил.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

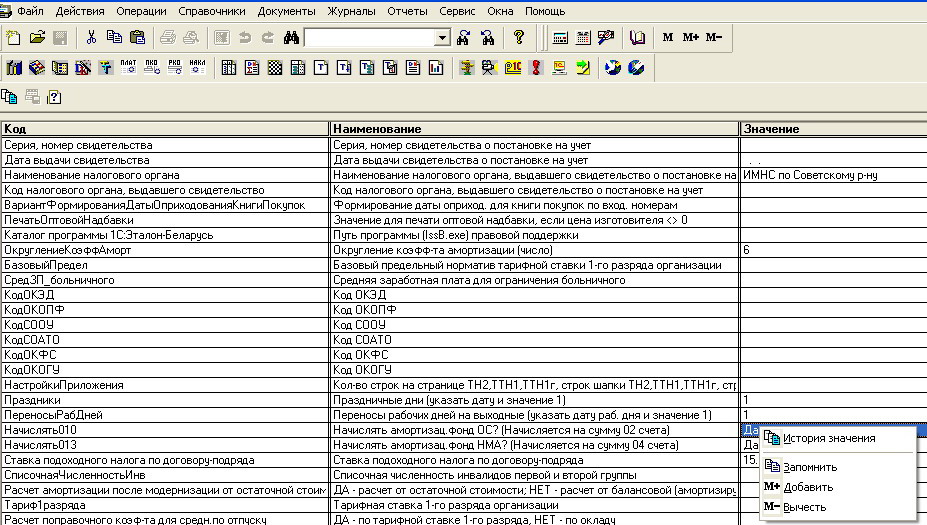

Выбор даты начала формирования амортизационного фонда (меню «Операции» - «Константы»)

ПРИЛОЖЕНИЕ 2

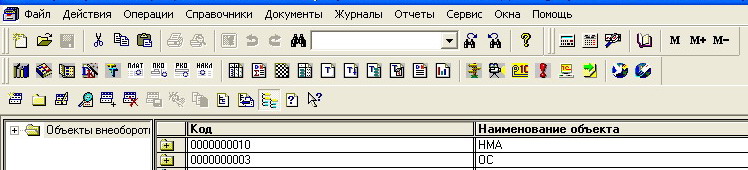

Формирование справочников объектов внеоборотных активов (меню «Справочники» - «Внеоборотные активы» - «Объекты внеоборотных активов»)

ПРИЛОЖЕНИЕ 3

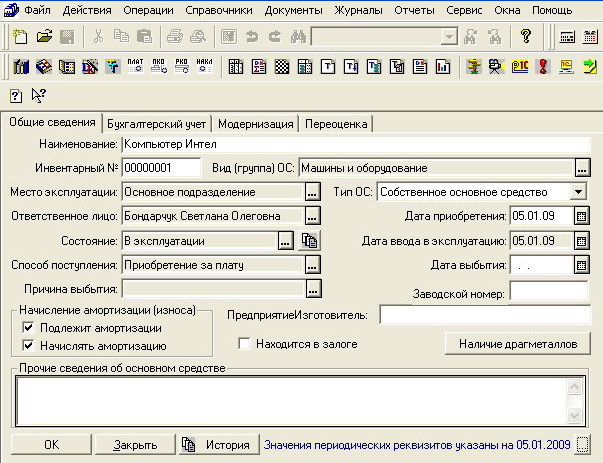

Формирование справочников основных средств (меню «Справочники» - «Внеоборотные активы» - «Основные средства»)

ПРИЛОЖЕНИЕ 4

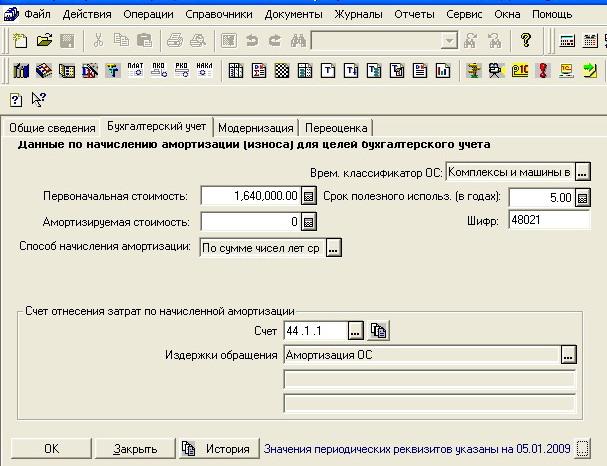

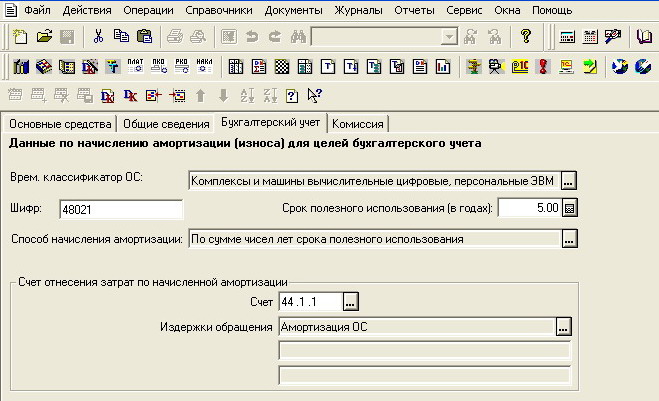

Формирование справочников основных средств (меню «Справочники» - «Внеоборотные активы» - «Основные средства», закладка «Бухгалтерский учет»)

ПРИЛОЖЕНИЕ 5

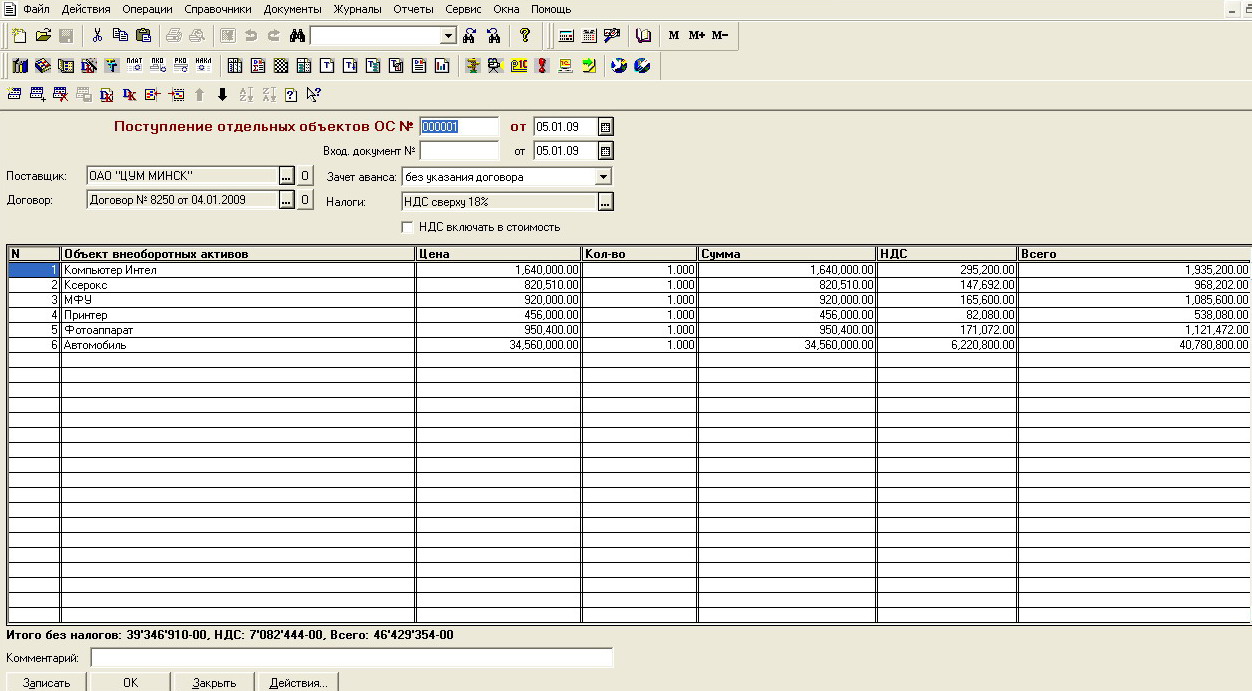

Экранная форма документа «Поступление отдельных объектов ОС».

ПРИЛОЖЕНИЕ 6

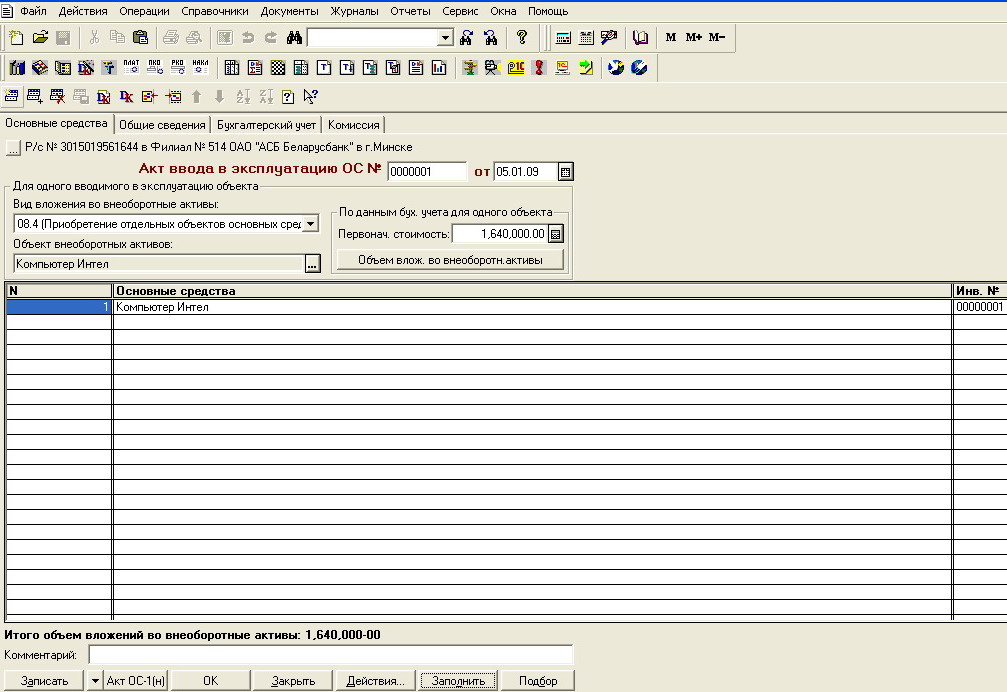

Экранная форма документа «Акт ввода в эксплуатацию ОС».

ПРИЛОЖЕНИЕ 7

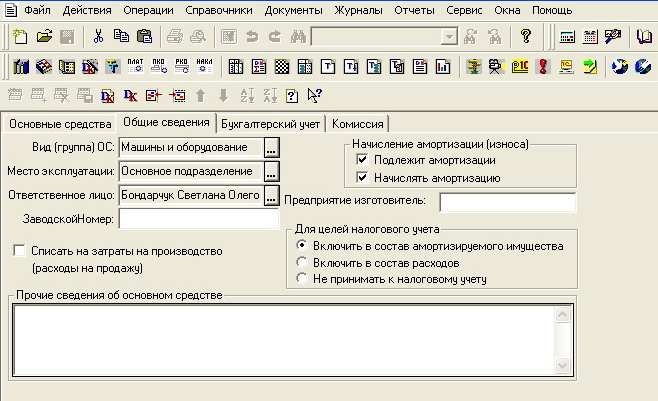

Вид закладки «Общие сведения» в экранной форме документа «Акт ввода в эксплуатацию ОС»

ПРИЛОЖЕНИЕ 8

Вид закладки «Бухгалтерский учет» в экранной форме документа «Акт ввода в эксплуатацию ОС»

ПРИЛОЖЕНИЕ 9

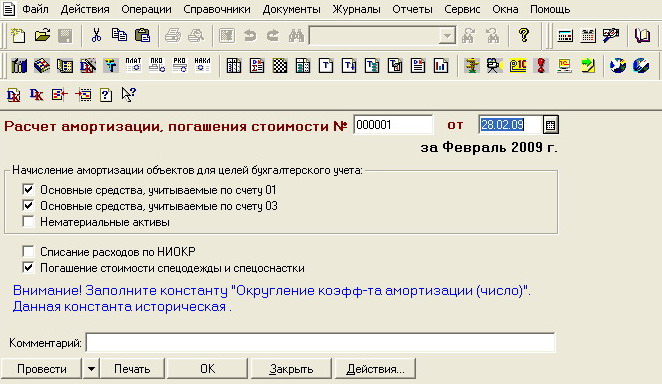

Экранная форма документа по начислению амортизации («Документы» - «Регламентные» - «Начисление амортизации и погашение стоимости»)

ПРИЛОЖЕНИЕ 10

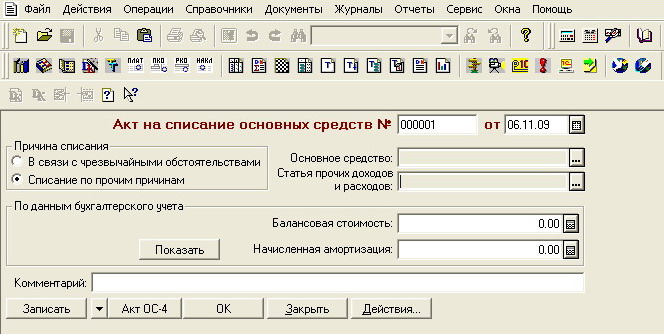

Экранная форма документа по списанию основных средств («Документы» - «Учет основных средств» - «Списание основных средств»)

ПРИ ЛОЖЕНИЕ 11

Экранная форма документа по продаже основного средства («Документы» - «Учет основных средств» - «Передача основных средств», закладка «Подготовка к передаче»)

ПРИЛОЖЕНИЕ 12

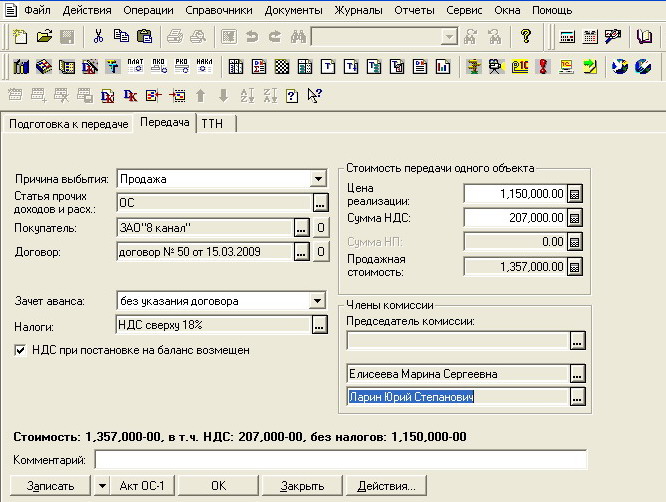

Экранная форма документа по продаже основного средства («Документы» - «Учет основных средств» - «Передача основных средств», закладка «Передача»)

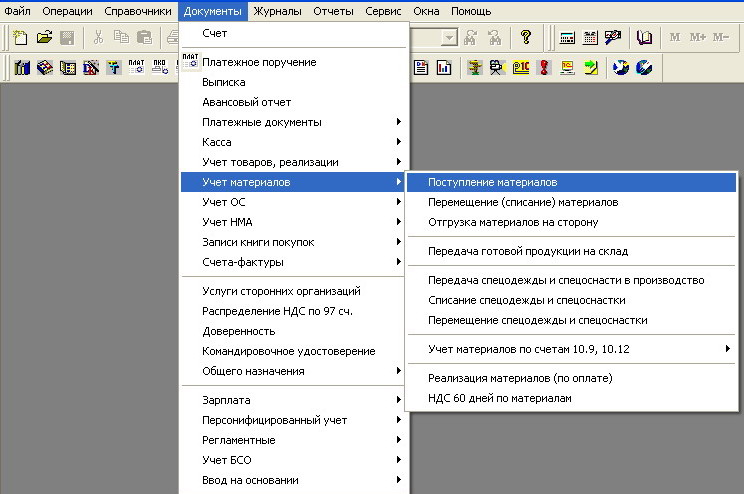

ПРИЛОЖЕНИЕ 13

Отражение в 1С: Бухгалтерия поступления материалов («Документы» - «Учет материалов» - «Поступление материалов»)

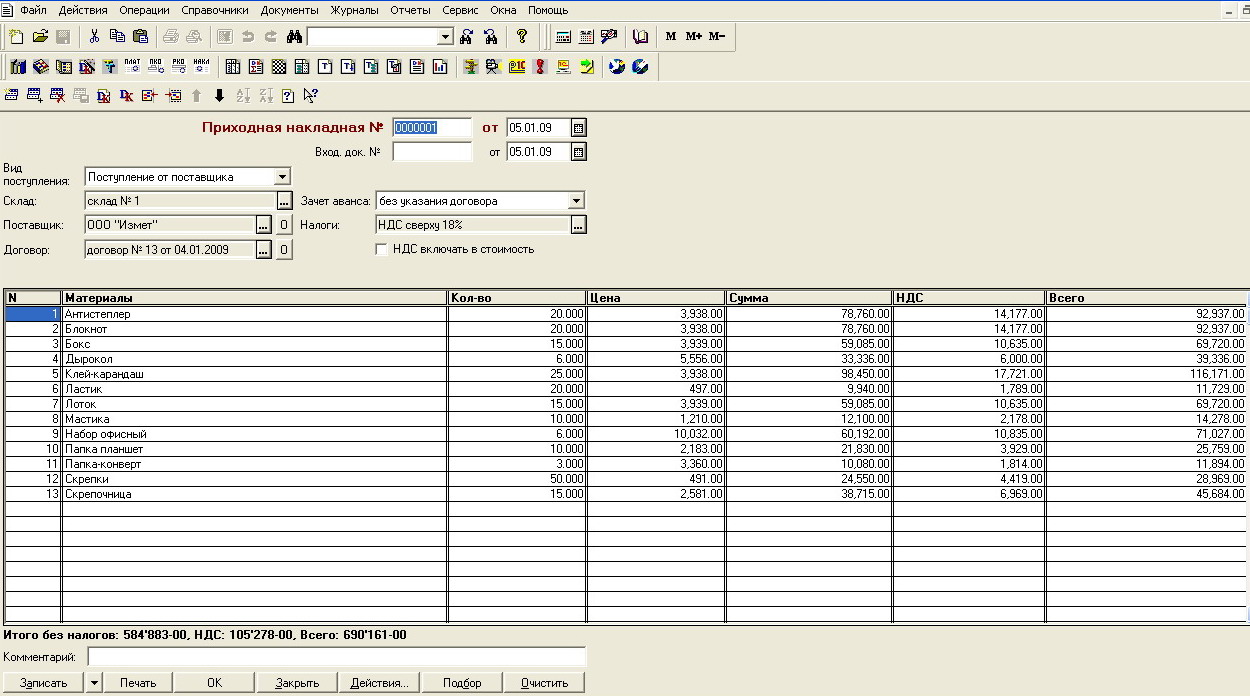

ПРИЛОЖЕНИЕ 14

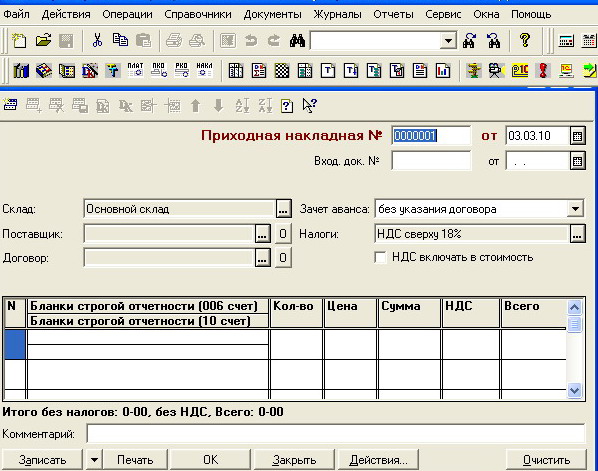

Экранная форма документа по поступлению материалов («Документы» - «Учет материалов» - «Поступление материалов»)

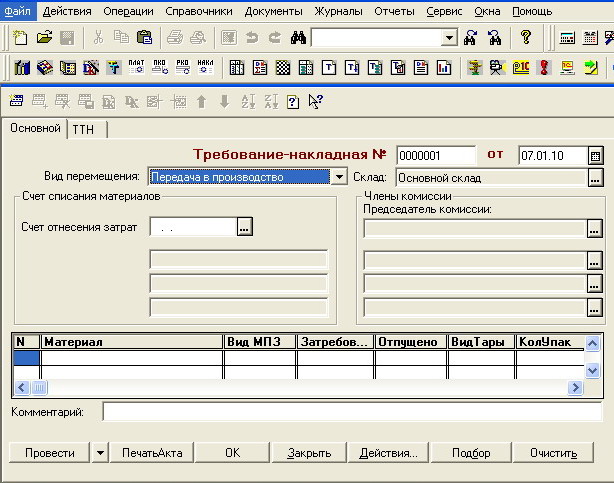

ПРИЛОЖЕНИЕ 15

Экранная форма документа по списанию материалов на нужды производства («Документы» - «Учет материалов» - «Перемещение (списание) материалов»)

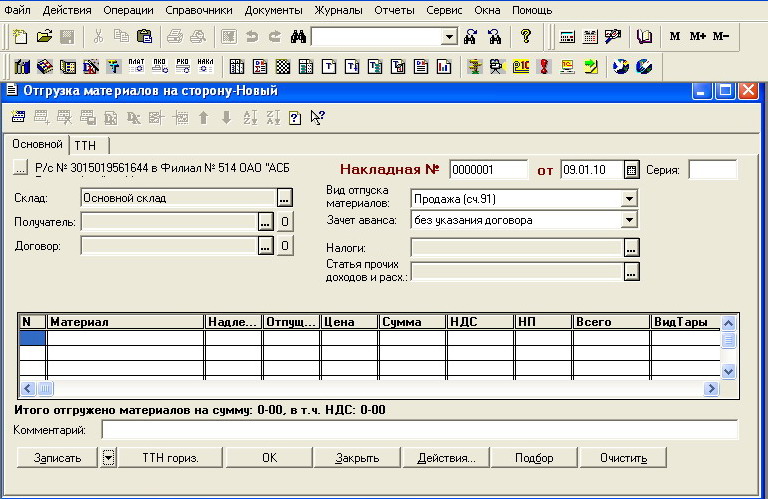

ПРИЛОЖЕНИЕ 16

Экранная форма документа по реализации материалов на сторону («Документы» - «Учет материалов» - «Отгрузка материалов на сторону»)

ПРИЛОЖЕНИЕ 17

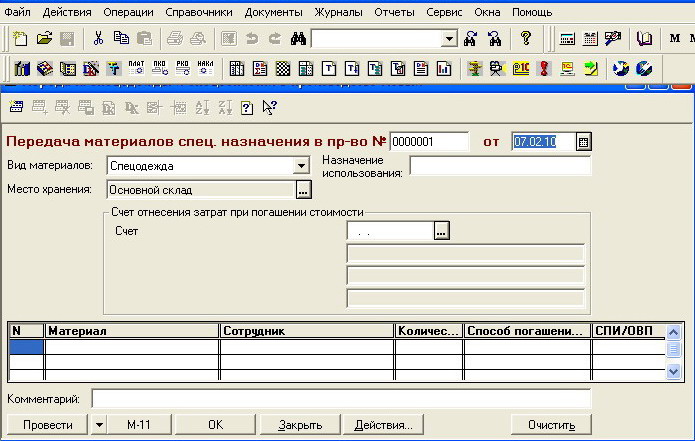

Экранная форма документа по передаче спецодежды и спецоснастки в эксплуатацию («Документы» - «Учет материалов» - «Передача спецодежды и спецоснастки в производство»)

ПРИЛОЖЕНИЕ 18

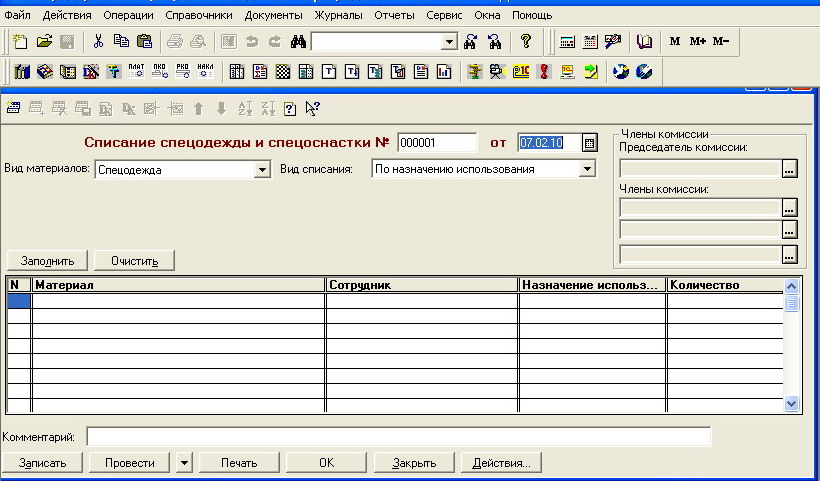

Экранная форма документа по списанию спецодежды и спецоснастки («Документы» - «Учет материалов» - «Списание спецодежды и спецоснастки»)

ПРИЛОЖЕНИЕ 19

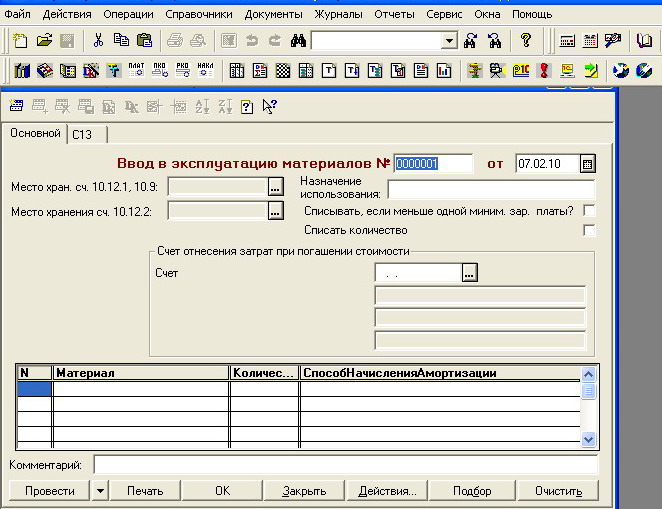

Экранная форма документа по передаче в эксплуатацию отдельных предметов («Документы» - «Учет материалов» - «Учет материалов по счетам 10.9, 10.12» - «Ввод в эксплуатацию материалов»)

ПРИЛОЖЕНИЕ 20

Экранная форма документа по поступлению БСО («Документы» - «Учет БСО» - «Поступление БСО»)

ПРИЛОЖЕНИЕ 21

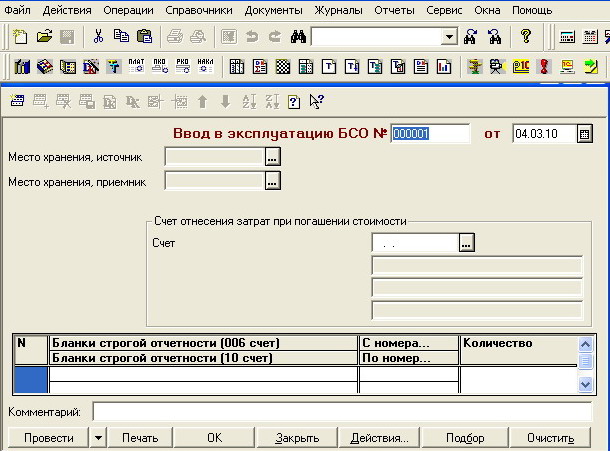

Экранная форма документа по введению БСО в эксплуатацию («Документы» - «Учет БСО» - «Ввод в эксплуатацию БСО»)

ПРИЛОЖЕНИЕ 22

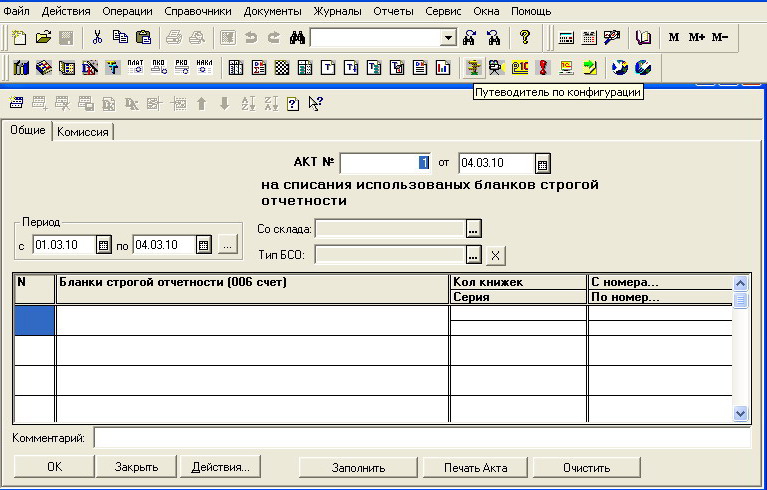

Экранная форма документа по списанию использованных БСО («Документы» - «Учет БСО» - «Акт списания БСО использованных»)

ПРИЛОЖЕНИЕ 23

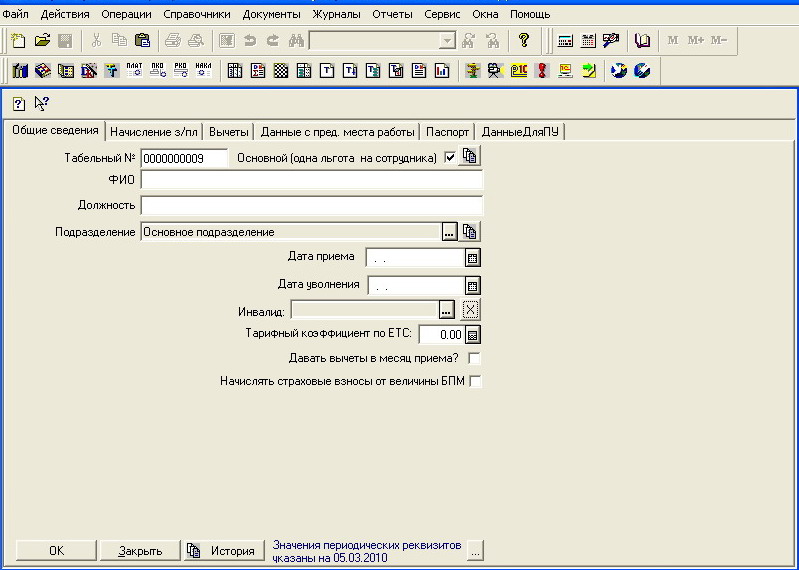

Экранная форма справочника «Сотрудники» («Документы» - «Справочники», клавиша «Insert»)

ПРИЛОЖЕНИЕ 24

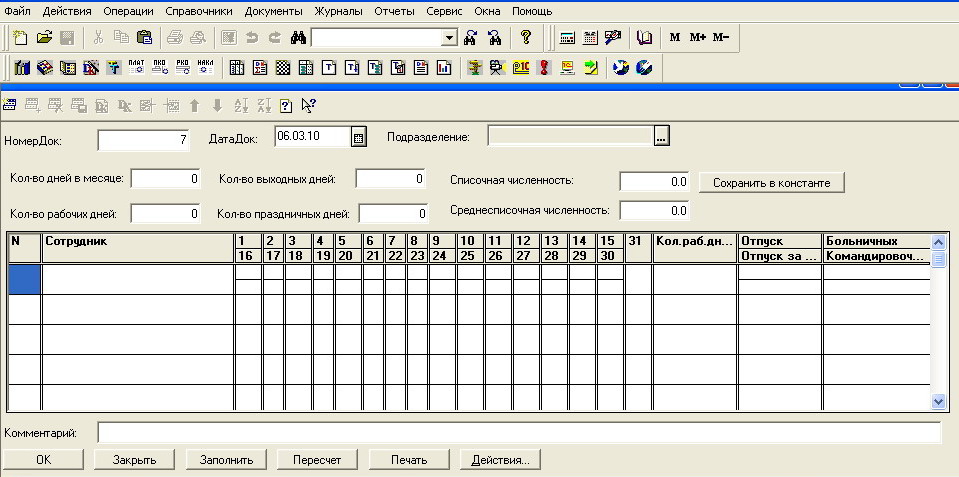

Экранная форма табеля рабочего времени («Документы» - «Зарплата» - «Табель»)

ПРИЛОЖЕНИЕ 25

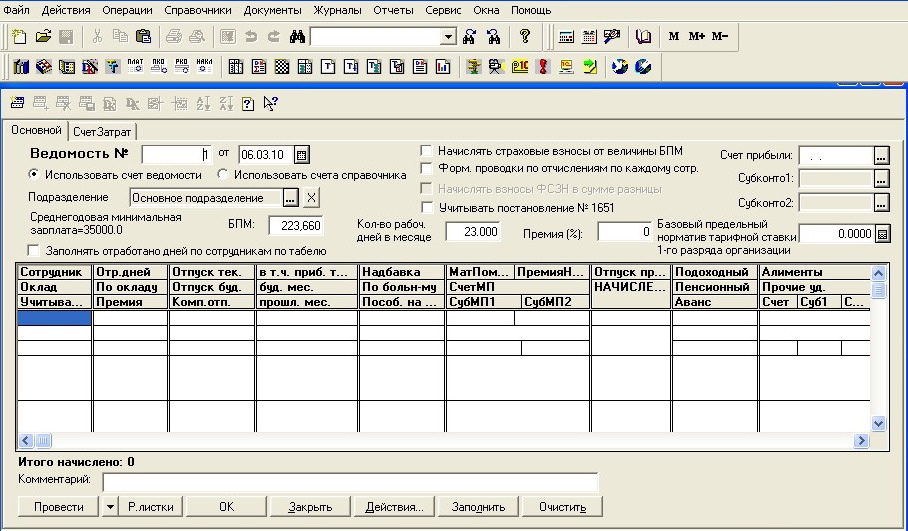

Экранная форма документа «Начисление зарплаты» («Документы» - «Зарплата» - «Начисление зарплаты»)

ПРИЛОЖЕНИЕ 26

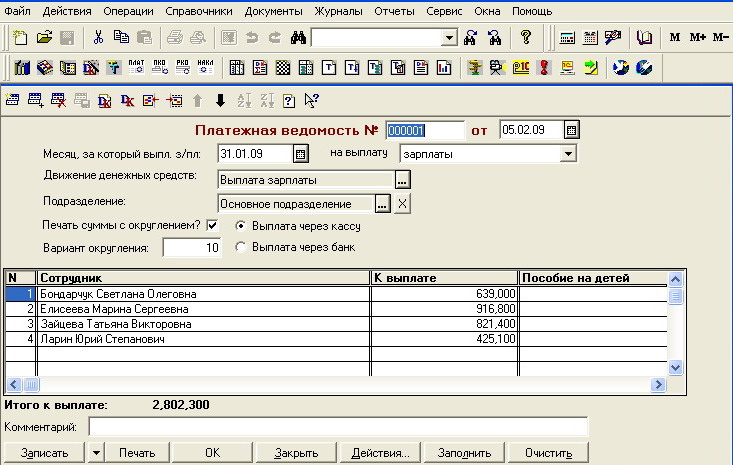

Экранная форма документа «Выплата зарплаты» («Документы» - «Зарплата» - «Выплата зарплаты»)

ПРИЛОЖЕНИЕ 27

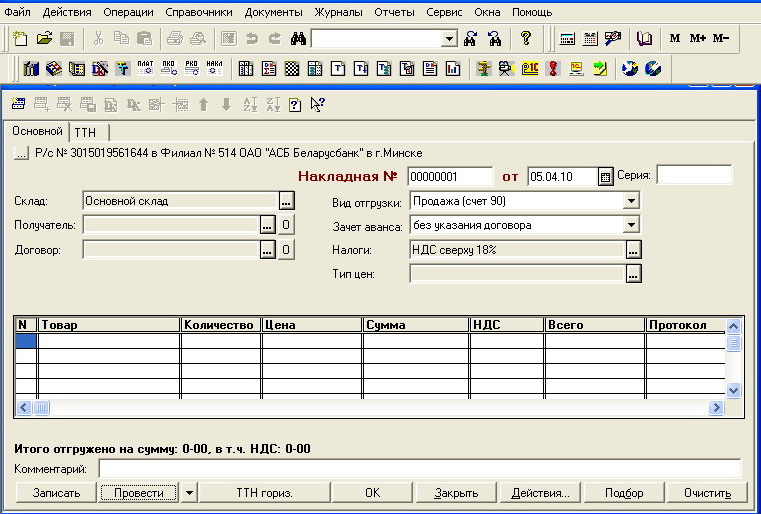

Экранная форма документа «Отгрузка товаров, продукции» («Документы» - «Учет товаров, реализации» - «Отгрузка товаров, продукции»)

ПРИЛОЖЕНИЕ 28

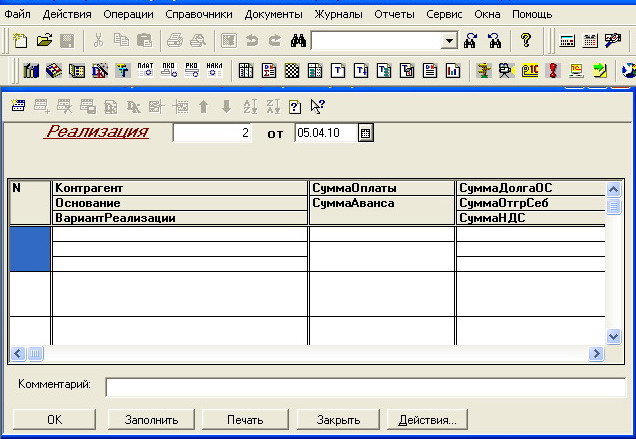

Экранная форма документа «Реализация отгруженных товаров, продукции, услуг» («Документы» - «Учет товаров, реализации» - «Реализация отгруженных товаров, продукции, услуг»)

ПРИЛОЖЕНИЕ 29

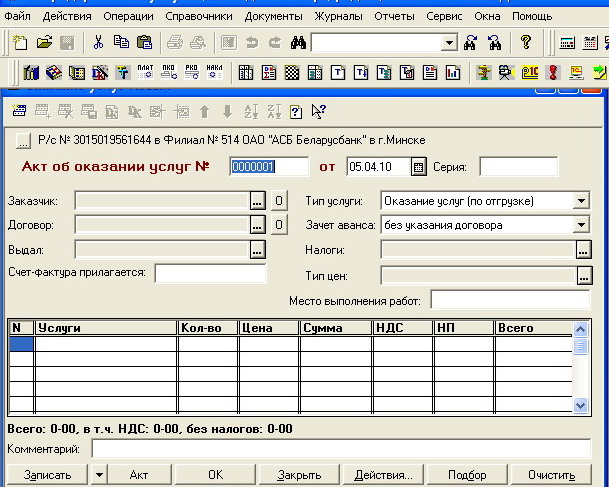

Экранная форма документа «Оказание услуг» («Документы» - «Учет товаров, реализации» - «Оказание услуг»)