1.3. Классификация рисков

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием.

Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам будет полезной при решении поставленной задачи.

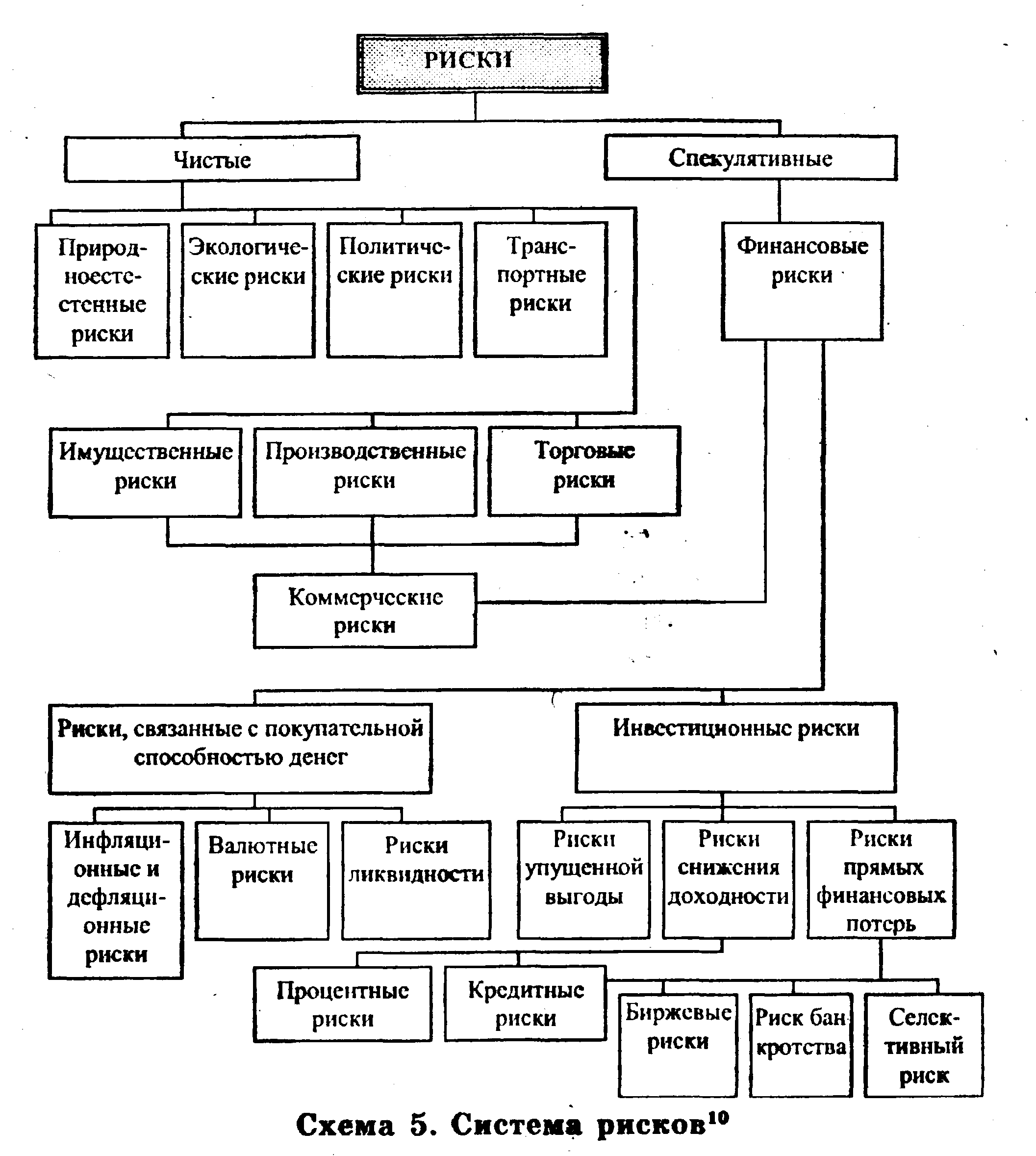

По характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Это финансовые риски.

Риски могут подразделяться в зависимости от основной причины их возникновения. Это риски природно-естественные (связанные со стихийными силами природы), экологические (вызванные загрязнением окружающей среды), политические (вызванные политическими событиями), транспортные (связанные с перевозками грузов), коммерческие (представляют опасность потерь в процессе хозяйственной деятельности).

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг .

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые, вызванные возможностью потерь в соответствующей сфере экономической деятельности.

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

Риски, обусловленные покупательной способностью денег, делятся на следующие разновидности:

• инфляционные — риски того, что при росте инфляции денежные доходы обесцениваются быстрее, чем растут;

• дефляционные — риски того, что при росте дефляции происходит падение уровня цен, снижение доходов, ухудшение условий для развития предпринимательства;

• валютные — риски, представляющие собой опасность валютных потерь в связи с изменением курса одной валюты по отношению к другой;

• риск ликвидности — риск, связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают в себя следующие подвиды:

• риск упущенной выгоды — это риск наступления косвенного (побочного) ущерба в результате неосуществленного мероприятия;

• риск снижения доходности — возникает в результате уменьшения размеров процентов и дивидендов по вкладам, кредитам, портфельным инвестициям; риск снижения доходности включает в себя процентные и кредитные риски.

риск прямых финансовых потерь

К процентным рискам относится опасность потерь коммерческими банками и другими финансово-кредитными учреждениями в результате превышения процентных ставок на привлеченные средства над ставками по предоставленным кредитам. Сюда относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск обусловлен опасностью неуплаты заемщиком основного долга и процентов. Кредитный риск может выступать и как разновидность рисковых прямых потерь

Риски от прямых финансовых потерь включают в себя:

• биржевые риски, вызванные опасностью потерь от биржевых сделок;

• селективные риски, обусловленные неправильным выбором видов вложения капитала, вида ценных бумаг и т.п.;

• риск банкротства — опасность полной потери предпринимателем собственного капитала.

Если рассматривать совокупность рисков как целостную систему, где каждый элемент занимает четко определенное место и в то же время подчиняется законам экономической системе в целом, то в этом случае, задача классификации рисков сводится к определению системы рисков и системообразующих элементов.

Известно, что при анализе экономической системы общества выделяются следующие уровни ее функционирования: мега-, макро-, мезо- и микроэкономика. Следует полагать, что на каждом уровне функционирования экономической системы имеют место, «обитают» специфические для этого уровня риски. В совокупности они образуют единый экономический рисковый поток, находящийся в постоянном движении, а следовательно, развитии. Так называемый «срез» этого потока изображен на рис. 1.6.

Рнс. 1.6. Классификация единого экономического рискового потока

мегаэкономические риски — риски, связанные с функционированием мировой экономики в целом;

макроэкономические риски — риски экономической системы данного государства;

мезоэкономические риски — риски, формируемые на уровне отдельных отраслей народного хозяйства и специфических сфер бизнеса;

микроэкономические риски — риски отдельных, предпринимательских единиц, которые условно могут быть названы внутрифирменными рисками.

Каждая классификация есть условность, и реальная жизнедеятельность значительно богаче любой, даже весьма толковой, теоретической модели. Так, в данном случае мы отмечаем, что в реальной практике между указанными выше группами рисков существуют так называемые «стыковые пласты», и в этой связи отдельные риски «живут» в разных группах одновременно. Так, например, валютный риск может быть отнесен как к группе мега- экономических, так и к группам макро-, мезо- и микроэкономических рисков. Отмеченное положение доказывает идею целостности потока и взаимообусловленности ее элементов.

Депрессионный риск связан с возможной перспективой развития государства в направлении нарастания процессов экономического спада и последующей депрессии. Экономические циклы разными путями и в разной степени влияют на отдельные сектора экономики. В период спада в большей степени страдают те отрасли, которые выпускают средства производства и потребительские товары длительного пользования. В фазе экономического роста эти отрасли получают максимальные стимулы для развития. В условиях кризиса отрасли с высокой концентрацией производства отличаются сравнительно небольшим падением цен (монопольно удерживаются) и большим сокращением объемов производства. В отраслях с низкой концентрацией производства цены снижаются значительно, а объемы производства сокращаются ненамного. Значительное снижение цен наряду с растущими ссудными процентами тем не менее может привести к банкротству и те предпринимательские единицы, которые формально относятся к малому и среднему бизнесу.

Отличительной чертой функционирования экономических систем является постоянный процесс перелива капитала из одной сферы экономики в другую. Непременным условием развития страны является разумная структурная перестройка экономики. В силу этой объективной заданности в экономических системах постоянно присутствует структурный риск, проявления которого особо ощутимы в период существенных структурных сдвигов в экономике, Так, в условиях усиления финансовой неустойчивости в государстве явно перспективным является перелив банковского капитала в сферы производства, торговли, услуг, что усиливает конкуренцию в этих сферах бизнеса и создает дополнительные проблемы для уже функционирующих там предпринимательских единиц.

Риск модификации государственного регулирования экономики сводится к тому, что в сфере макроэкономической политики могут быть применены ужесточение налоговой, амортизационной, ценовой политики; может проводиться политика «дорогих» денег, что повысит цену за кредит и изменит условия функционирования кредитных учреждений. В сфере внешнеэкономических связей могут вводиться протекционистские меры и ужесточиться валютный контроль. В итоге растет степень экономического риска страны в целом, что уменьшает заинтересованность иностранных инвесторов и партнеров в сотрудничестве с национальным капиталом. В условиях политического и социального давления внутри государства может проявиться риск изменения социальных ориентиров государственной политики, особенно вблизи парламентских, президентских и другого рода выборов. Социально ориентированная политика, как правило, повышает стоимость рабочей силы изменяет структуру рабочей силы и структуру рабочих мест. Это может иметь следствием рост издержек бизнеса в области воспроизводства рабочей силы.

Мезоэкономические риски как понятие носят условный характер. В эту группу мы объединяем ряд рисков, специфических для различных отраслей народного хозяйства и сфер функционирования бизнеса. Не вызывает сомнения, что степень неопределенности и риска различна в сельском хозяйстве и военно-промышленном производстве, в сфере образовательных услуг и в области здравоохранения, в сфере торговли и в страховом бизнесе.

Специфика микроэкономических рисков определяется отличительными особенностями конкретной предпринимательской единицы. Вместе с тем в ходе микроэкономического анализа следует выделять общие микроэкономические риски, характерные практически для всех предпринимательских единиц. К таковым, в первую очередь, относятся маржинальные риски и риски финансово* го состояния.

К маржинальным рискам отнесем: риск снижения производительности труда в краткосрочном периоде, риск роста средних издержек в краткосрочном периоде, риск потерь предельной прибыли, риск «масштабности» (риск роста средних издержек в долгосрочном периоде), риск уменьшения потребления (риск Солоу).

Из курса экономической теории известно, что действие закона убывающей отдачи приводит к тому, что в краткосрочном периоде по мере присоединения все большего количества переменного ресурса (труда) к неизменному количеству постоянных ресурсов (земли или капитала) получаемый в результате объем производства будет сначала увеличиваться растущими темпами, затем возрастать убывающими темпами, достигнет своего максимума и начнет уменьшаться. Таким образом, для каждого предприятия необходимо: 1) иметь в виду наличие риска снижения производительности труда; 2) количественно определить этот риск.

Маржинальный анализ предполагает манипулирование предельными величинами. Реальная практика, как правило, имеет дело со средними величинами.

Микроэкономические риски финансового состояния включают: риски финансового и операционного рычага, предпринимательские риски.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние.

К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране деятельности и о других ситуациях. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений.

Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников предпринимательской фирмы.

В современных условиях хозяйствования выделяют два типа предпринимательского риска по уровню принятия решений: макроэкономический (глобальный) риск и риск на уровне отдельных фирм (локальный). До середины 80-х годов в России основная доля риска приходилась на глобальный уровень — уровень государства. С появлением самостоятельности хозяйствующих субъектов ситуация изменилась. Теперь основную часть риска несут предпринимательские организации. Самостоятельно определяя свои капиталовложения и направления инновационной деятельности, самостоятельно заключая договоры с потребителями и поставщиками, они полностью принимают на себя связанный с этими решениями предпринимательский риск.

С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные. К кратковременным относятся риски, угрожающие предпринимателю в течение известного отрезка времени (например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке).

К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенной отрасли экономики (например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью).

Естественно, анализ классификационных признаков, видов и подвидов риска можно продолжить, но это в основном приведет к очередному перечислению мнений различных исследователей и специалистов, что не даст ответа на основной вопрос — какой подход, какая классификация являются основной, в какой степени она будет способствовать снижению степени риска.

Остановимся лишь на таком критерии как допустимый предел риска.

Под ним понимается величина риска в пределах его среднего уровня по отношению к другим видам деятельности и другим хозяйственным субъектам. Если обозначить через R — средний уровень риска в экономике, а через Rd — уровень допустимого риска, то должно иметь место неравенство

Rd<R. (1.2.1)

Допустимый риск — это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Следующая степень риска, более опасная в сравнении с допустимым, — критический риск. Он связан с опасностью потерь в' размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Под критическим риском RKp понимается риск, уровень которого выше среднего, но в пределах максимально допустимых значений риска Rmax, принятых в данной экономической системе для определенных видов деятельности, т.е.

![]()

Катастрофический риск RKam превышает максимальную границу риска Rnwx, сложившуюся в данной экономической системе, для него выполняется условие:

![]()

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Как правило, такой риск приводит к банкротству фирмы, поскольку в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль. При возникновении данного риска предпринимателю приходится возвращать кредиты из личных средств.

По степени правомерности могут быть выделены: предпринимательские риски: оправданный (правомерный) и неоправданный

(неправомерный). Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательских рисков необходимо учесть в первую очередь то обстоятельство, что границы между ними в разных видах предпринимательской деятельности и разных секторах экономики различны.

Все предпринимательские риски с учетом возможности страхования можно также разделить на страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Риск страховой — вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на: риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.) и риски, связанные с целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся вероятные потери:

в результате пожаров и других стихийных бедствий;

вследствие автомобильных аварий;

от порчи или уничтожения продукции при транспортировке;

в результате ошибок сотрудников фирмы;

вызванные передачей сотрудниками фирмы коммерческой информации конкурентам;

вследствие невыполнения обязательств субподрядчиками;

от приостановки деловой активности фирмы;

в результате возможной смерти, заболевания или несчастного случая с руководителем или ведущим сотрудником фирмы.

Следует выделить еще две большие группы рисков: статические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

Статические риски связаны с вероятными потерями вследствие:

- негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т.п.);

преступных действий;

- принятия неблагоприятного законодательства для предприятий (потери связаны с прямым изъятием собственности либо с невозможностью взыскать возмещение с виновника из-за несовершенства законодательства);

- угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя;

- смерти или недееспособности ведущих работников фирмы либо основного ее собственника (что связано с трудностью подбора квалифицированных кадров, а также с проблемами передачи прав собственности).

В отличие от статического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому его можно назвать спекулятивным. Кроме того, динамические риски, оборачивающиеся убытками для отдельной фирмы, могут одновременно принести выигрыш обществу в целом. Поэтому динамические риски являются трудными для управления.

Ранее отмечалось, что риск как экономическая категория представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (убыток, ущерб, проигрыш), нулевой, положительный (прибыль, выгода, выигрыш).

Рискованная ситуация связана со статистическими процессами и ей сопутствуют три сосуществующих условия: наличие неопределенности, необходимость выбора альтернативы и возможность при этом качественной и количественной оценки вероятности осуществления того или иного варианта.

Остановимся подробнее на первом условии. Рассматривая деятельность некоторой экономической системы, нужно учитывать, что она всегда сопряжена с неопределенностью в самых различных сферах и на самых различных этапах ее развития. Наличие неопределенности в деятельности экономических систем обусловливает возникновение рисков, без учета которых невозможно эффективное развитие экономики.