1.3. Види та функції контролінгу

Термін "контролінг" походить від англійського дієслова to control. В перекладі це дієслово має декілька значень, у тому числі в економічному аспекті означає "управління" і "спостереження". Виходячи з цього, можна зробити висновок, що контролінг покликаний вирішувати комплекс задач, пов'язаних із спостереженням, плануванням і управлінням.

В сучасній економічній літературі приводиться достатньо багато різноманітних дефініцій контролінгу.

Контролінг - керівна концепція ефективного управління фірмою і забезпечення її довгострокового існування.

Контролінг - система управління.

Контролінг - функція в підтримку менеджменту.

Контролінг - управління прибутком.

Контролінг - функція, організована в підтримку керівництву.

Таким чином, контролінг не можна ототожнювати з функцією контролю, оскільки остання виконує лише незначну приватну функцію контролінгу.

Контролінг виконує найважливу функцію підтримки системи менеджменту і займається:

1) плануванням і постановкою мети (глобальних і локальних стратегій);

2) збором, аналізом внутрішньої і зовнішньої інформації;

3) цілеспрямованим управлінням, координацією і контролем.

Контролінг повинен створювати систему ефективного управління фірмою, направлену на поступовий, ефективний, економічний і рентабельний її розвиток.

Останніми роками посилюється акцент на визначенні контролінгу як системи інформаційного забезпечення для системи ефективного менеджменту фірми.

Така різноманітність підходів пояснюється історичними, економічними і національними особливостями розвитку систем контролінгу.

На сьогодні не виникає суперечок і сумнівів, що контролінг - найважливіша функція управління і підтримки управління.

Формування національної концепції контролінгу неможливе без досвіду світової спільноти. Джерела контролінгу закладені в період формування державного управління в середні віки.

Так, при дворі англійського короля вже в XV ст. існувала посада з назвою countollor. До обов'язків цієї відповідальної особи входили документування і контроль грошових і товарних потоків. Зазвичай, це не зовсім відповідає сучасному розумінню контролінгу.

На підприємствах контролінг став зароджуватися в США в кінці XIX ст. В економічній літературі зафіксовано, що з 1880 р. посада контролера введена в компанії Atchison, а в 1892 р. - в компанії General Electric. У зв'язку з цим можна констатувати, що контролінг як система на підприємстві народжений в кінці XIX ст. Проте, перші пагони контролінгу залишалися непоміченими довгий час і отримали свій розвиток тільки з 20-х pp. XX ст. Як констатує сучасна економічна історія, слово "контролінг" і посада "контролер" на підприємствах США залишалися невідомими аж до великої депресії.

Можна відзначати на сьогодні, що головною причиною народження і формування контролінгу як системи є промислове зростання в США в кінці XIX-початку XX ст., яке викликало ускладнення процесів обліку, планування, контролю і управління.

Ускладнення економічної системи управління привело до того, що ряд специфічних функцій (фінансовий контроль, аналіз та ін.) був переданий у ведення спеціалізованих служб контролінгу.

Аналіз економічної історії дозволяє зробити висновок про те, ЩО у вирішальній мірі на розвиток системи контролінгу зробила вплив світова економічна криза.

Саме в цей період - великої депресії - керівництво багатьох компаній прийшло до розуміння необхідності формування системи внутрішнього планування, обліку і контролю.

Наведемо концепцію контролінгу у вигляді схеми нарис. 1.1.

Рис. 1.1. Концепція контролінгу за Ханом

Концепція контролінгу є постійно змінною системою, що на теперішній час остаточно не сформувалася, знаходячись у стадії формування і пошуку. Особливість системи контролінгу полягає в тому, що він адаптується до підприємства, до його структури, місії, системо обліку, управління, потенційно упроваджуючись в них з метою їх удосконалення. Значну роль у вдосконаленні системи контролінгу відіграли новітні тенденції економічного і політичного розвитку в останні десятиріччя.

Останнім часом все частіше висловлюється думка, що "контролінг - система управління досягненням кінцевих результатів діяльності підприємства".

Контролінг дозволяє встановити контроль за досягненням як стратегічної (довгострокової), так і оперативної (тактичної, поточної) мети підприємства. На фоні цього і формуються два напрями контролінгу:

- стратегічний контролінг;

- оперативний контролінг.

Новітній менеджмент розділяє мету підприємства на дві групи: оперативні (короткострокові) і стратегічні (довгострокові, перспективні). Таким чином, система контролінгу включає два основних аспекти (підсистеми): стратегічний і оперативний. Порівняльна характеристика даних видів контролінгу представлена в табл. 1.4.

Концепція контролінгу є постійно змінною системою, що на теперішній час остаточно не сформувалася, знаходячись у стадії формування і пошуку. Особливість системи контролінгу полягає в тому, що він адаптується до підприємства, до його структури, місії, системо обліку, управління, потенційно упроваджуючись в них з метою їх удосконалення. Значну роль у вдосконаленні системи контролінгу відіграли новітні тенденції економічного і політичного розвитку в останні десятиріччя.

Сутність оперативного контролінгу полягає у формуванні засобів і методів ефективного управління поточною метою підприємства, яка може бути визначена як прибутковість і ліквідність.

Сутність стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації на потенціал успіху, який може бути охарактеризований як шанси і ризики.

Таблиця 1.4. Порівняльна характеристика оперативного і стратегічного контролінгу.

Ознака |

Оперативний |

Стратегічний |

Орієнтація |

В основному внутрішнє середовище підприємства |

Зовнішнє і внутрішнє середовище підприємства |

Мета |

Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні виручки від реалізації і витрат |

Забезпечення виживає. Проведення антикризової політики, недопущення виникнення банкрутства. Спрямованість на потенціал успіху |

Задачі |

- Керівництво при плануванні і розробці бюджетів (поточне І оперативне планування) - Визначення вузьких і пошук слабих місць для тактичного управління - Визначення всієї сукупності підконтрольних показників відповідно до встановленої поточної мети - Порівняння планових і фактичних показників підконтрольних результатів і витрат з метою виявлення причин, винуватців і наслідків відхилень - Аналіз впливу відхилень на виконання поточних планів - Мотивація і створення систем - Інформації для ухвалення поточних управлінських рішень |

- Участь у встановленні кількісної і якісної мети підприємства - Відповідальність за стратегічне планування - Розробка альтернативних стратегій - Визначення критеріїв зовнішніх і внутрішніх умов, що лежать в основі стратегічних планів - Визначення вузьких і пошук слабих місць - Визначення основних підконтрольних показників відповідно до встановленої стратегічної мети - Порівняння планових і фактичних значень Підконтрольних показників з метою виявлення причин, винуватців і наслідків даних відхилень - Аналіз впливу відхилень на виконання стратегічних планів - Аналіз економічної ефективності (особливо інновацій і інвестицій) |

На практиці завжди існує тісний взаємозв'язок між оперативним і стратегічним контролінгом. При стратегічній постановці питання завжди домінує питання оперативної здійсненності або навпаки - оперативні проблеми прибутковості можуть бути не побаченими при зневазі стратегічної постановки питання. Цей взаємозв'язок завжди носить фундаментальний характер.

Отже, основне призначення контролінгу полягає в орієнтації системи управління підприємством на досягнення поставленої мети. Контролінг при цьому є складною конструкцією, об'єднуючи в собі різні елементи функцій управління і використовуючи їх в рішенні задач оперативного і стратегічного характеру. Внаслідок цього, контролінг забезпечує синтетичний, цілісний погляд на діяльність перед прийняттям у минулому, теперішньому часі і майбутньому, комплексний підхід до виявлення і вирішення проблем, що встають перед підприємством.

Метою контролінгу є реалізація глобальної (стратегічної) і локальної (оперативної) мети підприємства. При цьому основною метою підприємства залишається збереження стабільності і успішний розвиток підприємства. З вищесказаного можна зробити висновок, що мета контролінгу - це похідна функція від мети самого підприємства.

Основні задачі контролінгу можна згрупувати таким чином:

- інформаційне забезпечення процесів бухгалтерського обліку, планування і прогнозування;

- координація і контроль виробничих і фінансових аспектів діяльності підприємства;

- інтеграція, системна організація підприємства;

- планування (поточне, середньострокове, довгострокове);

- контроль (порівняння заданих і фактичних показників, аналіз взаємовідносин, аналіз пріоритетів і недоліків);

- управління (проведення заходів щодо підготовки, коректування стратегій і задач);

- мотивація персоналу щодо виконання поставлених перед ними задач в частині фінансового планування, наприклад, через систему преміювання.

Загальна ідея організації контролінгу орієнтована на "вузькі місця".

Вузьке місце - найслабша ланка підприємства. "Вузьким місцем" може бути ринок збуту, виробництво, ліквідність та ін.

"Вузькі місця" на підприємстві є стримуючими чинниками поступального розвитку підприємства в частині неможливості вчасного досягнення поставленої мети. Задача служби контролінгу полягає в розшуку і знищуванні економічними заходами "вузьких місць".

Базу контролінгу складають оперативні показники фінансового аналізу, виробничого і фінансового обліку, які доцільно сформувати в єдину інтегровану базу техніко-економічних даних підприємства в ретроспективі.

На сучасному етапі розвитку контролінгу поміж фахівців по контролінгу немає єдності в думках з питань мети і орієнтації на результат.

Х.-Ю. Кюппер вважає метою контролінгу координацію системи управління підприємства. Контролінг, відповідно до позиції автора, орієнтований на систему мети.

Д. Шнайдер виступає за обмеження функцій контролінгу (розробка і координація окремих планів; внутрішньовиробничий облік і контроль).

Т. Райхман підтримує позицію економістів по орієнтації контролінгу на результат. Відповідно до цієї концепції, виділяє як головною задачею збір, обробку інформації, координацію і контроль за виконанням планів.

Й. Вербер, підтримуючи концепції П. Хорвата і Х.-Ю. Кюппера, вважає, що контролінг повинен виконувати функції підтримки керівництва.

Й. Вербер і Х.-Ю. Кюппер вважають, що контролінг не повинен бути пов'язаний з процесом постановки мети.

Можна зробити висновок, що така велика кількість підходів говорить про те, що контролінг як система має ряд шкіл, що розрізняються за багатьма параметрами концепцій. У зв'язку з цим мають право на існування різні концепції, які враховували б ряд особливостей в обліку, аналізі і управлінні в нашій країні. Таким чином, в нашій книзі ми зробимо спробу побудувати і впровадити систему контролінгу з врахуванням специфіки українських підприємств на прикладі харчової промисловості.

В економічній літературі виділяють дві основні концепції контролінгу: німецьку і американську.

Згідно з німецькою концепцією, центральні задачі контролінгу включають вирішення проблем внутрішнього обліку у всіх формах, як от:

- документальної;

- планової;

- контрольної.

На відміну від німецької, американська концепція включає ще і задачі фінансового обліку, аналізу і оцінки.

Основна відмінність американської концепції від німецької полягає в розгляді спочатку проблем обліку, аналізу зовнішнього середовища. Але в німецькій концепції більш детально розроблені методики внутрішнього обліку, планування, контролю.

На думку Д. Хана, сучасна мета контролінгу може знаходитися в площині оптимізації результату з урахуванням гарантії ліквідності. В цій же концепції як головна виділяється задача реалізації функцій інформаційного забезпечення, орієнтованих на результат планування, регулювання і моніторингу подій на підприємстві у взаємозв'язку з функціями інтеграції, організації і координування на базі системи показників виробничого і фінансового обліку.

Д. Хан виділяє також і спеціальні задачі контролінгу:

1. Призначені для користувача задачі:

- планування і контроль на підприємстві (планово-контрольні розрахунки);

- планування і контроль мети;

- стратегічне планування і контроль;

- оперативне планування і контроль;

- координація всіх приватних ішанів;

- облік і звітність;

- інформація:

- формування внутрішньої звітності для різних груп зацікавлених користувачів.

2. Організаційні задачі:

- ухвалення рішень;

- участь в ухваленні рішень.

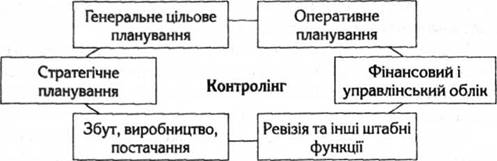

Відповідно до вище переліченого Д. Хан пропонує систему розмежування задач контролінгу (рис. 1.2).

Систему розмежування задач контролінгу може бути адаптовано і до американської концепції, і до вітчизняної. Відмінності можуть бути тільки в змісті або розкритті приведених задач. Проаналізуємо класифікацію задач планування для українських підприємств.

Рис. 1.2. Задачі контролінгу на підприємстві (по Д. Хану)

Класифікація задач контролінгу:

1. Ключове цільове планування в рамках маркетингової стратегії підприємства:

- аналіз і контроль внутрішнього і зовнішнього середовища, аналіз сильних та слабких сторін;

- вироблення альтернативної локальної мети і стратегій;

- альтернативне планування;

- загальна система показників фінансового планування, фінансового аналізу в рамках бізнес-плану діяльності підприємства.

2. Оперативне планування:

- поточне планування і поточний контроль програми;

- поточне імітаційне моделювання, оперативний вибір альтернатив;

- реінжиніринг бізнесу.

3. Стратегічне планування:

портфельні матриці продукту;

- довгострокові інвестиційні плани і проекти;

- інноваційні можливості та інноваційні плани;

- розрахунки функціонально-вартісного аналізу;

- аналіз і контроль зовнішнього і внутрішнього середовища;

- можливість розробки і ефективного коректування локальних і в деяких випадках загальних стратегій діяльності підприємства.

4. Фінансовий і управлінський облік:

- розгляд ефективності виробництва;

- розгляд платоспроможності;

- розгляд рентабельності;

- визначення точки беззбитковості;

- розгляд та аналіз виробничого результату.

5. Збут. Виробництво. Постачання:

- функціонально-вартісний аналіз;

- аналіз доходності за напрямками та покриття витрат;

- управління асортиментною політикою підприємства;

- розрахунок та аналіз беззбитковості.

6. Ревізія та інші штабні функції:

- планування і контроль по місцях виникнення витрат;

- внутрішній аудит.

Для рішення поставлених задач в залежності від існуючого періо; часу виділяють оперативний і стратегічний контролінг. Звідси виходить наступна градація контролінгу:

- генеральне цільове;

- стратегічне;

- оперативне.

Угрупуємо задачі та інструменти контролінгу в табл. 1.5.

Таблиця 1.5. Задачі та інструменти контролінгу.

Задачі |

Інструменти |

1 |

2 |

Аналізі прогнозування |

Система показників планування і контролінгу Бенчмаркетинг (аналіз і порівняння з конкурентами) Контролінг зовнішнього і внутрішнього середовища Контролінг життєвого циклу продукції Система раннього попередження Розробка сценаріїв |

Планування простоїв. Планування продукту |

Техніка мережного планування Функціонально-вартісний аналіз Аналіз витрат і результатів Калькуляція проектів і продукції Визначення цільових і обмежених витрат Аналіз ефективності Облік витрат по місцях їх виникнення Аналіз точки беззбитковості (break-even-analis) Одноступінчатий і багатоступінчатий аналіз покриття витрат |

Планування функціональних областей діяльності |

Аналіз невигідних витрат Бюджетування Аналіз витрат і результатів Аналіз ефективності Калькуляція Облік витрат по місцях їх виникнення |

Планування виробничої програми |

Портфельний аналіз Аналіз беззбитковості Аналіз ефективності Східчастий розрахунок суми покриття Імітаційне моделювання Лінійне програмування |

Всі приведені інструменти контролінгу повинні бути достатньо гнучкими, здатними адаптуватися до конкретних умов, регіонів, виробництв.

На основі цього можна зробити наступний висновок: під системою контролінгу на підприємстві слід розуміти сукупність виробленої на основі генеральної мети функціонування підприємства мети і задач, інструментів і методів контролінгу, організаційної системи служби контролінгу.

РОЗДІЛ 2. СТАН СИСТЕМИ КОНТРОЛІНГУ НА ПАТ “ПОЛТАВАХОЛОД”