Управление инновационными затратами и оценка затрат

Рассмотрим управление инновационными затратами на примере промышленной фирмы. Управление инновационными затратами, как и любое другое, предполагает, прежде всего, планирование. Планирование затрат на инновационную деятельность – часть планирования инновационной деятельности. Планирование должно включать как затраты на разработку инновационных проектов, так и затраты на их реализацию. Расчеты плановых затрат на стадии подготовки по проекту могут быть ориентировочными, а в полном объеме выполняться при оформлении плановой документации по инновационному мероприятию в виде плановой сметы. При оценке ожидаемых затрат по их видам могут применяться следующие методы:

— нормативный, основанный на использовании максимально возможного числа различных норм и нормативов: длительности стадий, этапов, процессов работ, операций; трудоемкости выполнения различных работ; материальных затрат; материальных запасов и незавершенного производства; по оборудованию, площадям и основным фондам; оборотных средств; денежных затрат и ресурсов.

Нормативы могут устанавливаться в расчете на единицу объема работ или продукции, на единицу времени или какого-либо известного ресурса на единицу целевого параметра (функции) создаваемого объекта или как соотношение определенных затрат. Данный метод предусматривает, во-первых, разбивку проекта на возможно более конкретные работы, этапы, процессы и, во-вторых, подготовку качественной нормативной базы;

– параметрический, базирующийся на определении суммы затрат исходя из задаваемых значений параметра инновационного объекта (размеров, производительности, скорости) и из нормативов затрат на единицу параметра. Этот метод тесно связан с предыдущим;

– метод прямого счета, состоящий в детальном расчете затрат на каждый элемент объекта, на каждую операцию по каждой из составляющих этих затрат (например, заработной платы по тарифным ставкам и плановому количеству человеко-дней работников отдельно взятой квалификации на выполнение операций или затрат на приобретение планируемого объема материалов каждого наименования и т.п.). Такие расчеты возможны и целесообразны по небольшим объемам и работам;

– метод аналогов, смысл которого заключается в использовании данных о затратах по ранее выполненным инновационным работам, аналогичным планируемой. Базой служат обычно размеры затрат не по работе в целом, а по отдельным ее элементам, этапам, процессам. При необходимости к затратам аналога применяются поправочные коэффициенты, учитывающие факторы удорожания или удешевления данной работы.

Развернутые методы (нормативный, прямого счета) более пригодны и чаще применяются для планирования затрат на проекты, этапы и работы с высокой степенью их плановой проработки. Параметрический метод помогает установить предельные затраты на создание объектов с улучшенными потребительскими характеристиками. Методом аналогов целесообразнее пользоваться там, где велика неопределенность содержания предстоящих работ. Особое значение имеет метод аналогов при планировании маркетинговых затрат. В этом случае базой аналогии могут стать данные по элементам маркетинговых затрат конкурентов, определяемые (оцениваемые) с помощью методов промышленного шпионажа. Практически все методы дополняют друг друга и могут быть использованы параллельно для планирования затрат на один инновационный проект.

Для управления затратами на инновационную деятельность применяется управленческий учет. Для этого затраты разделяются на виды с учетом субъекта управления:

̶ затраты, непосредственно связанные с носителями и местами возникновения расходов. Их величина прямо зависит от объема деятельности. Это прямые производственные затраты, относимые непосредственно на носители затрат;

̶ затраты, связанные с носителями и местами их возникновения. Их величина не имеет прямой связи с объемом деятельности. Это – организационные затраты первой группы, относимые на соответствующие центры прибыли;

̶ затраты, связанные с носителями, с объемом деятельности, но связанные только с местами возникновения расходов. Это – косвенные организационные затраты второй группы, относимые на места возникновения затрат или общий центр затрат только в виде суммы;

̶ затраты, относимые на себестоимость конкретных продуктов, проектов, формируются сначала как затраты подразделений. Распределение затрат между подразделениями может производиться: путем распределения фактических затрат отдела в конце периода (или планируемых на предстоящий период); через внутренние цены на услуги отделов, установленные на базе сметных объемов и затрат, распределением пропорционально потреблению этих услуг.

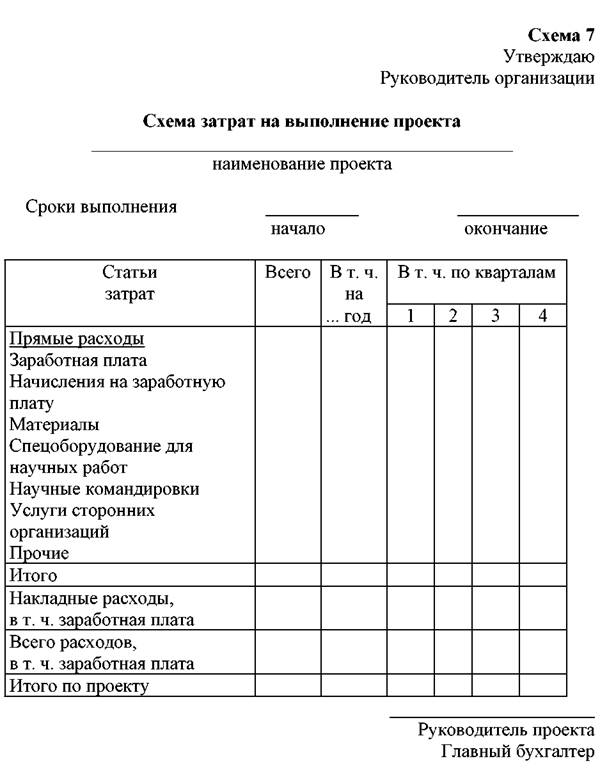

Схема затрат

Чтобы уложиться в рамки установленных сумм бюджета, в любом проекте рассчитываются затраты на заработную плату команды, стоимость потребленных материалов, сырья и использования оборудования, оплата транспортных услуг и услуг связи и т.д.

Документ,

в котором определены все необходимые

расходы на подготовку и реализацию

проекта, называется сметой

затрат.

В ней обосновываются:

• необходимость применения оборудования;

• необходимость приобретения материалов;

• объем и направления использования средств, относящихся к накладным расходам (транспортные, почтовые и коммунальные услуги, услуги связи, оплата текущего ремонта и т.д.);

• стоимость работ, выполняемых исполнителями и соисполнителями.

В общем виде смета расходов может быть оформлена с выделением прямых и накладных расходов по схеме: