Роль інвестицій у формуванні підприємницького капіталу:

Враховуючи наявність різних сфер діяльності, різних рівнів економічних систем та управління ними та інвестиційними процесами, існують щонайменше три точки зору на зміст поняття інвестиції, кожна з яких має право на існування:

1) інвестиції розглядаються як цінність;

2) інвестиції розглядаються як процес;

3) інвестиції розглядаються як певні витрати.

За Законом України "Про інвестиційну діяльність" [11] інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.

В макроекономіці інвестиції становлять частину сукупних видатків, включаючи три частини: виробничі інвестиції, або інвестиції в основний капітал (видатки на будівництво нових підприємств, їх розширення і реконструкцію, на модернізацію устаткування, придбання нових машин і технологій тощо); інвестиції у житлове будівництво (витрати на купівлю нового житла); інвестиції у запаси (витрати на приріст товарних запасів фірм) [9, с. 22].

Говорячи про інвестиції та їх роль у розвитку економічних систем треба розглянути питання, що пов’язані з трансформацією капіталу (реального, фінансового, заощаджень тощо) у інвестиції.

Макроекономічний аналіз системних взаємозв’язків між заощадженнями, інвестиціями і динамікою валового національного продукту, проведений [1] у дозволяє зробити висновок про те, що інвестиції забезпечують розширене відтворення суб’єктів господарювання, мультиплікативне зростання обсягу національного виробництва, а також розвиток продуктивних сил і виробничих відносин.

Безпосереднім джерелом розширеного відтворення та загального розвитку економічних систем в загальному випадку є прибуток, тобто та його частина, яка залишається після сплати податків, інших обов’язкових платежів і здійснення витрат на споживання. Іноді це можуть бути авансовані у діяльність суб’єкта кошти його власника (власників), але все одно усі вони є або заощадженнями, або прибутком від здійснення іншої діяльності. Прибуток створює передумови для існування та розвитку економіки завдяки своєму соціально-економічному значенню. Очевидно, що наслідком прибуткової господарської діяльності, в даному випадку, буде підвищення рівня економічної безпеки системи в цілому.

Говорячи про інвестиційний капітал, потрібно відмітити, що є декілька його визначень: по-перше, інвестиційний капітал – це створений грошовий капітал, який є в розпорядженні суб’єктів ринку, і який у процесі інвестування набуває форми позичкового капіталу; друге визначення інвестиційного капіталу розкриває його як грошовий вираз вартості цінних паперів, які дають право власності на реальний капітал підприємства; третє визначення трактує інвестиційний капітал як кошти, вкладені на тривалий строк у виробництво товарів, робіт або послуг для одержання прибутку [1].

Капітал має три важливі властивості: він мобільний, вразливий і плинний, а тому винятково розбірливий і селективний. Він направляється туди, де уряди стабільні, інвестиційний клімат сприятливий і є певні можливості одержати прибуток. Через мобільність і вразливість капітал мігрує між регіонами і країнами залежно від змін у податковій, валютній, торговій політиці та інших елементів середовища його перебування. Капітал плинний у світовому масштабі й не може бути примножений за рішенням того чи іншого уряду. Він скрізь має високий попит. Достатня пропозиція капіталу — запорука нормального розвитку будь-якої економіки і важливе зав дання для будь-якої країни.Інвестиційний капітал надходить з двох джерел: власних заощаджень підприємств і чужих заощаджень. Власні заощадження — це нерозподілений прибуток і амортизаційні відрахування, а чужі — це тимчасово «вільні» кошти інших підприємств, уряду і населення. У рамках країни власними вважаються заощадження юридичних та фізичних осіб — резидентів, а також держави; чужими — кошти іноземних компаній, держав або громадян, що залучаються в економіку даної країни.

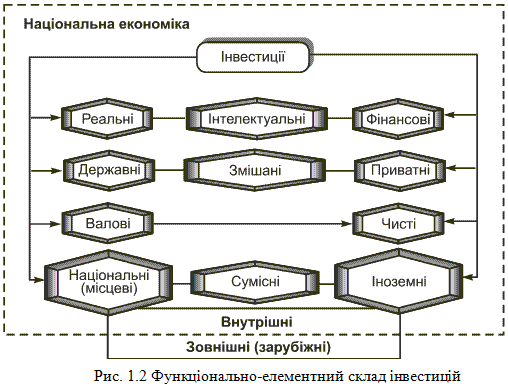

Розрізняють валові та чисті інвестиції. Валова інвестиція — це загальний обсяг засобів, що інвестуються у певному періоді, спрямованих на нове будівництво, придбання засобів виробництва та приріст товарно-матеріальних запасів. Чиста інвестиція — це різниця валових інвестицій та амортизаційних відрахувань у певному періоді. Динаміка показників чистих інвестицій відбиває характер економічного розвитку країни на тому чи іншому етапі. Якщо сума чистих інвестицій складає від’ємну величину, це означає зниження виробничого потенціалу і як наслідок — зменшення обсягу продукції, що випускається. Коли сума чистих інвестицій рівна нулю, це означає, що відсутнє економічного зростання, але виробничий потенціал країни залишається незмінним. Коли ж сума чистих інвестицій складає позитивну величину, це свідчить про те, що економіка країни знаходиться на стадії розвитку, забезпечує розширене відтворення її виробничого потенціалу. Рівень чистих інвестицій визначається такими основними чинниками: Розподілом прибутку, що отримується, на споживання та заощадження. В умовах низьких середньодушових прибутків основна їх частина витрачається на споживання. Зростання прибутку призводить до підвищення тієї їх частки, що направляється на заощадження, які служать джерелом інвестиційних видатків. Тому, зростання питомої ваги заощаджень викликає відповідне зростання обсягу інвестицій та навпаки. Очікуваною нормою чистого прибутку. Прибуток, який підприємці розраховують одержувати від видатків на інвестиції, є основним мотивом інвестування. Тому, чим вища очікувана норма чистого прибутку, тим, відповідно, вищим буде і обсяг інвестицій та навпаки. Ставкою позикового процента. Якщо очікувана норма чистого прибутку перевищує ставку позикового процента, та за інших рівних умов інвестування визнається вигідним. Тому зростання ставки проценту викликає зниження обсягу інвестицій та навпаки. Темпом очікуваної інфляції. Чим вищий цей показник, тим більшою мірою буде зменшуватися майбутній прибуток від інвестицій та відповідно менше стимулів буде до нарощування обсягів інвестицій. Зростання обсягів чистих інвестицій викликає збільшення прибутку. При цьому темпи зростання суми аграрного прибутку значно перевищують темпи зростання обсягу чистих інвестицій. В економічній теорії таке явище називається «ефектом мультиплікатора». Мультиплікатор — це числове значення коефіцієнта, що характеризує відношення зростання прибутку щодо зростання обсягу чистих інвестицій.

Інвестиції

можна класифікувати за різними критеріями

(рис. 1.2).

Пряма інвестиція - господарська операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція - господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

Прямі інвестиції — безпосереднє вкладення коштів інвестором в об'єкти інвестування. Пряме інвестування здійснюють підготовлені інвестори, які мають достатньо інформації про об'єкт інвестування і знають механізм інвестування. Прямі інвестиції, як правило, здійснюються у формі кредиту без інвестиційних посередників з метою оволодіння контрольним пакетом акцій компанії. Пряма інвестиція передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Непрямі портфельні інвестиції — інвестування, опосередковане іншими особами (інвестиційними або фінансовими посередниками). Не усі інвестори мають достатню кваліфікацію для ефективного вибору об'єктів інвестування та подальшого управління ними. У цьому випадку вони купують цінні папери, що випускаються інвестиційними або іншими фінансовими посередниками (наприклад, інвестиційні сертифікати інвестиційних фондів або інвестиційних компаній), а останні розміщують зібрані таким чином інвестиційні кошти на власний розсуд у найбільш ефективні об'єкти інвестування, беруть участь в управлінні ними, а отримані доходи розподіляють серед своїх клієнтів.

Портфельна інвестиція передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на біржовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50% загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій.

Капітальна інвестиція — це витрати на будівельно-монтажні роботи, придбання будівель або їх частин, обладнання, інструменту, інвентарю, інші капітальні роботи і витрати на проектно-пошукові роботи, геологорозвідувальні і бурові роботи, а також витрати на відведення земельних ділянок і переселення у зв’язку з будівництвом, на підготовку кадрів для підприємств, що будуються та ін.

РОЛЬ АМОРТИЗАЦІЇ В ІНВЕСТУВАННІ ПІДПРИЄМСТВ

Інвестиційна активність є основою економічного зростання. Зіставлення його темпів за 1961-1991 рр. в 15 державах показало, що на кожен відсоток збільшення ВВП частка інвестицій має збільшуватися від 3 до 20% ВВП [3]. Тим часом в Україні питома вага інвестицій у складі ВВП знизилася з 22,6% у 2004 р. до 21,1% у 2005 р. [4]

Якщо врахувати величезне фізичне та моральне спрацювання фондів (як наслідок низької інвестиційної активності), то проблема зрушень у складі ВВП в бік істотного підвищення капіталізації економіки на основі інвестиційних технологій стає найголовнішою для успішного економічного та соціального розвитку країни.

На особливу увагу заслуговує амортизація як важливе джерело самофінансування інвестицій. Сутність амортизації, її роль у затратах на виробництво і в інвестиційних процесах розглядаються у багатьох працях [2;5]. Проте єдиної думки щодо цього немає.

На нашу думку, слід погодитись з твердженнями Т.Беня про те, що через певний час практично вся вартість інвестицій повертається у вигляді амортизації [1].

Потреба поновлення основних виробничих фондів, викликана конкуренцією товаровиробників, примушує підприємства здійснювати прискорене списання обладнання з метою створення нагромаджень для подальшого вкладення їх у інновації. Таким чином здійснюється інтенсивне відтворення. Внаслідок чого, амортизація набуває власних форм існування та руху і перестає бути виявленням фізичного зносу основного капіталу, відбувається розмежування між амортизаційним фондом та чистим доходом, фондами відшкодування та нагромадження. Таким чином розширюється і стає більш стійкою фінансова база інвестування. Амортизація перетворюється у важливий інструмент регулювання інвестиційної діяльності підприємств.

Прискорена амортизація (як економічний стимул інвестування) може здійснюватися двома способами.

Перший спосіб полягає в тому, що штучно скорочуються нормативні строки служби та відповідно збільшуються норми амортизації.

Другий спосіб прискореної амортизації полягає в тому, що без скорочення встановлених державою нормативних строків служби основного капіталу окремим фірмам дозволяється протягом ряду років здійснювати амортизаційні відрахування у підвищених розмірах, але із зниженням їх в подальші роки.

Для пожвавлення ділової активності та розширення процесу нагромадження держава (в умовах ринку) додатково до прискореної амортизації знижує ставки оподаткування прибутку. Такий захід стимулює інвестування. Найбільш стимулюючий ефект досягається при поєднанні пільгової амортизаційної політики з кредитною експансією (політикою "дешевих" грошей). Така політика, що проводиться на Заході, дозволила корпораціям накопичити достатній капітал (у грошовій формі) та забезпечити на тривалий період високий рівень самофінансування інвестицій. У нашій країні упродовж тривалого часу використовувалась своєрідна амортизаційно-податкова політика, заснована на взаємному переплетенні двох перерозподільних процесів: у межах підприємства; за межами підприємства.

Враховуючи невідповідність матеріально-технічної бази підприємств вимогам конкурентного середовища в умовах ринку важливу роль відіграють амортизаційні відрахування, як джерело власних інвестиційних ресурсів підприємства. Але враховуючи відсутність законодавчої бази для стимулювання інвестиційних процесів, сьогодні кошти від амортизації широко використовуються не за призначенням. З огляду на це, доцільно спрямувати амортизаційну політику на стимулювання підприємницької діяльності суб'єктів господарювання, зокрема:

- скасувати обмеження на формування і використання амортизаційного фонду суб'єктами господарювання;

- запровадити моніторинг амортизаційної системи для коригування її параметрів і забезпечення об'єктивної оцінки стану основного капіталу;

- не оподатковувати ту частину амортизаційних коштів, які використані для інвестиційної діяльності.

Сказане про роль амортизації в інвестиційному процесі може бути доповнене ще одним міркуванням. В одержавленій системі економіки СРСР, коли і підприємства, і банки перебували в державній власності, зарахування сум амортизації на особливий рахунок (як це передбачалося законодавством) давало змогу також розглядати амортизаційні відрахування як джерело інвестицій.

Отже, амортизація - це не тільки списання довгостроково використовуваних активів, але й джерело інвестицій. Розраховуючи ефективність інвестиційних (інноваційних) проектів доцільно включати амортизаційні витрати у витрати виробництва і в надходження коштів.